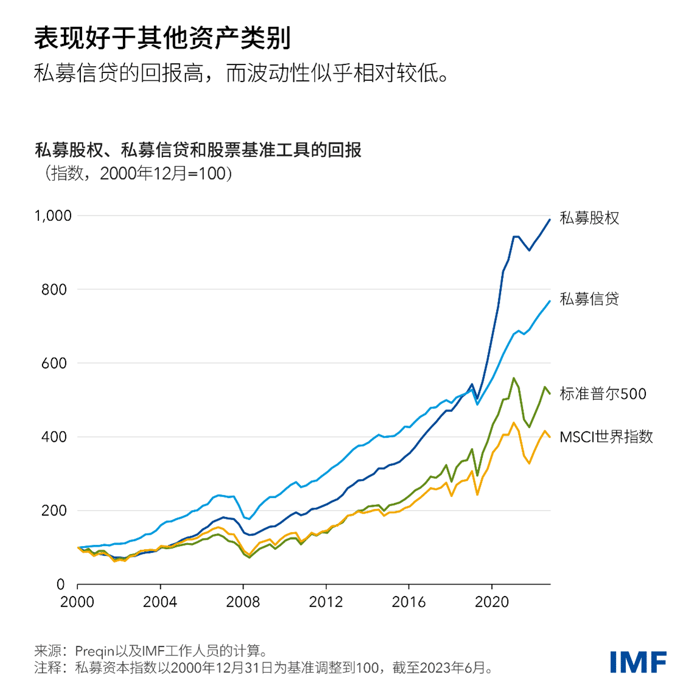

私募信贷市场指投资基金等专业的非银行金融机构向企业借款人提供贷款的市场。去年,该市场的资产和承诺资本全球规模超过2.1万亿美元。其中,约四分之三来自美国。在美国,私募信贷的市场份额接近银团贷款和高收益债券的份额。

私募信贷市场诞生于约30年前,为因规模过大或风险过高而无法获得商业银行贷款的企业,以及因规模过小而无法在公开市场举债的企业提供融资。私募信贷市场的一些特征(如速度快、灵活性高、服务周到)对借款人有利,因此在过去几年里实现了快速增长。退休基金和保险公司等机构投资者热衷于投资流动性差但回报率较高、波动性较低的基金。

私募企业信贷通过为借款企业提供长期融资,创造了巨大的经济收益。然而,这一贷款从受监管的银行和更为透明的公开市场转移到透明度低的私募信贷领域,可能会产生风险。由于私募信贷基金、私募股权公司、商业银行和投资者间的相互关联性不甚明确,因此估值频率不定、信贷质量往往不清晰或难以评估、系统性风险的形成方式也很难理解。

目前,私募信贷的直接金融稳定风险似乎有限。不过,鉴于私募信贷系统不透明且高度相互关联,如果其在监管有限的环境下持续快速增长,当前的脆弱性可能会成为更广泛金融体系的系统性问题。

我们在2024年4月《全球金融稳定报告》中确定了一些脆弱性。

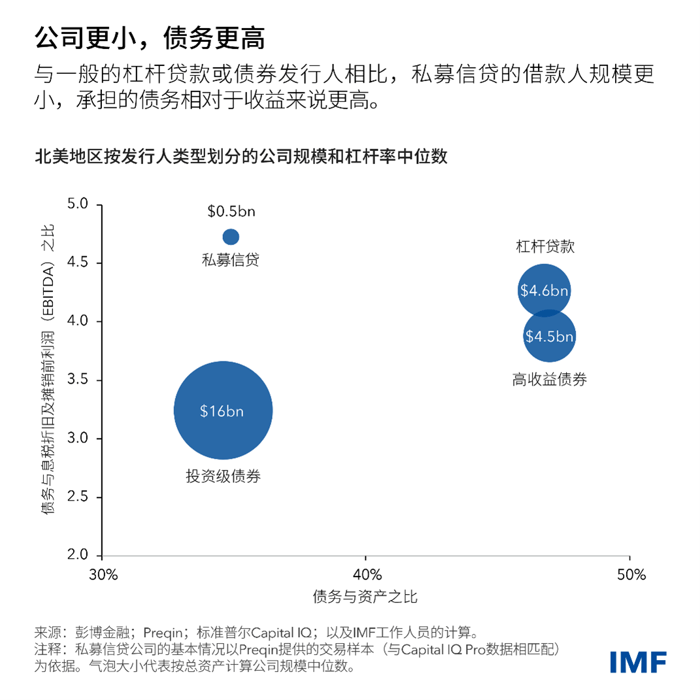

首先,与那些利用杠杆贷款或公开发行债券的企业相比,利用私募信贷市场的企业往往规模较小,负债更多。这使得它们更容易受利率上升和经济衰退的影响。我们的分析表明,随着近期基准利率上调,目前,超过三分之一的借款人的利息成本要高于当前收益。

最近,私募信贷的快速增长也加剧了大额交易领域来自银行的竞争。这反过来又使得私募信贷提供者面临资本配置压力,导致贷款发放标准降低、贷款合同中的限制性条款从宽——监管机构已经注意到了一些相关迹象。

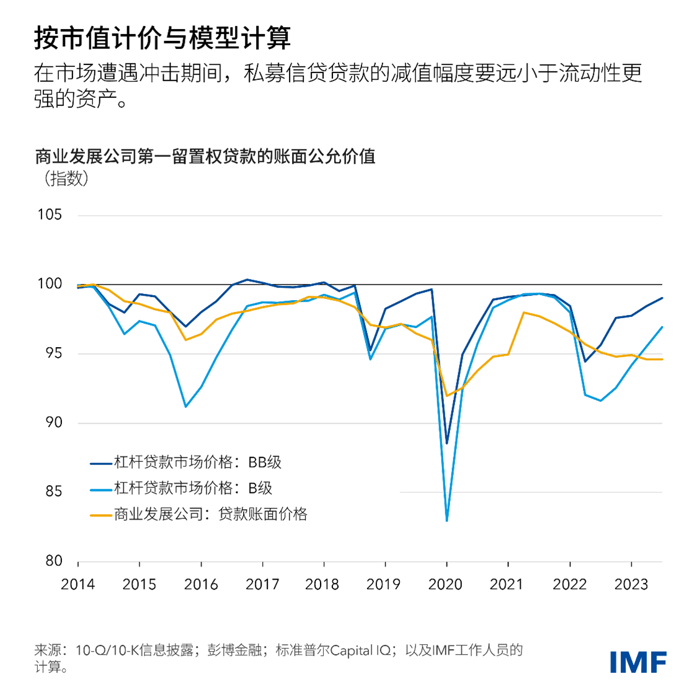

其次,由于私募市场贷款很少交易,因此无法使用市场价格进行估值。通常只是每季度使用风险模型标价,而且可能会受各基金的过时、主观估值的影响。我们的分析将私募信贷与杠杆贷款(在流动性和透明度更高的市场定期交易的贷款)进行了对比,结果显示,虽然私募信贷资产的信贷质量较低,但在承压时期,其减值幅度往往较小。

第三,虽然私募信贷基金的杠杆率似乎较低,但由于缺乏数据,私募信贷系统中可能存在多层隐藏杠杆,这确实值得关注。私募信贷基金的投资者以及借款人自身也会利用杠杆。这种多层杠杆使得人们难以评估私募信贷市场的潜在系统脆弱性。

第四,私募信贷系统的相互关联程度似乎很高。虽然银行对私募信贷的风险敞口总体不高(据美联储估算,美国私募信贷借款额不到2000亿美元,不足美国银行资产的1%),但有些银行对私募信贷可能有集中敞口。此外,一些特定的退休基金和保险公司正在深入私募信贷领域,大幅提高它们在这类流动性较低的资产中的份额。正如我们在最近发布的一份报告中所讨论的,这其中包括受私募股权投资影响的人寿保险公司。

最后,虽然流动性风险目前似乎有限,但随着零售基金增长,评估结果可能会发生变化。私募信贷基金采用长期锁定资本的方式,并对投资者赎回施加限制,以使投资期限与标的非流动资产保持一致。但面向散户投资者的新基金可能存在更高的赎回风险。虽然流动性管理工具(例如赎回门槛和固定的赎回期)可以缓解赎回风险,但这尚未在大量赎回的情景下得到测试。

总体而言,尽管这些脆弱性尚未给更广泛的金融部门带来系统性风险,但它们可能会不断累积,并对经济产生影响。在经济严重衰退的情况下,信贷质量可能会急剧恶化,引发违约并造成重大损失。而不透明性可能会导致难以评估这些损失。银行可能会限制对私募信贷基金的贷款,零售基金可能面临大规模赎回,私募信贷基金及其机构投资者可能出现流动性压力。私募信贷市场的高度相互关联性可能会影响到公开市场,因为保险公司和退休基金可能会被迫出售更多流动资产。

如果私募信贷市场的压力导致对企业放贷量减少,这些关联的累积效应可能会产生重大经济影响。由于存在严重的数据缺口,监测各金融市场和金融机构的这些脆弱性变得更加困难,政策制定者和投资者开展适当风险评估的工作也可能出现延迟。

政策影响

当务之急是提高监管警觉度,密切监测和评估私募信贷市场的风险。

- 当局应考虑对私募信贷采取更积极主动的监管方法,重点关注监测和风险管理、杠杆程度、相互关联性,以及风险敞口的集中度。

- 当局应加强跨行业和跨境合作,以弥合数据缺口,并提高对各金融部门风险评估的一致性。

- 监管机构应改进报告标准和数据收集,以更好地监测私募信贷的增长情况及其对金融稳定的影响。

- 证券监管机构应密切关注可能面临较高赎回风险的私募信贷基金(尤其是零售基金)的流动性风险和行为风险。监管机构应落实金融稳定理事会和国际证监会组织就相关产品设计和流动性管理提出的建议。

——本博客在2024年4月《全球金融稳定报告》第二章“私募信贷的兴起与风险”的基础上撰写。