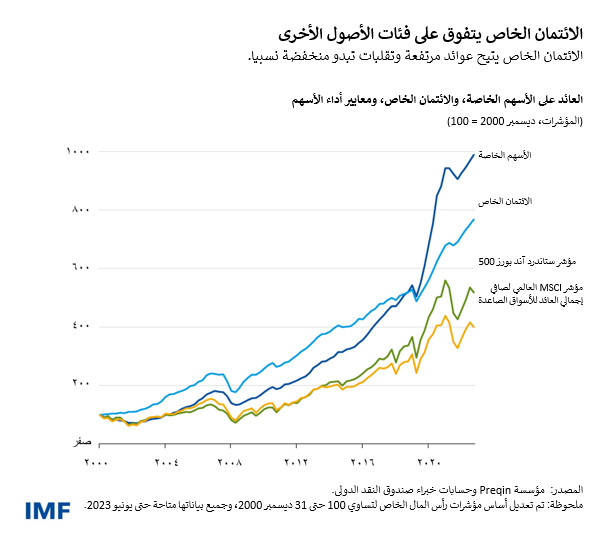

تجاوزت قيمة الأصول ورؤوس الأموال الملتزم بها في سوق الائتمان الخاص العالمية 2,1 تريليون دولار العام الماضي، وتقدم هذه السوق قروضا للشركات من خلال مؤسساتها المالية غير المصرفية المتخصصة. وتركزت ثلاثة أرباع هذه القيمة تقريبا في الولايات المتحدة، حيث تقارب الحصة السوقية للائتمان الخاص حصة القروض المشتركة والسندات ذات العائد المرتفع.

وقد نشأت هذه السوق منذ ثلاثة عقود باعتبارها مصدرا لتمويل الشركات التي تمتنع البنوك التجارية عن إقراضها لعظم حجمها أو مخاطرها، أو الشركات التي لا يمكنها الاستدانة من الأسواق العامة لصغر حجمها. وخلال الأعوام القليلة الماضية، شهدت سوق الائتمان الخاص نموا سريعا بعد أن ثبتت أهميتها للمقترضين لما تتمتع به من سرعة ومرونة وقدرة على تلبية الاحتياجات. وأقبلت المؤسسات الاستثمارية، مثل صناديق معاشات التقاعد وشركات التأمين، على الاستثمار في الصناديق الأعلى عائد والأقل عرضة للتقلبات، بالرغم من عدم سيولتها.

وحقق ائتمان الشركات الخاص منافع اقتصادية هائلة من خلال توفير التمويل طويل الأجل للشركات المقترضة. غير أن انتقال الإقراض من البنوك الخاضعة للتنظيم والأسواق العامة الأكثر شفافية إلى عالم الائتمان الخاص الأكثر غموضا نتجت عنه مخاطر محتملة. وتشمل هذه المخاطر تقييم القروض على فترات متباعدة، وعدم وضوح جودة الائتمان وصعوبة تقييمها، وصعوبة فهم تراكمات المخاطر النظامية بسبب عدم وضوح الروابط بين صناديق الائتمان الخاص وشركات الاستثمار في الأسهم الخاصة والبنوك التجارية والمستثمرين.

وفي الوقت الحالي، تبدو المخاطر المباشرة للائتمان الخاص على الاستقرار المالي محدودة. ولكن نظرا لغموض هذه المنظومة وشدة ترابطها، وحال استمرار نموها السريع دون رقابة كافية، قد تتحول مواطن الضعف الحالية إلى مخاطر نظامية تهدد النظام المالي ككل.

ونحدد عددا من مواطن الهشاشة في عدد إبريل 2024 من تقرير الاستقرار المالي العالمي [الرابط].

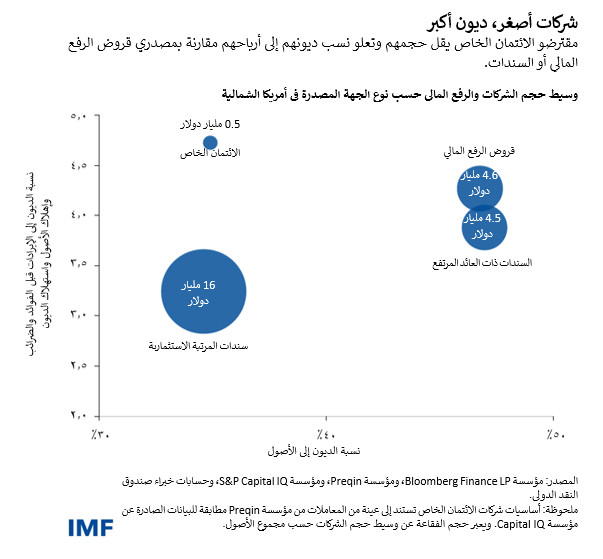

أولا، الشركات المستفيدة من سوق الائتمان الخاص عادة ما يقل حجمها وتعلو نسبة ديونها مقارنة بنظرائها من مصدري قروض الرفع المالي أو السندات العامة. ويجعلها ذلك أكثر عرضة لمخاطر ارتفاع أسعار الفائدة والهبوط الاقتصادي. وفي ظل الارتفاع الأخير في أسعار الفائدة المرجعية، يشير تحليلنا إلى أن أكثر من ثلث المقترضين تتجاوز تكلفتهم من الفائدة أرباحهم الجارية.

ومؤخرا، أدى النمو السريع في الائتمان الخاص إلى زيادة المنافسة من جانب البنوك على المعاملات الكبرى. وفرض ذلك بدوره ضغوطا على مقدمي الائتمان الخاص لاستخدام مواردهم الرأسمالية، مما أدى إلى ضعف معايير ضمان القروض وإرخاء شروط الإقراض – وهو ما لاحظت السلطات الرقابية بوادره بالفعل.

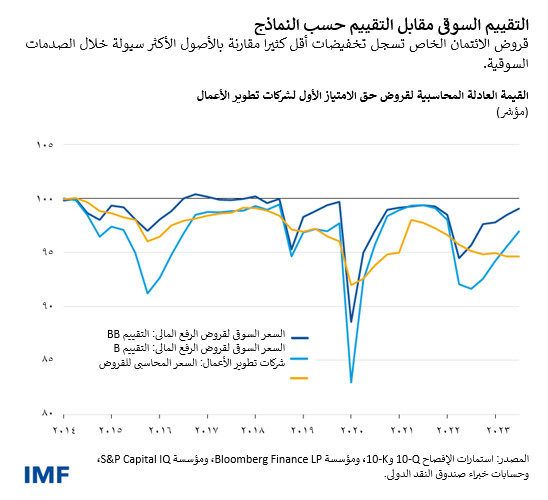

وثانيا، نادرا ما يتم تداول قروض السوق الخاصة، وبالتالي لا يمكن تقييمها باستخدام أسعار السوق. وعوضا عن ذلك، غالبا ما يتم تقييمها على أساس ربع سنوي فقط باستخدام نماذج المخاطر، مما قد تنشأ عنه تقييمات متقادمة ربما تفتقر إلى الموضوعية عبر الصناديق. ويشير تحليلنا الذي يقارن بين الائتمان الخاص وقروض الرفع المالي (التي تتداول بصفة منتظمة في أسواق أكثر سيولة وشفافية) إلى أن أصول الائتمان الخاص عادة ما تسجل تخفيضات أقل خلال فترات الضغوط رغم تدني جودتها الائتمانية.

وثالثا، رغم ما يبدو من تدني الرفع المالي عبر صناديق الائتمان الخاص، فإن احتمالية تعدد طبقات الرفع المالي الخفي داخل منظومة الائتمان الخاص تثير مخاوف بالفعل بسبب نقص البيانات. فالمستثمرون في هذه الصناديق والمقترضون أنفسهم يستخدمون الرفع المالي أيضا. وتعدد طبقات الرفع المالي على هذا النحو يصعب معه تقييم مواطن الضعف النظامية المحتملة في هذه السوق.

ورابعا، يبدو أن هناك درجة هائلة من الترابط في منظومة الائتمان الخاص. فرغم أن انكشاف البنوك للائتمان الخاص ككل يبدو محدودا – فحسب تقديرات* الاحتياطي الفيدرالي، بلغ حجم اقتراض الائتمان الخاص في الولايات المتحدة أقل من 200 مليار دولار أمريكي تقريبا، أي أقل من 1% من أصول البنوك الأمريكية – قد نرى انكشافات مركزة لبعض البنوك في هذا القطاع. وعلاوة على ذلك، تسعى مجموعة من صناديق معاشات التقاعد وشركات التأمين حاليا إلى التوغل في قطاع الائتمان الخاص من خلال حيازة حصة ضخمة من هذه الأصول الأقل سيولة. ويتضمن ذلك شركات التأمين على الحياة الخاضعة لسيطرة شركات الأسهم الخاصة، حسب المناقشات الواردة في أحدث عدد من التقرير* .

وأخيرا، بالرغم من أن مخاطر السيولة تبدو محدودة في الوقت الحالي، قد يؤثر نمو شريحة التجزئة داخل القطاع على هذا التقييم. فصناديق الاستثمار الخاصة تلجأ إلى حبس رأس المال لفترات طويلة وتفرض قيودا على استرداد المستثمرين لأموالهم لضمان اتساق النطاق الزمني للاستثمارات مع هيكل الأصول الأساسية غير السائلة. ولكن الصناديق الجديدة التي تستهدف المستثمرين الأفراد قد تواجه مخاطر استرداد أكبر. ورغم أن هذه المخاطر يمكن تخفيفها باستخدام أدوات إدارة السيولة (مثل شروط تقييد الاسترداد وفترات الاسترداد الثابتة)، لم يتم اختبار هذه الأدوات في سيناريو الاسترداد الجماعي للاستثمارات.

وبوجه عام، بالرغم من أن مواطن الضعف تلك لا تشكل في الوقت الحالي خطرا نظاميا

على القطاع المالي ككل، فإنها قد تواصل النمو، مما تنشأ عنه تداعيات على

الاقتصاد. ففي حالة وقوع هبوط حاد، يمكن أن تتدهور جودة الائتمان بشدة، مما

يؤدي إلى العديد من حالات التعثر وخسائر جسيمة. وانعدام الشفافية قد يصعب معه

تقييم الخسائر. ويمكن أن تفرض البنوك قيودا على إقراض صناديق الائتمان الخاص،

وقد تتلقى صناديق التجزئة العديد من طلبات الاسترداد، كما يمكن أن تواجه

صناديق الائتمان الخاص ومستثمروها من المؤسسات ضغوطا على السيولة. ومن شأن

الترابط الشديد أن يؤثر على الأسواق العامة، نظرا لأن شركات التأمين وصناديق

معاشات التقاعد قد تضطر إلى بيع أصولها الأكثر سيولة.

وقد تنشأ عن التأثير التراكمي لتلك الروابط انعكاسات اقتصادية هائلة إذا ما أدت الضغوط في أسواق الائتمان الخاص إلى الامتناع عن إقراض الشركات. وهناك فجوات كبيرة في البيانات المتاحة، مما يزيد من صعوبة مراقبة مواطن الضعف عبر الأسواق والمؤسسات المالية، وربما يمنع صناع السياسات والمستثمرين من التقييم السليم للمخاطر في الوقت المناسب.

الانعكاسات على السياسات

يتعين تنفيذ آليات تنظيمية ورقابية أكثر يقظة لمراقبة المخاطر وتقييمها في هذه السوق.

- ينبغي أن تنظر السلطات في تبني منهج رقابي وتنظيمي أكثر فعالية تجاه الائتمان الخاص، مع التركيز على الرقابة وإدارة المخاطر، والرفع المالي، والروابط، وتركز الانكشافات.

- وعلى السلطات تعزيز التعاون عبر القطاعات والحدود الوطنية لمعالجة فجوات البيانات وزيادة الاتساق بين تقييمات المخاطر عبر القطاعات المالية.

- وينبغي أن تعمل الأجهزة التنظيمية على تحسين معايير الإبلاغ وآليات جمع البيانات لإحكام الرقابة على نمو الائتمان الخاص وانعكاساته على الاستقرار المالي.

- وعلى جهات تنظيم الأوراق المالية مراقبة مخاطر السيولة والسلوك عن كثب عبر صناديق الائتمان الخاص، ولا سيما صناديق التجزئة، التي قد تكون أكثر انكشافا لمخاطر الاسترداد. كذلك ينبغي للجهات التنظيمية تنفيذ توصيات* مجلس الاستقرار المالي والمنظمة الدولية لهيئات الأوراق المالية بشأن تصميم المنتجات وإدارة السيولة.

— تستند هذه التدوينة إلى الفصل الثاني من عدد إبريل 2024 من تقرير الاستقرار المالي العالمي بعنوان "صعود الائتمان الخاص ومخاطره".

* باللغة الإنجليزية