投資ファンドなどの専門的なノンバンク金融機関が企業の借り手に融資を行うプライベートクレジット市場は、昨年、資産および出資約束金が世界全体で2.1兆ドルを超えた。この約4分の3が米国におけるものであり、米国ではその市場シェアが、シンジケートローンや高利回り債のシェアに近づきつつある。

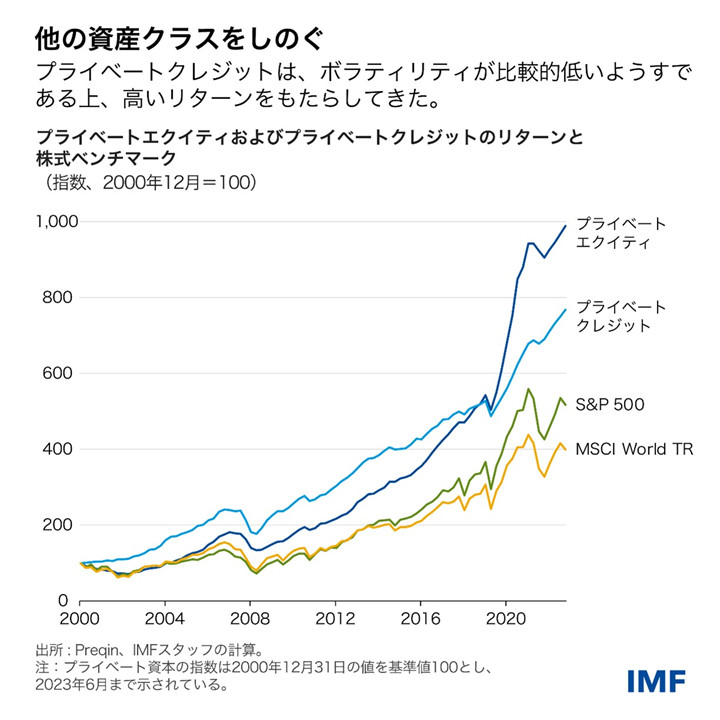

この市場はおよそ30年前に、市中銀行にとって大き過ぎるかリスクが高すぎる企業や、公開市場で借入をするには小さ過ぎる企業のための資金源として出現した。スピード、柔軟性、配慮といった特徴が借り手にとって価値があることが証明されるにつれ、過去数年間でこの市場が急速に成長してきた。年金基金や保険会社などの機関投資家が、流動性は乏しくとも、より高いリターンと低いボラティリティが魅力のファンドに熱心に投資をしてきた。

企業向けプライベートクレジットは、企業の借り手に長期的な資金を提供することにより、著しい経済的利益を生み出してきた。しかし、このような融資が規制の対象となる銀行や透明性の比較的高い公開市場から、不透明なプライベートクレジットの世界へと移行することによって、潜在的なリスクが生じている。バリュエーションを実行する頻度は少なく、信用の質は時に明確でなかったり評価が困難であったりする。そしてプライベート・クレジット・ファンド、プライベートエクイティ企業、市中銀行、投資家の間の相互連関が必ずしも明瞭ではないことから、システミックリスクがどのように増大している可能性があるかを理解するのが難しい。

今日、プライベートクレジットによる差し迫った金融安定性リスクは限定的とみられる。しかし、このエコシステムが不透明で相互連関性が高いことを踏まえると、もし監視が限られたまま急速に成長し続ければ、現在ある脆弱性がより広範な金融システム全体に影響を及ぼすリスクとなる可能性がある。

われわれは2024年4月の「国際金融安定性報告書」において、複数の脆弱性を特定している。

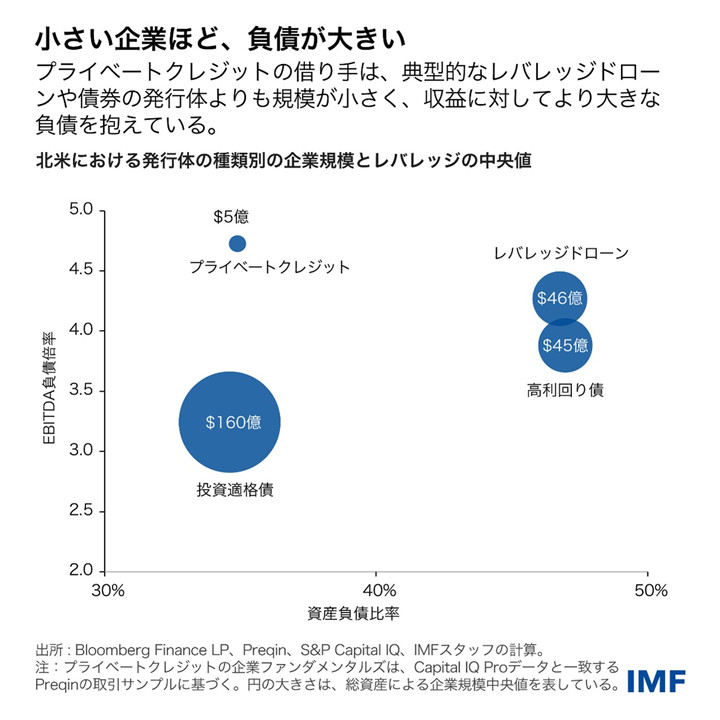

第一に、プライベートクレジット市場を利用する企業は、レバレッジドローンや公開債券を利用する企業よりも規模が小さく、多くの負債を抱えている傾向にある。それゆえに、これらの企業は金利上昇と景気後退の悪影響を受けやすい。最近の指標金利の上昇を受けて、借り手の3分の1以上が現在、経常利益を上回る利払いコストを抱えていることが、われわれの分析で明らかになっている。

プライベートクレジットの急速な成長により、最近、大規模な取引における銀行との競合が激化している。これがプライベートクレジット提供者に資本支出を促す圧力となり、融資審査基準とコベナンツ(財務制限条項)の緩みにつながっている。監視当局はすでに、そのような兆候をいくつか指摘している。

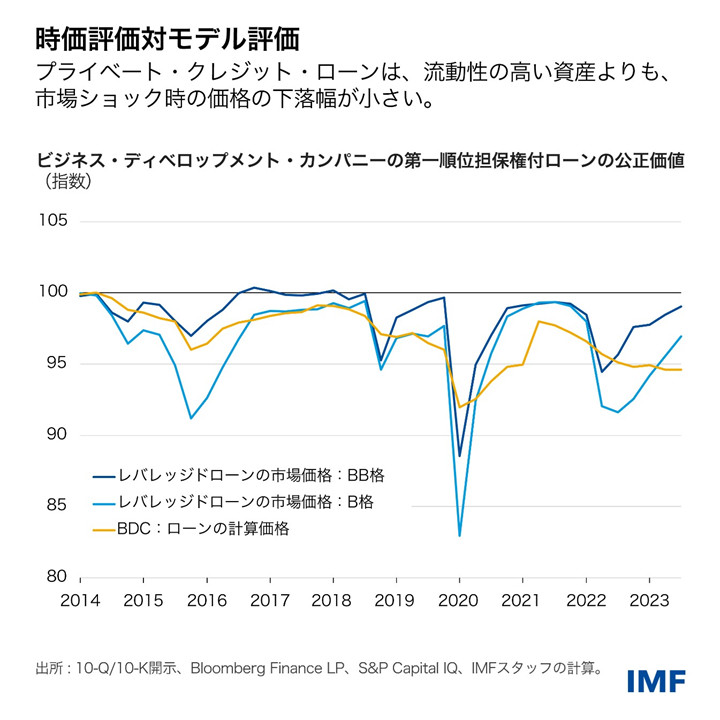

第二に、プライベート市場のローンはめったに取引されず、そのために市場価格を用いて評価することができない。その代わりに、四半期に一度だけリスクモデルを用いて評価されることが多く、どのファンドも古く主観的なバリュエーションに基づいている恐れがある。レバレッジドローン(より流動性が高く透明な市場で定期的に取引される)とプライベートクレジットを比較するわれわれの分析では、プライベートクレジット資産の方が信用の質が低いにもかかわらず、ストレス時に価格の落ち込みが小さいことが示されている。

第三に、プライベート・クレジット・ファンドのレバレッジは低いように見える一方で、データが不足していることから、プライベート・クレジット・エコシステム内に重層的なレバレッジが隠れている可能性が懸念を招いている。レバレッジはまた、これらのファンドの投資家や借り手自身によってもかけられている。このようにレバレッジが複数の層になっていることにより、この市場に潜在するシステミックな脆弱性を評価することが難しくなっている。

第四に、プライベート・クレジット・エコシステムには、かなりの相互連関性があると考えられる。全体として、銀行にはプライベートクレジットへの重要なエクスポージャーはないように思われるが(連邦準備制度は、米国におけるプライベートクレジットの借入額合計がおよそ2000億ドル未満であり、米国の銀行資産の1パーセントに満たないと見積もっている)、このセクターへのエクスポージャーが一部の銀行に集中している可能性がある。さらに、一部の限られた年金基金および保険会社がプライベートクレジットの分野に深く入り込んでおり、これらの流動性の低い資産のシェアが著しく高まっている。われわれが最近の報告書で述べたとおり、これにはプライベートエクイティ企業傘下の生命保険会社が含まれる。

最後の点として、現時点の流動性リスクは限定的であると考えられるとしても、個人投資家向けファンドのプレゼンスの高まりが、こうした見方を変える可能性がある。プライベート・クレジット・ファンドは、投資期間を基礎となる非流動資産と一致させるために、長期的な資本ロックアップを用いて投資家の償還に制約を課している。しかし、個人投資家をターゲットとする新しいファンドは、償還リスクがそれより高い可能性がある。これらのリスクは、流動性管理ツール(ゲート条項や一定の償還期間など)によって軽減されるが、これらは深刻なランオフ・シナリオにおいてテストされていない。

全体として、これらの脆弱性は現時点ではより広範な金融セクターにシステミックリスクをもたらさないとしても、増大し続ける可能性があり、経済に影響を及ぼしかねない。深刻な景気後退においては信用の質が急激に悪化し、債務不履行や多額の損失が引き起こされるかもしれない。不透明性が原因で、これらの損失の評価が難しくなる可能性がある。銀行はプライベート・クレジット・ファンドへの貸付を制限するかもしれず、個人投資家向けファンドは多額の償還に直面し、プライベート・クレジット・ファンドとその機関投資家は流動性の逼迫を経験する恐れがある。保険会社や年金基金は流動性の高い資産の売却を余儀なくされるかもしれず、著しい相互連関性により公開市場に影響が及ぶ可能性がある。

これらの相互関係の累積的影響は、プライベートクレジット市場のストレスにより企業への融資が減少した場合、多大な経済的影響をもたらしかねない。深刻なデータ不足により、金融市場および機関全体にわたるこのような脆弱性の監視が困難になり、政策当局と投資家による適切なリスク評価に遅れが生じる恐れがある。

政策の影響

この市場のリスクを監視し、評価するために、今以上に慎重な規制および監督の姿勢を取ることが不可欠である。

· 当局は、監視とリスク管理、レバレッジ、相互連関性、エクスポージャーの集中に重点を置き、プライベートクレジットに対するより積極的な監督および規制アプローチを検討しなくてはならない。

· 当局は、データ不足に対処し、リスク評価を金融セクター間でより一貫性のあるものとするために、業種や国境を越えた協力を強化すべきである。

· 規制当局者は、プライベートクレジットの成長およびその金融安定性への影響をより適切に監視するために、報告基準とデータ収集を改善する必要がある。

· 証券規制当局者は流動性に細心の注意を払い、プライベート・クレジット・ファンドにおけるリスクを管理しなくてはならない。特に、高い償還リスクに直面する可能性がある個人投資家向けファンドについてこれが言える。規制当局者は、金融安定理事会(FSB)と証券監督者国際機構(IOSCO)の商品設計と流動性管理に関する勧告を実践すべきである。

***

本ブログ記事は、2024年4月「国際金融安定性報告書」の第2章「プライベートクレジットの増加とそのリスク」に基づいている。