К началу пандемии COVID-19 в мире уже были устойчивые внешние дисбалансы. Этот кризис спровоцировал резкое сокращение торговли и существенные изменения валютных курсов, но ограничил уменьшение дефицитов и профицитов счета текущих операций в мире. Перспективы остаются крайне неопределенными, поскольку в обозримом будущем по-прежнему сохраняются риски новых волн заражений, разворотов потоков капитала и дальнейшего сокращения мировой торговли.

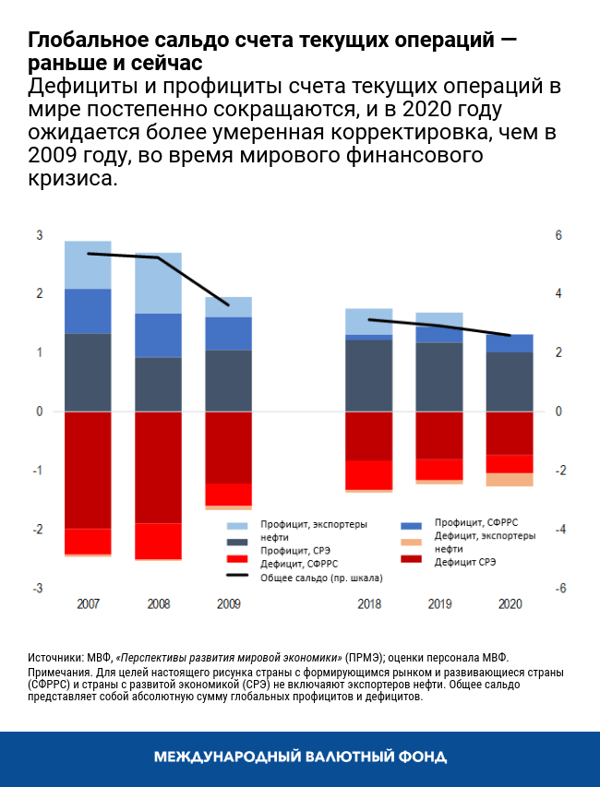

Наш новый Доклад по внешнеэкономическому сектору показывает, что в 2019 году дефициты и профициты счета текущих операций в целом составляли менее 3 процентов мирового ВВП, что немного ниже, чем годом ранее. В наших последних прогнозах на 2020 год предполагается лишь дальнейшее сокращение примерно на 0,3 процента мирового ВВП, это более умеренное снижение, чем 10 лет назад после мирового финансового кризиса.

Непосредственными приоритетами политики являются предоставление критически важной помощи и содействие восстановлению экономики. Как только пандемия пойдет на спад, для уменьшения внешних дисбалансов в мире потребуется совместное осуществление реформ странами как с избыточным профицитом, так и с избыточным дефицитом. Новые торговые барьеры не помогут сократить дисбалансы.

Почему так важны дисбалансы

Внешние дефициты и профициты не обязательно являются поводом для беспокойства. У стран могут быть веские причины для их поддержания в определенные моменты времени. Однако страны, которые слишком много и слишком быстро осуществляют внешние заимствования, имея внешние дефициты, могут стать уязвимыми перед внезапным прекращением притока капитала. Также страны подвергаются рискам, инвестируя слишком большую часть своих сбережений за границей, принимая во внимание потребности в инвестициях в отечественной экономике. Сложность заключается в том, чтобы определить, когда дисбалансы избыточны и представляют риск. Наш подход акцентирован на сальдо счета текущих операций в целом каждой страны, а не на ее двусторонних торговых балансах с различными торговыми партнерами, поскольку последние в основном отражают международное разделение труда, а не макроэкономические факторы.

По нашим оценкам, примерно 40 процентов дефицитов и профицитов счета текущих операций в мире были избыточными в 2019 году, как и в последние годы, и сконцентрированы в странах с развитой экономикой. Превышение сальдо счета текущих операций экономически обусловленных значений в основном наблюдалось в зоне евро (преимущественно в Германии и Нидерландах), а показатели сальдо счета текущих операций выше обусловленных значений в основном регистрировались в Канаде, Соединенном Королевстве и США. Позиция Китая по внешнеэкономическим операциям, по оценкам, как и в 2018 году, в целом по-прежнему соответствовала основным экономическим показателям и желательным мерам политики вследствие компенсации недостающих мер политики и структурных перекосов.

В нашем докладе представлены оценки внешних дисбалансов и обменных курсов отдельных стран по 30 крупнейшим экономикам. Со временем эти дисбалансы накопились, учитывая рекордно высокий уровень запасов внешних активов и обязательств, что потенциально повышает риски как для стран-должников, так и для стран-кредиторов. Сохранение глобальных дисбалансов и растущее ощущение неравных условий торговли усилили протекционистские настроения, что привело к повышению торговых противоречий между США и Китаем. В целом, во многих странах перед кризисом существовали факторы уязвимости и сохранялись вносящие искажения меры политики.

COVID-19: Сильный внешний шок

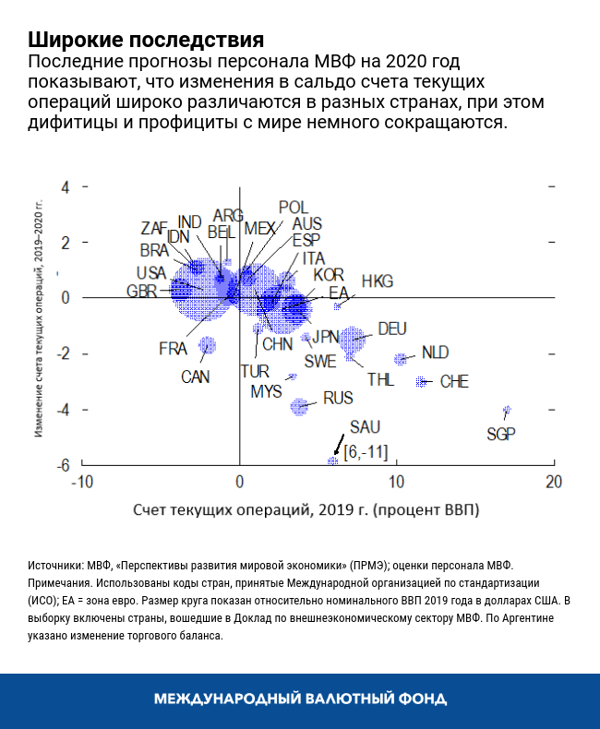

Пока мировая экономика остается подвержена кризису COVID-19, внешние перспективы весьма неопределенны. Даже несмотря на то, что мы прогнозируем небольшое сокращение глобальных дисбалансов в 2020 году, ситуация в мире неоднородна. Страны, которые зависят от сильно пострадавших секторов, таких как нефтяная промышленность и туризм, или от денежных переводов, могут испытать снижение сальдо счета текущих операций более чем на 2 процента ВВП. Столь сильные внешние шоки могут иметь продолжительное влияние и требовать значительных экономических корректировок. На глобальном уровне наши прогнозы предполагают более ограниченное сокращение сальдо счета текущих операций, чем после мирового финансового кризиса десять лет назад, что отчасти говорит о том, что в этот раз глобальные дисбалансы в преддверии кризиса были меньше, чем во времена быстрого роста цен на жилье и активы в середине 2000-х годов.

В начале кризиса COVID-19 ужесточение условий внешнего финансирования спровоцировало внезапный отток капитала и резкое снижение курса валюты во многих странах с формирующимся рынком и развивающихся странах. С тех пор исключительно жесткие ответные меры налогово-бюджетной и денежно-кредитной политики, особенно в странах с развитой экономикой, способствовали оживлению настроений инвесторов в мире и некоторому восстановлению изначально резких изменений валютных курсов. Однако сохраняются многие риски, в том числе новых волн заражения, сильного экономического ущерба и возобновления торговых противоречий.

Еще один всплеск глобальной финансовой напряженности может вызвать еще большее изменение направления потоков капитала и давление на курсы валют, а также повысить риск внешнего кризиса для стран с существующими факторами уязвимости, такими как крупный дефицит счета текущих операций, высокая доля задолженности в иностранной валюте и ограниченные международные резервы, как подчеркивалось в аналитической главе в этом году. Усугубление пандемии COVID-19 может также привести к нарушению мировой торговли и цепочек поставок и снижению инвестиций, а также помешать восстановлению мировой экономики.

Оказание помощи и перебалансировка мировой экономики

В ближайшей перспективе меры политики должны быть по-прежнему сосредоточены на предоставлении помощи и содействии восстановлению экономики. Страны с гибким обменным курсом выиграют, если по мере возможности позволят ему изменяться под воздействием внешних условий. Валютные интервенции там, где они необходимы и где на них достаточно резервов, могут помочь преодолеть неупорядоченность рыночных условий. Официальное финансирование и своповые линии могут помочь в оказании экономической поддержки и сохранении критически важных расходов на здравоохранение в странах, испытывающих дезорганизующее давление на платежный баланс и не имеющих доступа к частному внешнему финансированию.

Следует избегать тарифных и нетарифных барьеров в торговле, особенно медицинским оборудованием и товарами медицинского назначения, а недавно введенные новые торговые ограничения необходимо свернуть. Использование тарифов для оказания воздействия на двусторонние торговые балансы неэффективно для торговли и роста, а также, как правило, нивелирует изменения валютных курсов. Тарифы также в целом неэффективны для снижения избыточных внешних дисбалансов и несбалансированности валютных курсов, при которых необходимо решать проблему вызвавших их макроэкономических и структурных нарушений. Целесообразно провести модернизацию основанной на правилах многосторонней системы торговли и укрепление правил в отношении субсидий и передачи технологии, в том числе за счет расширения свода правил на сферу услуг и электронную торговлю, а также обеспечения хорошо функционирующей системы разрешения споров ВТО.

В среднесрочной перспективе снижение избыточных дисбалансов в мировой экономике потребует совместных усилий со стороны как стран с избыточным профицитом, так и стран с избыточным дефицитом. Нарушения в сфере экономики и политики, предшествовавшие кризису COVID-19, могут сохраниться или усугубиться, что указывает на необходимость проведения реформ, адаптированных к обстоятельствам конкретных стран.

В странах, где избыточный дефицит счета текущих операций до кризиса указывал на большую, чем хотелось бы, величину бюджетного дефицита (как в США) и где такие дисбалансы сохраняются, бюджетная консолидация в среднесрочной перспективе обеспечит устойчивость долговой ситуации, сократит избыточный разрыв счета текущих операций и поможет увеличить международные резервы там, где это необходимо (например, в Аргентине). Страны, сталкивающиеся с проблемой конкурентоспособности экспорта, выиграют от проведения реформ, направленных на повышение производительности.

В странах, где сохраняется существовавший до кризиса избыточный профицит счета текущих операций, целесообразно в приоритетном порядке проводить реформы, стимулирующие инвестиции и противодействующие избыточным частным сбережениям. В странах, где остаются бюджетные возможности, проведение ориентированной на рост налогово-бюджетной политики укрепит устойчивость экономики и сократит избыточный профицит счета текущих операций. В некоторых случаях также может быть целесообразно проведение реформ, противодействующих избыточным сбережениям на непредвиденные цели (как в Таиланде и Малайзии), в том числе за счет расширения системы социальной защиты.

*****

Мартин Кауфман — заместитель директора в Департаменте по вопросам стратегии, политики и анализа МВФ, где он руководит работой по вопросам внешнего сектора, включая торговлю, потоки капитала и валютные курсы. Ранее он работал в Департаменте стран Западного полушария, где был руководителем миссии по Бразилии и Мексике.

Дэниел Ли — заместитель начальника отдела в Департаменте стран Западного полушария МВФ, где он ведет работу по США и Белизу. Предметом его исследований является международная макроэкономика с упором на налогово-бюджетную и денежно-кредитную политику и прогнозирование. Он имеет докторскую степень от Университета Джонса Хопкинса и степень магистра экономических наук от Лондонской школы экономики.