新型冠状病毒(COVID-19)疫情蔓延全世界之时,外部失衡问题已长期存在。这场危机导致贸易急剧下降,汇率大幅波动,但全球经常账户逆差和顺差减幅有限。由于新一波疫情再起、资本流动逆转和全球贸易进一步下滑的风险依然迫在眉睫,前景仍然具有高度不确定性。

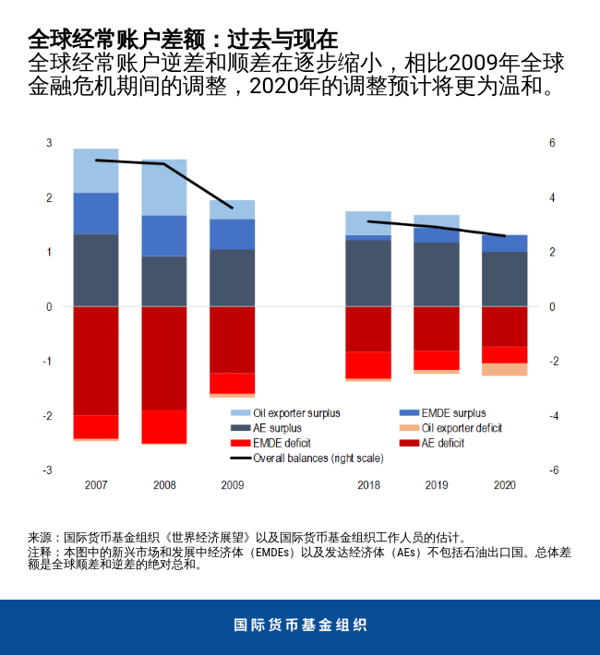

最新一期《对外部门报告》显示,2019年经常账户总逆差和顺差略低于世界GDP的3%,较上一年略有减少。我们对2020年的最新预测显示,2020年经常账户总逆差和顺差只会进一步收窄,收窄幅度约为世界GDP的0.3%,比10年前全球金融危机后的降幅还要小。

眼下的政策要务是提供关键性救济和促进经济复苏。一旦疫情缓解,过度顺差国和过度逆差国必须共同作出改革努力,才能减少全球的对外失衡。增设贸易壁垒对减少收支失衡并无益处。

为什么失衡问题事关重大

对外逆差和顺差不一定会引发关切,因为各国有充分理由在某些时间点上保持对外逆差和顺差。但是,如果经济体通过保持对外逆差从国外过多、过快地借贷,则可能易受资本流动骤停的影响。在国内有投资需求的情况下,将过多的储蓄投资于海外也会给各国带来风险。挑战就在于确定收支失衡规模于何时超过限度或构成风险。我们的方法侧重于每个国家的经常账户总差额,而不是与各贸易伙伴之间的双边贸易差额,因为后者主要反映的是国际分工,而非宏观经济因素。

我们估计,2019年,全球经常账户中过度顺差和逆差的比重约为40%,而且和近几年一样,主要集中在发达经济体。超出合理水平的经常账户差额主要见于欧元区(由德国和荷兰推动),而低于合理水平的经常账户差额主要存在于加拿大、英国和美国。由于政策缺口和结构性扭曲得到抵消,中国经评估的对外头寸与2018年一样,与经济基本面和可取政策总体相符。

我们的报告分别对30个最大经济体的对外失衡和汇率情况进行了经济评估。随着时间的推移,对外失衡规模不断累积,目前对外资产和负债存量已达到历史高位,可能会导致债务国和债权国面临更大风险。全球失衡现象的持续存在以及人们对贸易竞争环境不公平的认识日益加深助长了保护主义情绪,导致中美贸易紧张局势加剧。总体而言,许多国家在疫情暴发之前就已经存在脆弱性问题和政策扭曲了。

新型冠状病毒:强烈的外部冲击

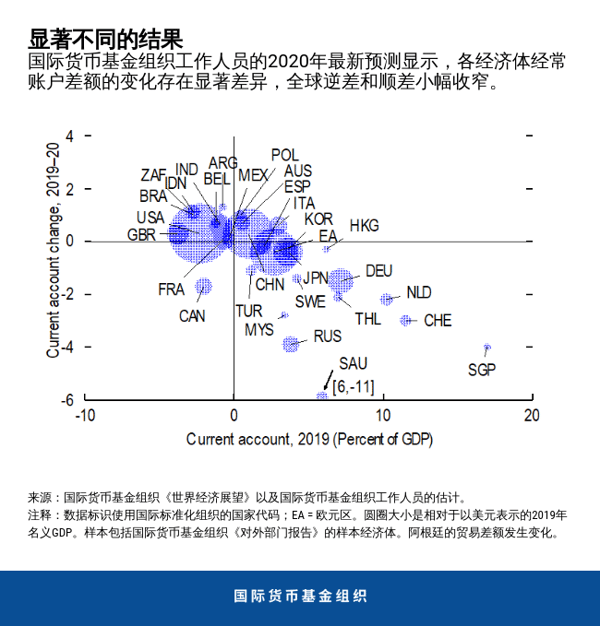

由于世界经济仍在努力应对新冠危机,外部前景具有极大的不确定性。尽管我们预测2020年全球失衡规模将略有收窄,但世界各地的情况各不相同。依赖石油和旅游业等受疫情严重影响的部门的经济体或依赖汇款的经济体,其经常账户差额的下降幅度可能超过GDP的2%。如此强烈的外部冲击可能会产生持久的影响,需要作出重大的经济调整加以应对。在全球层面,我们的预测显示,经常账户差额的收窄幅度比10年前全球金融危机后的降幅更为有限,这在一定程度上反映出,在这次疫情危机暴发之前,全球失衡规模比21世纪头十年中期的住房和资产价格繁荣时期要小。

在新冠危机初期,外部融资条件趋紧引发资本突然外流,导致众多新兴市场和发展中经济体的货币大幅贬值。 此后,异常强劲的财政和货币政策应对措施应声而出,特别是在发达经济体中,这些措施促进了全球投资者情绪的复苏,一定程度上缓解了最初急剧的汇率波动之势。但许多风险依然存在,包括新一波疫情再起、经济的“伤疤”效应以及贸易紧张局势重现。

正如今年在分析章节中所强调的那样,又一轮的全球金融压力可能会加剧资本流动的逆转和货币承压,并进一步提高那些本已存在诸多脆弱性问题(例如:经常账户大规模逆差、外币债务占比高和国际储备有限等)的经济体发生外部危机的风险。新冠病毒疫情的恶化还可能会扰乱全球贸易和供应链,减少投资,并阻碍全球经济的复苏。

提供救济并实现世界经济的再平衡

近期的政策努力应继续侧重于提供救助和促进经济复苏。实行灵活汇率的国家在可行的情况下,可继续允许汇率根据外部条件进行调整,从而从中受益。在有必要且储备充足的情况下,进行外汇干预可以有助于缓解无序的市场状况。 对于面临国际收支失衡压力而又无法获得私人外部融资的经济体,官方贷款和互换额度有助于提供经济救济和维持关键的医疗保健支出。

应避免对贸易,特别是医疗设备和物资贸易设置关税和非关税壁垒,并撤销最近新设的贸易限制。利用关税来解决双边贸易差额不仅会让贸易和经济增长付出高昂代价,而且往往会引发对汇率变动的抵消效应。关税对于减少过度外部失衡和货币失调通常不起作用,而要实现这些目标,就必须解决潜在的宏观经济和结构性扭曲问题。推动实现基于规则的多边贸易体系现代化,以及加强补贴和技术转让规则十分必要,包括扩充服务和电子商务规则手册,并确保世贸组织争端解决机制运作良好。

从中期来看,要减少全球经济中的过度失衡,需要过度顺差国和过度逆差国的共同努力。在新冠危机暴发之前既已存在的经济和政策扭曲问题可能会持续甚至恶化,这表明各国有必要根据本国具体国情实行改革。

对于危机前经常账户过度逆差反映出财政赤字超出可取水平的经济体(如美国)以及这种失衡现象持续存在的经济体而言,在中期内进行财政整顿可促进提高债务可持续性,缩小经常账户过度逆差缺口,并促进在必要时增加国际储备(如阿根廷)。出口竞争力面临挑战的国家可从推行改革提高生产率中受益。

对于在危机暴发之前就存在经常账户过度顺差并且持续保持这种顺差的经济体来说,应优先开展改革,以鼓励投资并抑制过度的私人储蓄。在仍有财政空间的经济体中,实行以增长为导向的财政政策可增强经济韧性,缩小经常账户过度顺差。 一些经济体可能还需要进行改革,以抑制过度的预防性储蓄(如泰国和马来西亚),包括扩大社会保障体系。

*****

Martin Kaufman 是国际货币基金组织战略、政策和检查部助理主任,主管对外部门问题相关工作,包括贸易、资本流动和汇率。在此之前,他曾在西半球部供职,担任巴西和墨西哥代表团团长。

Daniel Leigh 是国际货币基金组织西半球部副处长,主管美国和伯利兹相关工作。他的研究方向是国际宏观经济学,重点研究财政和货币政策及预测。他拥有约翰 • 霍普金斯大学经济学博士学位和伦敦经济学院经济学硕士学位。