داهمت العالم أزمة كوفيد-19 وهو يعاني بالفعل من اختلالات خارجية مزمنة. وقد سببت الأزمة انخفاضا حادا في حركة التجارة وتحركات كبيرة في أسعار الصرف، مع انخفاض محدود في عجوزات وفوائض الحسابات الجارية العالمية. وتظل الآفاق المتوقعة ضبابية إلى حد كبير، إذ لا تزال تخيم عليها مخاطر حدوث موجات جديدة من العدوى، وتحولات في اتجاه تدفقات رأس المال، ومزيد من التراجع في حركة التجارة العالمية.

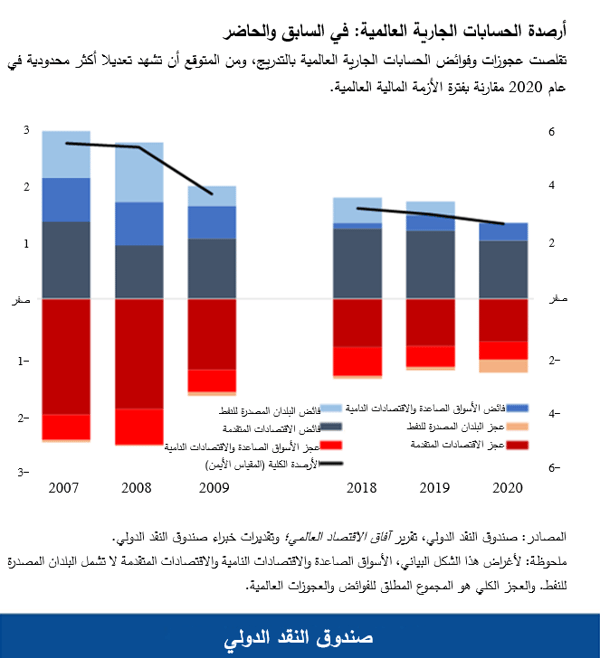

ويوضح تقرير القطاع الخارجي أن العجوزات والفوائض الكلية للحسابات الجارية في عام 2019 كانت أقل بقليل من 3% من إجمالي الناتج المحلي العالمي، أي أقل بدرجة طفيفة من العام السابق. وتشير آخر تنبؤاتنا لعام 2020 إلى انخفاضها بنسبة إضافية قدرها 0,3% فقط من إجمالي الناتج المحلي العالمي، وهي نسبة أقل مما شهدته فترة ما بعد الأزمة المالية العالمية منذ عشر سنوات.

وتتمثل الأولويات العاجلة على صعيد السياسات في توفير مساعدات عاجلة لتخفيف الأزمة وتشجيع التعافي الاقتصادي. وبمجرد انحسار الجائحة، سيتعين بذل جهود جماعية للإصلاح من جانب البلدان ذات الفوائض والبلدان ذات العجوزات، حتى يتسنى تقليص الاختلالات الخارجية العالمية، علما بأن الحواجز التجارية لن تكون فعالة في تحقيق هذا الهدف.

ما أهمية الاختلالات؟

لا تشكل العجوزات والفوائض الخارجية مصدرا للقلق بالضرورة. فهناك أسباب وجيهة تدفع البلدان في هذا الاتجاه في مراحل زمنية معينة. ولكن الاقتصادات التي تلجأ إلى الاقتراض من الخارج بأحجام مفرطة وسرعة مبالغ فيها، عن طريق العجوزات الخارجية، قد تصبح عرضة للتأثر بما قد يطرأ من توقف مفاجئ في التدفقات الرأسمالية. كذلك تواجه البلدان مخاطر ناشئة عن فرط استثمار مدخراتها في الخارج رغم احتياجاتها الاستثمارية الداخلية. ويكمن التحدي في تحديد متى تكون الاختلالات مفرطة أو تشكل خطرا. ويركز منهجنا على رصيد الحساب الجاري الكلي في كل بلد وليس على أرصدته التجارية الثنائية مع مختلف الشركاء التجاريين، ذلك أن الأرصدة الثنائية تعكس في الأساس تقسيم العمل على المستوى الدولي أكثر مما تمثل عوامل اقتصادية كلية.

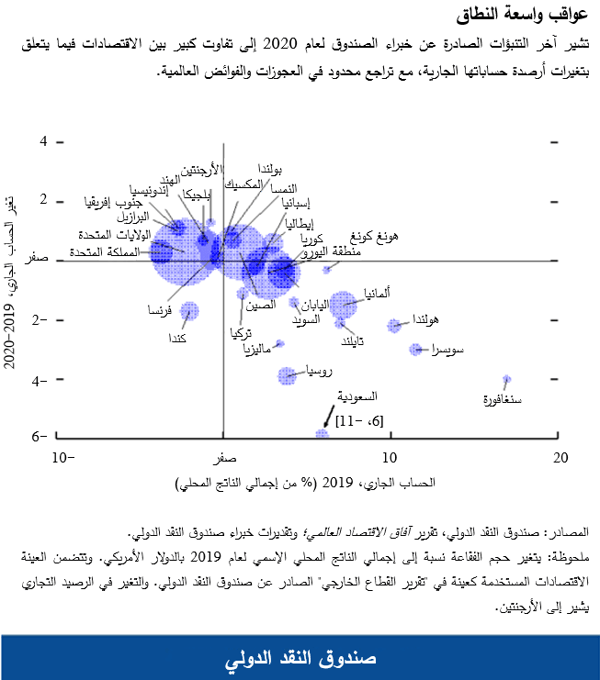

ونقدِّر أن حوالي 40% من عجوزات وفوائض الحسابات الجارية العالمية كانت مفرطة في عام 2019، على غرار السنوات القليلة الماضية، ومُرَكَّزة في الاقتصادات المتقدمة. وتركزت أرصدة الحسابات الجارية ذات الارتفاع المفرط في منطقة اليورو (وعلى الأخص ألمانيا وهولندا)، بينما تركزت أرصدة الحسابات الجارية ذات الانخفاض المفرط في كندا والمملكة المتحدة والولايات المتحدة بشكل أساسي. وظل المركز الخارجي المقدر للصين، كما كان في عام 2018، متماشيا بوجه عام مع أساسيات الاقتصاد والسياسات المرغوبة، نظرا للثغرات والتشوهات الهيكلية المقابلة على صعيد السياسات.

ويقدم تقريرنا تقييمات للاختلالات الخارجية وأسعار الصرف في أكبر 30 اقتصادا، كل منها على حدة. وقد تراكمت هذه الاختلالات مع الوقت حتى أصبحت أرصدة الأصول والخصوم الخارجية الآن في مستويات مرتفعة تاريخية، مما قد يتسبب في زيادة المخاطر التي تتعرض لها البلدان الدائنة والمدينة على السواء. وإزاء استمرارية الاختلالات العالمية وتزايُد تصورات الافتقار إلى بيئة تجارية تكفل المنافسة العادلة، زادت النزعات الحمائية، مما أدى إلى احتدام التوترات التجارية بين الولايات المتحدة والصين. وعلى وجه الإجمال، كانت بلدان كثيرة تعاني بالفعل من مواطن ضعف مسبقة وتشوهات متبقية على صعيد السياسات حين داهمتها الأزمة.

كوفيد-19: صدمة خارجية حادة

مع معاناة الاقتصاد العالمي في مواجهة أزمة كوفيد-19، تبدو الآفاق الخارجية محاطة بقدر كبير من عدم اليقين. ورغم أننا نتنبأ بتراجع طفيف في الاختلالات العالمية عام 2020، فإن الوضع متفاوت عبر بلدان العالم. فالاقتصادات التي تعتمد على قطاعات شديدة التأثر، كالنفط والسياحة، أو على تحويلات العاملين في الخارج، يمكن أن تشهد هبوطا في أرصدة حساباتها الجارية بما يزيد على 2% من إجمالي الناتج المحلي. وقد تكون لهذه الصدمات الخارجية الحادة آثار دائمة تتطلب تعديلات كبيرة في الاقتصاد. وعلى المستوى العالمي، تشير تنبؤاتنا إلى تراجع أقل في أرصدة الحسابات الجارية مقارنة بالتراجع الذي حدث بعد الأزمة المالية العالمية منذ عشر سنوات، وهو ما يرجع جزئيا إلى كون الاختلالات العالمية السابقة على الأزمة الحالية أقل من الاختلالات التي كانت قائمة أثناء فترات انتعاش أسعار المساكن والأصول في منتصف الألفينات.

وفي بداية أزمة كوفيد-19، تسبب تشديد أوضاع التمويل الخارجي في خروج تدفقات رؤوس الأموال بشكل مفاجئ مع هبوط أسعار العملات بصورة حادة عبر العديد من اقتصادات الأسواق الصاعدة والاقتصادات النامية. وأدت سياسات المالية العامة والسياسات النقدية التي واجهت الجائحة بإجراءات قوية استثنائية، وخاصة في الاقتصادات المتقدمة، إلى تحسين مزاج المستثمرين على مستوى العالم منذ ذلك الحين، مع حدوث بعض التراجع في التحركات الحادة التي شهدتها العملات في البداية. ولكن العديد من المخاطر لا يزال قائما، بما في ذلك مخاطر حدوث موجات جديدة من العدوى، وتأثُّر الاقتصاد على نحو لا يمحى، وتجدُّد التوترات التجارية.

ومن الممكن أن يؤدي حدوث موجة أخرى من الضغط المالي العالمي إلى مزيد من التحولات في مسار التدفقات الرأسمالية، والضغوط على العملات، وزيادة مخاطر الأزمات الخارجية في الاقتصادات التي تعاني من مواطن ضعف سابقة على الأزمة، مثل عجوزات الحسابات الجارية الكبيرة، وارتفاع نسبة الدين بالعملات الأجنبية، ومحدودية الاحتياطيات الدولية، على النحو الذي يركز عليه الفصل التحليلي لهذا العام. ومن الممكن أيضا أن يؤدي تفاقم جائحة كوفيد-19 إلى إحداث خلل في حركة التجارة وسلاسل الإمدادات العالمية، وتخفيض الاستثمار، وإعاقة التعافي الاقتصادي العالمي.

تخفيف الأعباء واستعادة توازن الاقتصاد العالمي

ينبغي لجهود السياسات أن تواصل التركيز في المدى القصير على تقديم الإمدادات الحيوية اللازمة وتشجيع التعافي الاقتصادي. وستستفيد البلدان ذات أسعار الصرف المرنة من مواصلة السماح بتعديل أسعار الصرف استجابةً للأوضاع الخارجية، حيثما أمكن ذلك. ومن الممكن أن يساعد التدخل في سوق الصرف الأجنبي، حيثما دعت الحاجة إليه وتوافرت الاحتياطيات الكافية، في تخفيف حدة أوضاع السوق غير المنظمة. وبالنسبة للاقتصادات التي تواجه ضغوطا مُرْبِكة على موازين مدفوعاتها ولا تتوافر لها فرص الحصول على تمويل خارجي خاص، يمكن أن يساعد التمويل الرسمي وخطوط تبادل العملات على توفير مساعدات لتخفيف العبء الاقتصادي والحفاظ على الإنفاق الضروري على احتياجات الرعاية الصحية.

وينبغي تجنب الحواجز الجمركية وغير الجمركية، وخاصة فيما يتعلق بالمعدات والإمدادات الطبية، والتراجع عن القيود الجديدة التي فُرضت على التجارة. فاستخدام التعريفات الجمركية لاستهداف الأرصدة التجارية الثنائية يفرض تكلفة باهظة على التجارة والنمو، وغالبا ما يسفر عن تحركات تعويضية في أسعار العملات. كذلك فإن التعريفات الجمركية عادة ما تفتقر إلى الفعالية في تقليص الاختلالات الخارجية المفرطة وانحرافات أسعار الصرف، مما يتطلب معالجة التشوهات الاقتصادية الكلية والهيكلية الأساسية. وثمة ما يستدعي تحديث النظام التجاري متعدد الأطراف القائم على القواعد وتعزيز القواعد التي تحكم الدعم ونقل التكنولوجيا، بما في ذلك عن طريق التوسع في القواعد المتعلقة بالخدمات والتجارة الإلكترونية وضمان وجود نظام كفء لتسوية المنازعات لدى منظمة التجارة العالمية.

وعلى المدى المتوسط، سيتطلب تقليص الاختلالات المفرطة في الاقتصاد العالمي بذل جهود مشتركة من جانب كل البلدان ذات الأرصدة المفرطة، سواء على جانب الفوائض أو العجوزات. وقد تستمر التشوهات الاقتصادية وتشوهات السياسات السابقة على أزمة كوفيد-19، أو تزداد سوءا، مما يقتضي القيام بإصلاحات مصممة حسب ظروف كل بلد.

وفي الاقتصادات التي كانت العجوزات المفرطة في حساباتها الجارية قبل الأزمة ترجع إلى وجود عجوزات أكبر من المستوى المرغوب في المالية العامة (كما هو الحال في الولايات المتحدة)، وحيثما كانت هذه الاختلالات لا تزال قائمة حتى الآن، يمكن أن يؤدي الضبط المالي على المدى المتوسط إلى تشجيع الحفاظ على الدين في حدود مستدامة، وتقليص الفجوة المفرطة في الحساب الجاري، وتيسير زيادة الاحتياطيات الدولية حيثما دعت الحاجة لذلك (كما في الأرجنتين). وستستفيد البلدان التي تواجه تحديات في تنافسية الصادرات من إجراء إصلاحات لرفع الإنتاجية.

وفي الاقتصادات التي لا تزال فوائض حساباتها الجارية المفرطة مستمرة منذ فترة سابقة على الأزمة، هناك ما يدعو إلى إعطاء أولوية للإصلاحات التي تشجع الاستثمار وتثبط الإفراط في الادخار الخاص. وفي الاقتصادات التي لا يزال لديها حيز مالي، فإن اتباع سياسة للمالية العامة تركز على النمو يمكن أن يؤدي إلى تعزيز الصلابة الاقتصادية وتخفيض الفائض المفرط في الحساب الجاري. وفي بعض الحالات، قد يستدعي الأمر أيضا إجراء إصلاحات لتثبيط الادخار الوقائي المفرط (مثلما هو الحال في تايلند وماليزيا) بما في ذلك التوسع في شبكة الأمان الاجتماعي.

*****

مارتن كاوفمان يعمل مديرا مساعدا في إدارة الاستراتيجيات والسياسات والمراجعة بالصندوق، حيث يقود العمل المعني بقضايا القطاع الخارجي، بما في ذلك التجارة وتدفقات رؤوس الأموال وأسعار الصرف. وقد سبق له العمل في إدارة نصف الكرة الغربي، حيث كان رئيس بعثة الصندوق للبرازيل والمكسيك.

دانييل لي نائب رئيس قسم في إدارة نصف الكرة الغربي في صندوق النقد الدولي، حيث يغطي اقتصادي الولايات المتحدة وبليز. وتدور اهتماماته البحثية حول الاقتصاد الكلي الدولي، مع التركيز على سياسة المالية العامة والسياسة النقدية وأعمال التنبؤ. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة جونز هوبكنز والماجستير في الاقتصاد من كلية لندن لعلوم الاقتصاد.