世界は国際収支の不均衡を長らく抱えた状態のまま新型コロナ危機を迎えた。今般の危機に伴い、貿易量が大幅に低下し、また、為替相場には相当の動きが生じたが、世界の経常赤字・経常黒字の削減幅は限定的だった。感染の新たな波、資本の逆流、世界貿易のさらなる減少がリスクとして今も大いに懸念されており、見通しは非常に不透明なままだ。

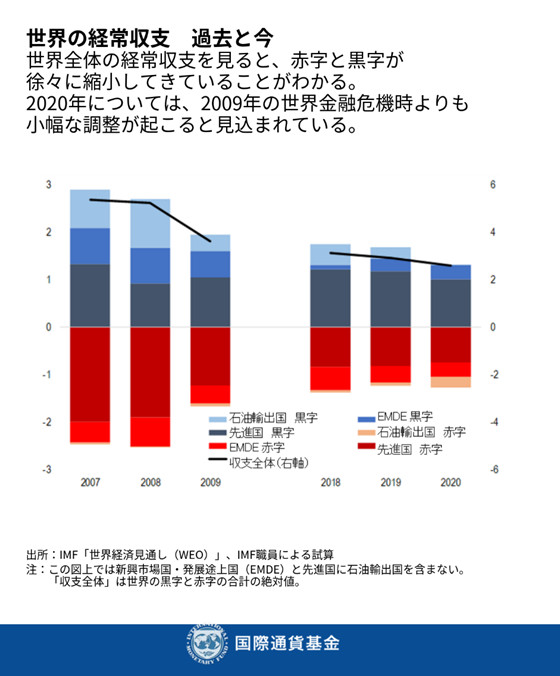

国際通貨基金(IMF)による最新の「対外セクター報告書」は、2019年の経常赤字・経常黒字の規模が対世界GDP比で3%を少し下回る程度であり、前年よりもやや縮小していることを示している。私たちの最新見通しによると、2020年には対世界GDP比で0.3%程度という小幅の縮小が起こると想定される。この縮小幅は10年前の世界金融危機後よりも小規模だ。

ただちに優先すべき政策は、必須の緊急支援を提供し、景気回復を促進することだ。感染症流行が収束すると、世界の対外不均衡を縮小させるために、過剰な赤字・黒字を抱える国々の双方が協力して改革に取り組むことが必要になるだろう。新たな貿易障壁が不均衡削減に有効となることはないだろう。

不均衡が重要な理由

対外的な赤字と黒字は必ずしも懸念材料にならない。ある時点で国の対外収支が赤字となったり黒字となったりするのには十分な理由がある。しかし、過剰な借り入れが国外からあまりにも急に行われ、対外赤字が生じると、資本流入の突然停止に対して脆弱になってしまうかもしれない。国内の投資ニーズを踏まえると、貯蓄のうち国外に投資される割合が大きくなりすぎることのリスクに国々は直面する。不均衡が過剰となったり、リスクをもたらすようになったりする時点を見極めることが課題となる。私たちのアプローチでは、各国の総合的な経常収支に焦点をあてており、ある国と様々な貿易相手国との二国間貿易収支を中心テーマとしているわけではない。これは、後者が主にマクロ経済的な要因ではなく、国際的な分業体制を反映しているからだ。

私たちの試算では、2019年における世界の経常赤字・経常黒字のうち約40%が過剰だったという結果になっている。そして、こうした赤字・黒字は近年、先進国に集中している。妥当だと見なされる経常黒字の幅を超えている国は主にユーロ圏に見られ、その中心がドイツとオランダだ。一方で、経常赤字が妥当だろう幅を超えている国の代表格はカナダ、英国、米国である。中国の対外収支は、政策ギャップと構造的な歪みが相殺されており、2018年同様に今回も中期的ファンダメンタルズと望ましい政策とおおむね整合的であると評価された。

私たちの報告書は規模が最も大きい30の経済について対外不均衡と為替相場の評価を個別に行っている。こうした不均衡がこれまでに蓄積しており、対外的な資産・負債の残高は現在、史上最高規模に達している。これは、債権国と債務国の双方にとってリスクとなりうる可能性がある。世界的な不均衡が持続していること、また、貿易をめぐる環境が不平等であるという認識が広がっていることで、保護主義的な感情が助長され、米中間の貿易摩擦が悪化する結果となっている。全体的に見ると、新型コロナ禍の勃発前から多くの国に既存の脆弱性が存在し、政策面の歪みが残されていた。

新型コロナ 強力な対外ショック

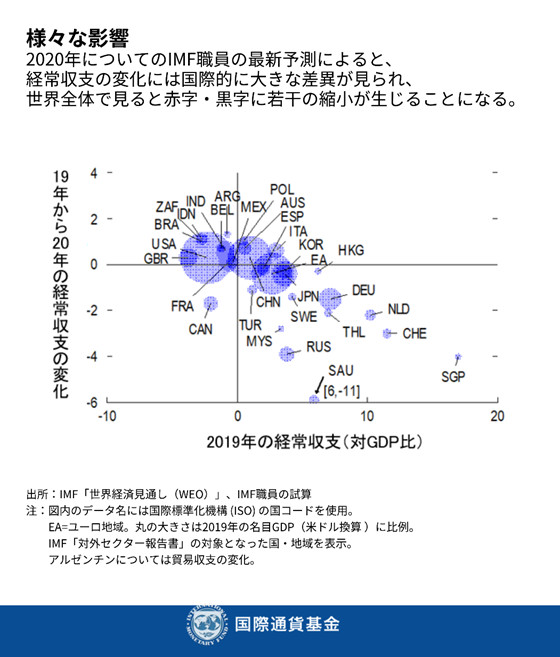

現在も世界経済が新型コロナ危機に見舞われている中、対外的な見通しは非常に不透明だ。2020年、世界全体の不均衡は若干改善すると予測されているものの、各地で状況は異なる。石油や観光など深刻な影響を受けた産業に依存する国々、また、国外からの送金を頼りにしている国々については、経常収支に対GDP比で2%を超える低下が起こりうる。このような強力な対外ショックは持続的な影響をもたらす可能性があり、相当の経済調整が必要になるかもしれない。世界レベルの経常収支については、縮小幅が10年前の世界金融危機後よりも限定的なものになると予測されている。この点には、今回の危機に入る前の時点で世界的な国際収支の不均衡が2000年代中盤の住宅・資産価格ブームの間よりも小さかったことが部分的に反映されている。

新型コロナ危機が始まった頃、外部金融環境が厳しくなったことで、数多くの新興市場国・発展途上国で急激な通貨安を伴う突然の資本流出が生じた。それ以降、先進国を中心に財政政策と金融政策による異例の規模の対策が講じられ、世界的な投資家心理の改善が促進された。危機当初の急激な通貨の動きは一部解消されてきている。しかし、新しい感染の波、経済に残される後遺症、貿易摩擦の再燃といった数多くのリスクが今も残っている。

世界的な金融ストレスが再び生じると、資本の逆流や通貨ストレスを改めて引き起こしかねない。そうなると、既存の脆弱性を持つ国々に対する対外危機のリスクがさらに高まりうる。例えば、大幅な経常赤字、外貨建て債務比率の高さ、限定的な外貨準備といったリスクだが、これらに今年の報告書の分析章で光を当てている。新型コロナ流行が深刻化すると、世界貿易とサプライチェーンに混乱が生じ、投資を減らし、世界経済の回復を阻害する可能性もある。

緊急支援実施と世界経済のリバランシング

短期的な政策努力はライフライン提供と景気回復促進に焦点を当て続けるべきだ。変動相場制の国々は、可能な場合、外的環境に応じて相場を変動させ続けることがプラスとなるだろう。必要かつ外貨準備が十分な場合の為替介入は、無秩序な市場環境の緩和に貢献しうる。国際収支上の深刻な圧力に直面し、国外からの民間資金調達が不可能な国々については、公的な資金調達やスワップラインを活用することが経済援助実施に役立ち、重要な医療支出の維持にも貢献するだろう。

関税・非関税の貿易障壁は回避されるべきで、この点は特に医療機器や医薬品にあてはまる。また、直近の貿易規制は解除されるべきだ。二国間の貿易収支を対象として関税を用いるのは貿易と経済成長にとって高くつく。また、相殺する為替の動きを招く傾向にある。国際収支の過剰な不均衡や為替レートのミスアライメント(均衡為替レートからの著しい乖離)を緩和する上で関税は効果的ではないのが一般的だ。こうした目的のためには、根元にあるマクロ経済的・構造的な歪みの是正が必要となる。ルールに基づく多国間貿易制度を現代に適したものにし、補助金や技術移転に関する規則を強化することが必要となっている。この点については、サービスやeコマースに関する規則を拡充したり、また、世界貿易機関(WTO)の紛争解決制度がしっかりと機能するようにしたりすることも含まれる。

中期的に見ると、世界経済の行き過ぎた不均衡の是正には過剰な赤字国と黒字国の双方が協力することが必要になる。新型コロナ危機以前から存在する経済・政策の歪みが持続・悪化するかもしれず、各国固有の状況に応じた改革が必要となることが提起されている。

新型コロナ危機前に経常赤字が過剰だった国々に視線を向けると、米国のように望ましい水準を超える規模の財政赤字が反映されている場合もある。このような不均衡が続くならば、中期的な財政健全化によって債務持続可能性を向上させたり、経常収支の過剰なギャップを削減したりできるだろうし、アルゼンチンのように必要な場合に外貨準備の増強を促進させたりもできるだろう。輸出競争力に課題がある国は生産性を改善する改革が有効となるだろう。

危機前から存在する過度の経常黒字が続く国は投資を奨励し、過剰な民間貯蓄を抑制するような改革を優先することが妥当となる。財政余地が今も存在する国では、成長志向の財政政策によって、経済の強靭性を強化し、経常収支の過剰な黒字を縮小できるだろう。場合によっては、社会セーフティネット拡大を含めて、タイやマレーシアのように、行き過ぎた予防的貯蓄を避けるよう促す改革も妥当となりうる。

*****

マーチン・カウフマンはIMF戦略政策審査局の局長補。貿易、資本フロー、為替相場を含む対外セクターの諸問題に関する業務を主導している。以前には西半球局に勤務し、ブラジルとメキシコに対する訪問団長を務めた。

ダニエル・リーはIMF西半球局の課長補佐で米国とベリーズを担当している。主な研究分野は国際マクロ経済学で、財政・金融政策と予測に焦点を当てている。ジョンズ・ホプキンス大学で経済学博士号、ロンドン・スクール・オブ・エコノミクスで経済学修士号を取得。