حينما يتعلق الأمر بالاستقرار المالي، ينقسم المشهد العالمي إلى قسمين: عوامل قصيرة المدى وعوامل متوسطة المدى. والخبر الجيد أن المخاطر المهددة للاستقرار المالي على المدى القريب لا تزال قيد السيطرة.

لماذا؟ لأن الاقتصاد العالمي بات أقرب كثيرا إلى تحقيق الهبوط الهادئ المتوقع. ومع استمرار تراجع التضخم، بدأت البنوك المركزية الرئيسية في تخفيض أسعار فائدتها. ويسهم ذلك في تعزيز أسعار الأصول القوية بالفعل واستمرار انحسار التقلبات عبر الأسواق المالية.

وفي الوقت نفسه، يدعو أحدث أعدادنا من تقرير الاستقرار المالي العالمي صناع السياسات إلى مواصلة توخي اليقظة إزاء آفاق المدى المتوسط. ويجدر هنا إلقاء الضوء على شاغلين رئيسيين.

شواغل مستقبلية

أولا، أدى تيسير الأوضاع المالية إلى استمرار نمو مواطن الضعف، مثل المغالاة في تقييم الأصول حول العالم، وارتفاع مستويات الدين الخاص والحكومي، وزيادة اعتماد المؤسسات المالية على الرفع المالي، على سبيل المثال لا الحصر. ومن شأن هذه العوامل جميعها أن تفاقم الصدمات المستقبلية المهددة للنظم المالية. وقد شهدنا تصاعد مواطن الضعف في السابق، ولا سيما قبيل وقوع الأزمة المالية العالمية في عام 2008. وعادة ما يتراكم الضعف تدريجيا، مما يُفترض أن يتيح لصناع السياسات الوقت اللازم لتصحيح المسار.

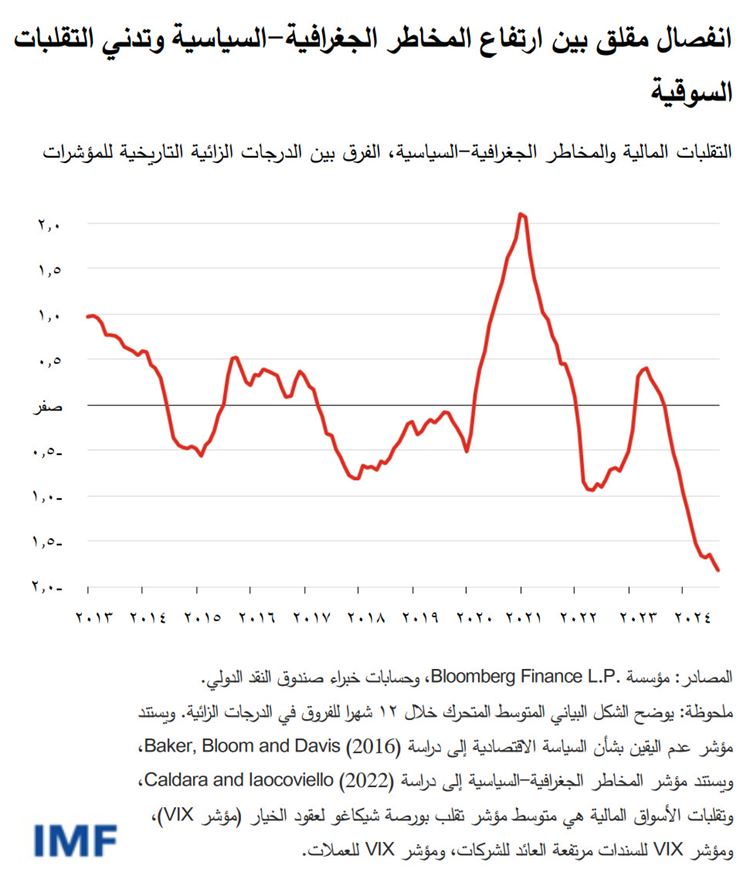

أما الشاغل الثاني، فهو الانفصال بين تصاعد عدم اليقين – لا سيما فيما يتعلق بزيادة المخاطر الجغرافية-السياسية – وتقلبات الأسواق المالية. فقد سجل أحد مؤشرات التقلب القياسية تراجعا هائلا دون مؤشرات المخاطر الجغرافية-السياسية، مما يشير إلى أن أسعار الأصول قد لا تعكس بالكامل التأثير المحتمل للحروب والنزاعات التجارية. ويزيد هذا الانفصال من احتمالات الصدمات، نظرا لأن تصاعد التوترات الجغرافية-السياسية قد يؤدي إلى إثارة موجات بيعية مفاجئة عبر الأسواق المالية ونمو التقلبات مجددا لتواكب حالة عدم اليقين. وفي هذه الحالة، قد تضطر بعض المؤسسات المالية إلى بيع أصولها أو تخفيض الرفع المالي في ميزانياتها العمومية لتلبية طلبات تغطية حساب الهامش أو الالتزام بحدود المخاطر. وفي حين أن هذه الإجراءات قد تحمي المؤسسات الفردية، يمكن أن تؤدي في الواقع إلى تصاعد الموجات البيعية عبر الأسواق.

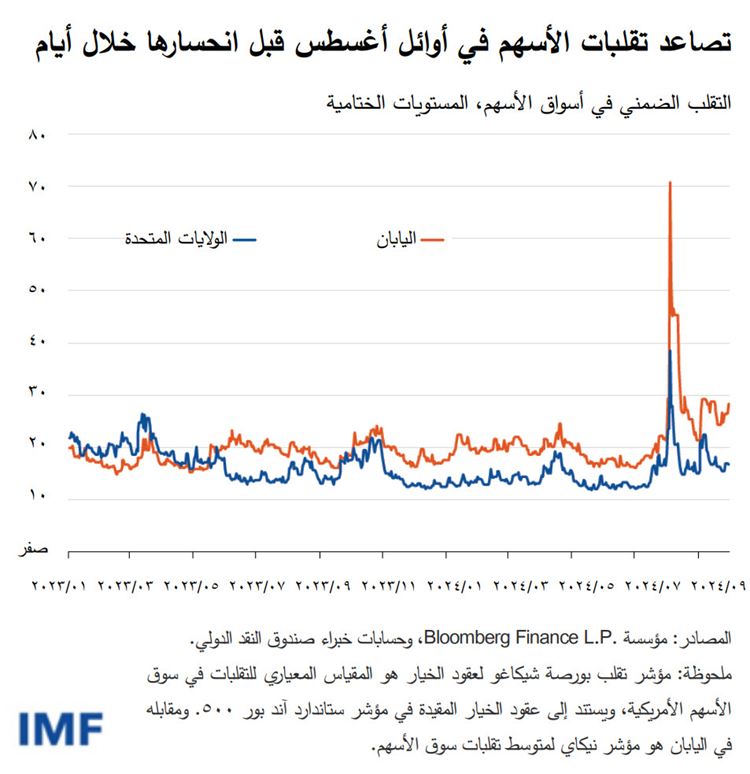

وفي الاضطرابات التي شهدتها الأسواق في أوائل شهر أغسطس لمحة عن هذا السيناريو. فقد أدى تناقص فروق أسعار الفائدة بين الولايات المتحدة واليابان عقب زيادة أسعار الفائدة التي أعلنها بنك اليابان في أواخر شهر يوليو وضعف تقرير الأجور الأمريكية في أوائل شهر أغسطس إلى ارتفاع سعر صرف الين/الدولار. ونتج عن ذلك بدوره تصفية مفاجئة لعمليات تجارة مناقلة الين بالهامش، كما أثار موجات بيعية عبر أسواق الأسهم. وفي حين سجلت مؤشرات الأسهم الأمريكية تراجعا هائلا، انخفض مؤشر نيكي المعياري في اليابان بنسبة 12%، وهو التحرك الأكبر على الإطلاق خلال يوم واحد منذ عام 1987.

وساهمت عوامل أخرى أيضا في موجة البيع، حيث بدأ المستثمرون في شراء خيارات بيع الأسهم للتحوط ضد الخسائر، مما أدى إلى زيادة تقلبات الأسهم، لا سيما في اليابان والولايات المتحدة. وفي الوقت نفسه، أدت زيادة التقلبات إلى تجاوز بعض المؤسسات الاستثمارية لحدود المخاطر، مثل صناديق التحوط وتجار الزخم، وبالتالي تصاعد حدة البيع. وقد ثبت بالتأكيد أن الضغوط السوقية كانت مؤقتة ولم تهدد الاستقرار المالي، ولكن تحرك المستثمرين الحاد نحو تجنب المخاطر أكد بوضوح كيف لتحول معنويات السوق أن يعجل بتفاقم التقلبات.

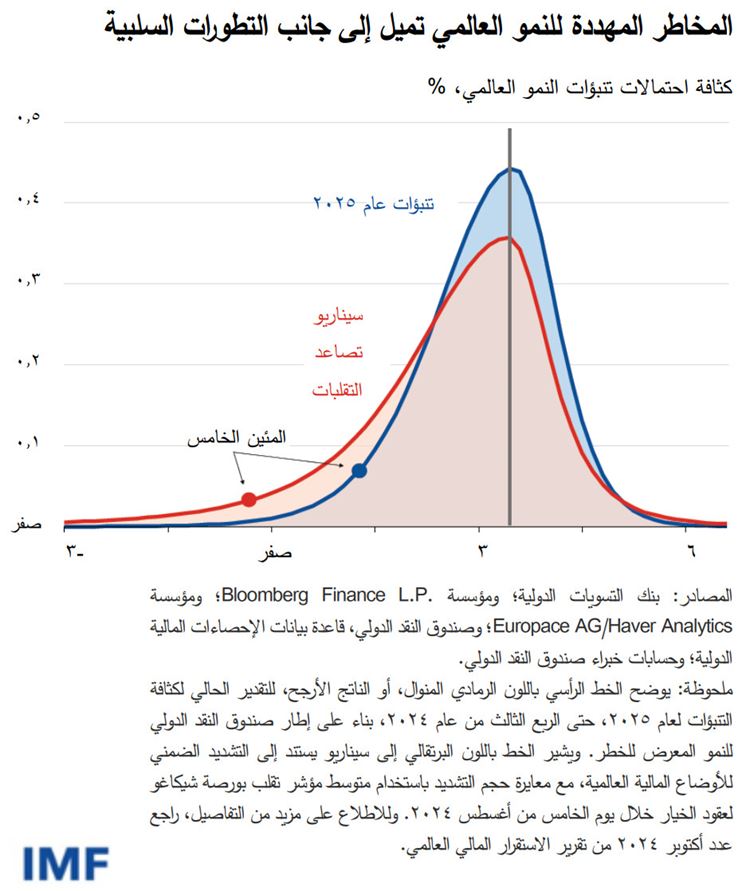

وتعد الآفاق الاقتصادية من أهم المتغيرات الأخرى التي ينبغي لصناع السياسات مراعاتها. فإطار النمو المعرض للخطر الذي أعده صندوق النقد الدولي يربط الأوضاع المالية الحالية بتوزيع النتائج الممكنة للنمو المستقبلي، ويعكس بإيجاز تحليلنا الحالي لأوضاع الاستقرار المالي. ويبدو أن المخاطر المحيطة بالنمو على المدى القريب قد أمكن احتوائها ضمن مستويات معتدلة، حيث تقدر احتمالية انخفاض النمو العالمي دون السيناريو الأساسي لعام 2025 الوارد في تقرير آفاق الاقتصاد العالمي بحوالي 58%. وعلاوة على ذلك، فإن النتائج الطرفية ليست حادة للغاية نتيجة مواصلة تيسير الأوضاع المالية إلى جانب قوة النمو الائتماني.

ورغم ذلك، على صناع السياسات توخي اليقظة. فنظرا للانفصال الكبير بين حالة عدم اليقين والمخاطر الجغرافية-السياسية وتقلبات الأسواق المالية، يُرجح أن تتصاعد التقلبات على نطاق أوسع. ففي سيناريو تشتد فيه الأوضاع المالية على غرار ما شهدناه في الخامس من أغسطس – وتظل على مستواها لربع عام كامل – تزداد احتمالية تراجع النمو دون السيناريو الأساسي الوارد في تقرير آفاق الاقتصاد العالمي إلى حوالي 75%، وهو ما يعادل الذروة المسجلة خلال أزمة كوفيد، مما يشير إلى أن مخاطر التطورات السلبية قد تسجل ارتفاعا ملموسا حال تصاعد التقلبات لمواكبة حالة عدم اليقين.

حان وقت التحرك

وبإيجاز، فكلما واصل الاقتصاد العالمي نموه، وفي ظل تيسير السياسة النقدية، يمكن أن يزداد إقبال المستثمرين على المخاطرة. وبالتالي، يمكن أن تتراكم نقاط الضعف، مثل الديون والرفع المالي، وتتصاعد مخاطر التطورات السلبية في المستقبل.

إذن، ماذا يمكن أن يفعل صناع السياسات؟

في البلدان حيث يستمر ارتفاع التضخم عن مستوياته المستهدفة، ينبغي أن تقاوم البنوك المركزية توقعات المستثمرين مفرطة التفاؤل بشأن تيسير السياسة النقدية. وحيثما قارب أو بلغ التضخم هدفه، ينبغي أن يبدي صناع السياسات انفتاحهم على تسريع وتيرة التيسير، إذا ما أشارت الشواهد إلى قصور التضخم عن هدفه لفترة من الوقت.

وعلى جانب المالية العامة، يشير أحدث عدد من تقرير الراصد المالي إلى أن التصحيحات ينبغي أن تركز على إعادة بناء هوامش الأمان المالي بمصداقية بحيث تظل تكلفة التمويل ضمن الحدود الملائمة.

وعلينا أيضا إحراز المزيد من التقدم على صعيد السياسات المالية. فالهشاشة الناجمة عن اعتماد المؤسسات غير المصرفية على المزيد من الرفع المالي وتباين آجال الاستحقاق تؤكد على الحاجة إلى دور أكثر فعالية للأجهزة التنظيمية والرقابية. ويتضمن ذلك تنفيذ المعايير المتفق عليها الصادرة عن مجلس الاستقرار المالي، وتعزيز أطر السياسات الاحترازية الكلية لاحتواء فرط المخاطرة، وجمع المزيد من البيانات لتعزيز الشفافية لصالح المشاركين في الأسواق وصناع السياسات على حد سواء. وعلاوة على ذلك، ينبغي ضمان صلابة الأطراف المقابلة المركزية – التي يتزايد الاعتماد عليها في تسوية المعاملات المالية، على سبيل المثال من خلال توافر السيولة الكافية لتغطية الخسائر المحتملة التي قد تنشأ خلال فترات الضغوط السوقية.

وفي الوقت الحالي، يتعين على صناع السياسات مراقبة القسم الثاني من المشهد عن كثب. فرغم أن تحقيق الهبوط الاقتصادي الهادئ لا يزال ضروريا، علينا تعزيز الإجراءات الاستباقية لمنع أوجه الهشاشة المستقبلية.

—تستند هذه التدوينة إلى الفصل الأول من عدد أكتوبر 2024 من تقرير الاستقرار المالي العالمي. وللاطلاع على المزيد، راجع التدوينات الصادرة حول فصول التقرير التحليلية: كيف لزيادة عدم اليقين الاقتصادي أن تهدد الاستقرار المالي العالمي والذكاء الاصطناعي يمكن أن يجعل الأسواق أكثر كفاءة – وأكثر تقلبا.