في الولايات المتحدة الأمريكية، بلغت نسبة دين الشركات إلى إجمالي الناتج المحلي مستويات مرتفعة قياسية. وفي عدة بلدان أوروبية، أصبحت البنوك مثقلة بأعباء السندات الحكومية. وفي الصين، بدأت ربحية البنوك تتراجع، ولا تزال مستويات رأس المال منخفضة لدى جهات الإقراض الصغيرة والمتوسطة.

وتتواصل زيادة مواطن الضعف من هذا القبيل عبر الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة، طبقا لآخر عدد أصدره الصندوق من تقرير الاستقرار المالي العالمي. وهي لم تبدأ في إطلاق صافرات الإنذار بعد، لكنها إذا ظلت تتراكم، وخاصة في ظل الأوضاع المالية التي لا تزال تيسيرية، فمن الممكن أن تضَخِّم الصدمات التي يتعرض لها الاقتصاد العالمي، مما يزيد من احتمالات الهبوط الاقتصادي الحاد بعد بضع سنوات.

ويمثل هذا مأزقا محيرا لصناع السياسات الذين يسعون إلى مواجهة تباطؤ الاقتصاد العالمي، على النحو الذي يتناوله تقرير آفاق الاقتصاد العالمي. وباتباع منهج متأن تجاه السياسة النقدية، يمكن للبنوك المركزية أن تحتوي مخاطر التطورات السلبية المتنامية التي تواجه الاقتصاد. ولكن الأوضاع المالية لا تزال ميسرة منذ فترة طويلة. وسيستمر تراكم مواطن الضعف، وتزداد احتمالات حدوث هبوط حاد في النمو الاقتصادي في وقت لاحق.

وإليكم الخبر السار: إن المخاطر التي تواجه الاستقرار المالي العالمي على المدى القصير لا تزال منخفضة بالمعايير التاريخية، وإن كانت أعلى بقليل مما خلصنا إليه في عدد أكتوبر 2018 من تقرير الاستقرار المالي العالمي. غير أن هذه المخاطر لا تزال مرتفعة على المدى المتوسط. لكن اعتماد مزيج السياسات الصحيح، يمكن أن يجعل بمقدور البلدان الحفاظ على النمو مع إبقاء مواطن الضعف قيد السيطرة.

لماذا نشعر بالقلق إزاء مواطن الضعف المالية؟ لأنها يمكن أن تضَخِّم تأثير الصدمات المفاجئة – مثل تباطؤ الاقتصاد بحدة أكبر من المتوقع، أو حدوث تحول غير متوقع في السياسة النقدية، أو احتدام التوترات التجارية. فمواطن الضعف الكبيرة تنشئ مخاطر أكبر على الاستقرار المالي.

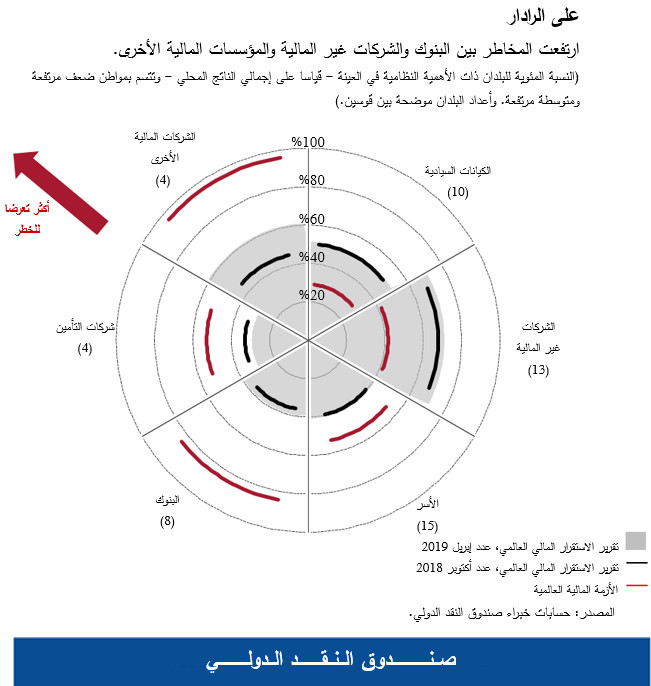

ويقدم آخر عدد من تقرير الاستقرار المالي العالمي طريقة لقياس حجم مواطن الضعف في النظام المالي، حتى يتمكن صناع السياسات من مراقبتها بصورة آنية واتخاذ خطوات وقائية إذا تطلب الأمر ذلك لتخفيف مخاطرها. ويشمل الإطار ستة قطاعات: قطاع الشركات وقطاع الأسر والحكومات والبنوك وشركات التأمين والمؤسسات المالية الأخرى – وبعضها ما نطلق عليه اسم "بنوك الظل".

ويتتبع الإطار كلا من مستوى التغير ووتيرته في مجموعة متنوعة من مواطن الضعف، بما في ذلك الرفع المالي وعدم الاتساق في آجال استحقاق الأصول والخصوم وسيولتها، بالإضافة إلى حجم التعرض لمخاطر العملة. ويتم تتبع مواطن الضعف تلك على المستويين الإقليمي والعالمي، حيت يتم تجميعها من 29 بلدا من البلدان ذات الأهمية النظامية.

وفيما يلي عددا من أخطر مواطن الضعف:

- الاقتصادات المتقدمة: ارتفع دين الشركات وزاد الإقدام على تحمل المخاطر المالية، وتدهورت مراتب الجدارة الائتمانية للمقترضين. وزاد رصيد السندات الحاصلة على مرتبة BBB بمقدار أربعة أضعاف، بينما زاد رصيد القروض في مرتبة المضاربة بما يقترب من الضِعْف في الولايات المتحدة ومنطقة اليورو منذ وقوع الأزمة. وإذا حدث تشديد حاد للأوضاع المالية أو تعرض الاقتصاد لهبوط شديد، يمكن أن يصبح من الأصعب على الشركات المدينة سداد ما عليها من قروض وتصبح مضطرة إلى تخفيض استثماراتها أو عمالتها. ويعتبر ما يسمى بقروض الرفع المالي التي تقدم للمقترضين ذوي المديونية العالية باعثا على القلق بشكل خاص، كما أوضحنا في تدوينة سابقة وكما نناقش بمزيد من التفصيل في العدد الحالي من تقرير الاستقرار المالي العالمي.

- منطقة اليورو: يمكن أن تؤدي التحديات التي تتعرض لها المالية العامة في بعض البلدان إلى رفع عائدات السندات بصورة حادة، مما يتسبب في خسائر كبيرة للبنوك ذات الحيازات الكبيرة من الدين الحكومي. ويمكن أن تواجه شركات التأمين خسائر أيضا. هذه الديناميكية، التي تعرف باسم "الارتباط بين القطاعين السيادي والمالي"، كانت في صلب أزمة اليورو في عام 2011. ولا شك أن البنوك لديها اليوم نسب رأس مال أعلى، وصناع السياسات اتخذوا خطوات لمعالجة القروض المتعثرة في الميزانيات العمومية للبنوك.

- الصين: يؤدي هبوط الأرباح وانخفاض مستويات رأس المال لدى البنوك الصغيرة والمتوسطة إلى تقييد الائتمان المقدم إلى الشركات الخاصة الصغرى. وقد يتسبب تقديم دعم نقدي وائتماني إضافي في زيادة المخاطر على الاستقرار المالي، إذ إن استمرار النمو الائتماني يزيد من صعوبة تنقية الميزانيات العمومية لدى البنوك الصغرى.

الأسواق الصاعدة: يبدو بصورة متزايدة أن استثمارات الحافظة الخارجية في الأسواق الصاعدة يتولى إدارتها مديرون يسعون إلى تحقيق عائدات تضاهي المؤشرات الشهيرة. وقد حدثت زيادة بمقدار أربعة أضعاف في قيمة الاستثمارات ذات الدخل الثابت المرتبطة بمؤشرات معيارية خلال العشر سنوات الماضية حتى بلغت 800 مليار دولار. وبينما تؤدي الأرصدة الاستثمارية المرتبطة بمؤشر إلى توسيع مجتمع المستثمرين بالنسبة لاقتصادات الأسواق الصاعدة، فإنها تتسبب أيضا في زيادة تعرض هذه الاقتصادات للتحولات المفاجئة في اتجاه تدفقات رأس المال استجابة للاتجاهات العالمية.

ولحسن الحظ، هناك طرق لمعالجة مواطن الضعف تلك:

- يمكن لما يسمى بالأدوات الاحترازية الكلية أن تهدئ النمو الائتماني وتعزز صلابة النظام المالي. ومن أمثلة ذلك احتياطيات رأس المال المعاكسة للاتجاهات الدورية التي تتطلب من البنوك زيادة رأس المال في الوقت الذي ينمو في الائتمان.

- يمكن للبلدان التي تتحمل فيها الشركات مديونية عالية أن تنشئ أدوات للحد من المخاطر التي ينطوي عليها تقديم الائتمان للشركات – وخاصة الائتمان المقدم من المقرضين غير المصرفيين.

- في منطقة اليورو، يمثل تخفيض نسبة الدين إلى إجمالي الناتج المحلي أولوية لدى الحكومات المثقلة بالديون حتى تتمكن من كبح المخاطر. ويمكن تحقيق نفس الغرض من خلال قيام البنوك بجهد أكبر لإصلاح الخلل في ميزانياتها العمومية، بما في ذلك تخفيض القروض المتعثرة.

- تحتاج الصين إلى مواصلة تخفيض الرفع المالي في القطاع المالي، وخاصة في نظام صيرفة الظل، والتأكد من أن المقرضين قاموا بتكوين رؤوس أموال وقائية. وينبغي للسلطات أن تعجل بتنفيذ الإصلاحات المعلنة لمعالجة المخاطر في المنتجات الاستثمارية.

- يمكن لاقتصادات الأسواق الصاعدة التي تواجه تدفقات رأسمالية متقلبة أن تحد من الاعتماد على الدين الخارجي قصير الأجل وتكفل توافر احتياطيات كافية من العملة الأجنبية وهوامش أمان في المالية العامة. ويمكن لهذه البلدان أيضا أن تستخدم أسعار صرف مرنة لامتصاص الصدمات.

وفي بعض الظروف، يمكن للبلدان ذات الاقتصادات القوية التي يتسق فيها التضخم مع المستوى المستهدف أو يزيد عليه أن تنظر أيضا في استخدام السياسة النقدية بغرض "الوقوف في وجه الريح". ومع مزيج السياسات الصحيح، يمكن للبلدان أن تحافظ على انتعاش اقتصاداتها مع العمل على تقليص المخاطر التي تهدد استقرارها المالي.

*****

توبياس أدريان يشغل منصب المستشار المالي ورئيس إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والسياسات النقدية والاحترازية الكلية والتنظيم المالي وإدارة الدين والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق.وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics و Review of Financial Studies. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg.

فابيو ناتالوتشي يشغل منصب نائب مدير في إدارة الأسواق النقدية والرأسمالية. وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 و يونيو 2017، كان نائبا لمساعد وزير خزانة الولايات المتحدة لشؤون الاستقرار والتنظيم الماليين الدوليين. والسيد فابيو حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.