В США отношение долга корпораций к ВВП находится на рекордно высоком уровне. В нескольких странах Европы банки перегружены государственными облигациями. В Китае рентабельность банков снижается, а у кредиторов малых и средних размеров уровни капитала остаются на низком уровне.

Согласно заключениям последнего Доклада по вопросам глобальной финансовой стабильности МВФ, подобные факторы уязвимости усиливаются во многих странах с развитой экономикой и странах с формирующимся рынком. Пока еще все они не поднимают сигнала тревоги. Но если эти факторы уязвимости будут и далее накапливаться, особенно в условиях по-прежнему либеральных финансовых условий, они способны усилить потрясения для мировой экономики, увеличивая вероятность серьезного экономического спада через несколько лет.

Это создает дилемму для директивных органов, стремящихся противодействовать замедлению роста мировой экономики, как рассматривается в Перспективах развития мировой экономики. Используя постепенный подход, к денежно-кредитной политике, центральные банки могут компенсировать увеличение рисков снижения темпов роста для экономики. Но если финансовые условия будут оставаться либеральными в течение слишком продолжительного времени, факторы уязвимости будут и далее накапливаться, и вероятность резкого спада экономического роста в какой-то момент в будущем окажется выше.

Хорошая новость заключается в том, что краткосрочные риски для мировой финансовой стабильности по-прежнему являются низкими по историческим меркам, хотя они несколько выше, чем представленные в нашем октябрьском Докладе по вопросам глобальной финансовой стабильности 2018 года. Однако риски на среднесрочную перспективу остаются повышенными. Но при надлежащем наборе мер политики страны могут добиться поддержания роста, сохраняя контроль над факторами уязвимости.

Почему факторы финансовой уязвимости вызывают обеспокоенность? Причина в том, что они могут усилить последствия внезапных потрясений, таких как более сильное, чем ожидается, замедление экономического роста, неожиданный сдвиг в денежно-кредитной политике или усиление напряженности в вопросах торговли. Более сильные факторы уязвимости создают более высокие риски для финансовой стабильности.

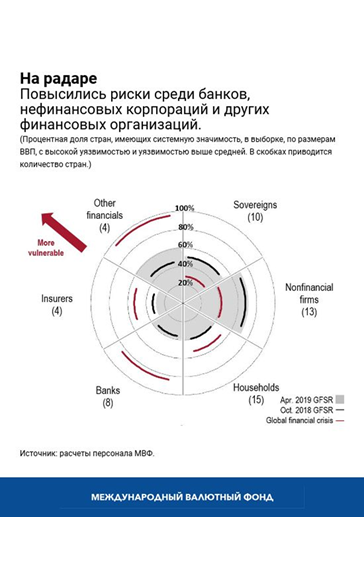

В последнем Докладе по вопросам глобальной финансовой стабильности вводится способ количественной оценки факторов уязвимости в финансовой системе, позволяющий директивным органам осуществлять их мониторинг в реальном времени и в случае необходимости предпринимать превентивные меры для смягчения рисков. Эта система распространяется на шесть секторов: корпорации, домашние хозяйства, банки, страховые компании и другие финансовые организации, некоторые из которых относятся к категории, которую мы называем «теневыми банками».

В этой системе отслеживается как уровень, так и темпы изменений для самых различных факторов уязвимости, включая леверидж и несогласованность активов и обязательств по срокам погашения и степени ликвидности, а также открытые валютные позиции. Эти факторы уязвимости отслеживаются на региональном и глобальном уровне с агрегированием результатов по 29 странам, имеющим системную значимость.

Ниже перечислены некоторые из наиболее серьезных факторов уязвимости.

Страны с развитой экономикой. Долг корпораций и принятие финансового риска увеличились, а кредитоспособность заемщиков снизилась. Со времени кризиса объем облигаций с рейтингом BBB в США и зоне евро вырос в четыре раза, а объем кредитов спекулятивного класса увеличился почти вдвое. Резкое ужесточение финансовых условий или значительное снижение темпов роста могут создать для компаний с высоким уровнем задолженности трудности в погашении их кредитов и вынудить их к сокращению инвестиций или рабочих мест. Особую обеспокоенность вызывают так называемые кредиты заемщикам с высоким уровнем задолженности за счет заемных средств, что более подробно рассматривается в одном из предыдущих блогов и дополнительно обсуждается в текущем ДГФС.

Ниже перечислены некоторые из наиболее серьезных факторов уязвимости.

Страны с развитой экономикой. Долг корпораций и принятие финансового риска увеличились, а кредитоспособность заемщиков снизилась. Со времени кризиса объем облигаций с рейтингом BBB в США и зоне евро вырос в четыре раза, а объем кредитов спекулятивного класса увеличился почти вдвое. Резкое ужесточение финансовых условий или значительное снижение темпов роста могут создать для компаний с высоким уровнем задолженности трудности в погашении их кредитов и вынудить их к сокращению инвестиций или рабочих мест. Особую обеспокоенность вызывают так называемые кредиты заемщикам с высоким уровнем задолженности за счет заемных средств, что более подробно рассматривается в одном из предыдущих блогов и дополнительно обсуждается в текущем ДГФС.

К счастью, есть способы смягчения таких факторов уязвимости.

-

Так называемые макропруденциальные инструменты могут снижать рост кредита и делать финансовую систему более устойчивой. Один пример: антициклические страховые запасы капитала, требующие от банков увеличения капитала в условиях роста кредита.

-

Страны с высокой задолженностью корпораций могут разрабатывать инструменты для ограничения уровня риска, с которым связан кредит компаниям, особенно кредита, предоставляемого небанковскими кредитными организациями.

-

В зоне евро приоритетной мерой для ослабления рисков является снижение отношения долга к ВВП в государствах с высоким уровнем задолженности. К этому же приведет дальнейшее оздоровление банковских балансов, в том числе за счет уменьшения необслуживаемых кредитов.

-

В Китае необходимо далее уменьшать степень использования заемных средств в финансовом секторе, особенно в теневой банковской деятельности, и обеспечить, чтобы кредиторы накапливали страховые запасы капитала. Официальным органам необходимо также в оперативном порядке провести объявленные реформы для решения проблемы риска в инвестиционных продуктах.

-

Страны с формирующимся рынком, решающие проблему изменчивых потоков капитала, могут ограничить использование краткосрочного внешнего долга и обеспечить формирование достаточных валютных резервов и бюджетных страховых запасов. Для смягчения потрясений страны могут также использовать гибкие обменные курсы.

В некоторых обстоятельствах страны, имеющие надежное состояние экономики и инфляцию на уровне целевых показателей или выше, могут рассмотреть возможность использования денежно-кредитной политики, чтобы «дуть против ветра». При надлежащем наборе мер политики страны могут поддерживать активность своей экономики, одновременно ограничивая риски для финансовой стабильности.

Тобиас Эдриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала Международного Валютного Фонда (МВФ). В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в странах-членах МВФ. До начала работы в МВФ г-н Эдриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Эдриан преподавал в Принстонском университете и Университете Нью-Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад-Хомбурге.

Фабио Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за Доклад по вопросам глобальной финансовой стабильности, в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Фабио имеет докторскую степень по экономике от Нью-Йоркского университета.