Aux États-Unis, le ratio dette des entreprises/PIB atteint un niveau record. Dans plusieurs pays européens, les banques détiennent des quantités excessives d’obligations d’État. En Chine, la rentabilité des banques diminue et les volumes de fonds propres des prêteurs de taille petite et moyenne restent faibles.

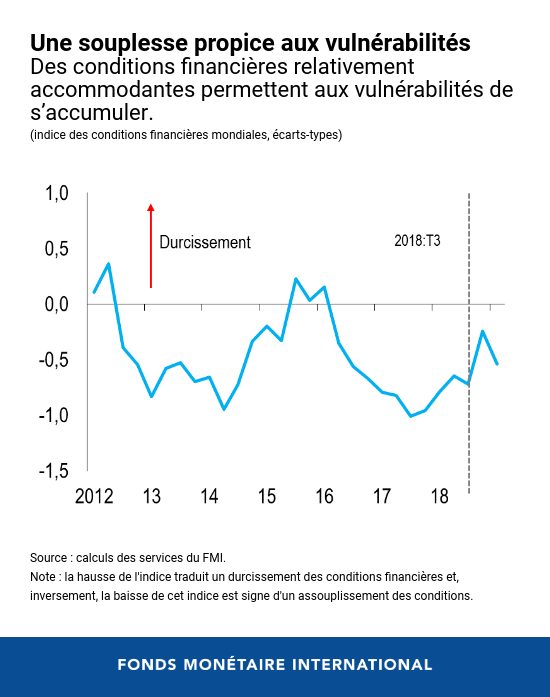

Les exemples de facteurs de vulnérabilité comme ceux-ci ont tendance à se multiplier dans l’ensemble des pays avancés et pays émergents, d’après le dernier Rapport sur la stabilité financière dans le monde du FMI. Pour le moment, ces facteurs ne sont pas tous alarmants. Cependant, s’ils continuaient à s’accumuler, surtout dans le contexte de la persistance de conditions financières accommodantes, ils pourraient amplifier les chocs pour l’économie mondiale, augmentant ainsi la probabilité d’une contraction prononcée de l’activité économique dans quelques années.

Cela crée un dilemme pour les dirigeants qui s’efforcent de résister à un ralentissement de l’économie mondiale, comme indiqué dans les Perspectives de l’économie mondiale. En adoptant une approche patiente en matière de politique monétaire, les banques centrales pourront faire face aux risques grandissants qui pèsent sur l’économie. Toutefois, si les conditions financières restent accommodantes pendant trop longtemps, les facteurs de vulnérabilité continueront à s’accumuler et le risque d’un affaiblissement marqué de la croissance économique deviendra plus élevé.

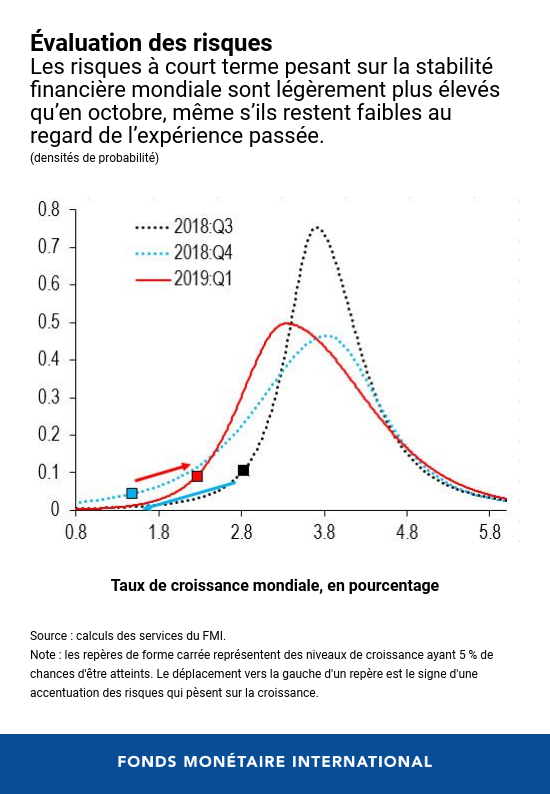

Un élément positif est à signaler : les risques à court terme qui pèsent sur la stabilité financière dans le monde demeurent faibles par rapport au passé, même s’ils sont un peu plus élevés que noté dans l’édition d’octobre 2018 du Rapport sur la stabilité financière dans le monde. Toutefois, à moyen terme, les risques sont toujours élevés. En optant pour le dosage adéquat de politiques, les pays pourront néanmoins pérenniser la croissance tout en contenant la vulnérabilité.

Pourquoi sommes-nous préoccupés par les facteurs de vulnérabilité financière ? Parce qu’ils peuvent accentuer les effets de chocs brusques, par exemple un ralentissement économique plus marqué que prévu, un infléchissement imprévu de la politique monétaire ou une exacerbation des tensions commerciales. Une vulnérabilité plus grande est à l’origine d’un accroissement des risques pour la stabilité financière.

Le dernier Rapport sur la stabilité financière dans le monde présente une méthode pour quantifier les facteurs de vulnérabilité dans le système financier, de manière à ce que les dirigeants puissent les surveiller en temps réel et prendre des mesures préventives s’il y a lieu pour atténuer les risques. Le dispositif comprend six secteurs : les entreprises, les ménages, les administrations publiques, les banques, les compagnies d’assurance et les autres institutions financières, dont certaines sont qualifiées de « banques parallèles ».

Le dispositif suit l’ampleur et le rythme de l’évolution pour divers facteurs de vulnérabilité, dont l’endettement, les asymétries des échéances et des liquidités des actifs et passifs, ainsi que le risque de change. Ces facteurs de vulnérabilité sont recensés à l’échelle régionale et internationale, puis cumulés pour 29 pays d’importance systémique.

Voici certains des principaux facteurs de vulnérabilité :

Pays avancés. La dette des entreprises et la prise de risques financiers se sont accrues et la solvabilité des emprunteurs s’est dégradée. L’encours des obligations notées BBB a quadruplé, tandis que celui des obligations spéculatives a pratiquement doublé aux États-Unis et dans la zone euro depuis la crise. Un resserrement brutal des conditions financières ou un ralentissement économique prononcé pourrait peser sur la capacité des sociétés endettées à rembourser leurs prêts et les contraindre à réduire leurs investissements ou leurs emplois. Les prêts dits à effet de levier octroyés à des emprunteurs très endettés constituent un sujet de préoccupation particulière, comme nous l’avons expliqué dans un article de blog antérieur et l’examinons dans le dernier Rapport sur la stabilité financière dans le monde.

-

Zone euro. Les difficultés budgétaires dans certains pays pourraient provoquer une hausse sensible des rendements obligataires, d’où des pertes considérables pour les banques qui détiennent beaucoup d’obligations d’État. Les compagnies d’assurance pourraient aussi subir des pertes. Cette dynamique — le lien entre les États et le secteur financier — était au cœur de la crise de l’euro en 2011. Les banques affichent certes des ratios de fonds propres plus élevés aujourd’hui et les dirigeants ont pris des mesures pour s’attaquer aux prêts improductifs dans les bilans des banques.

-

Chine. Un recul des bénéfices et les faibles volumes de fonds propres des banques de taille petite et moyenne ont pour effet de restreindre les crédits aux sociétés privées de taille modeste. Une poursuite du relâchement monétaire et du desserrement du crédit pourrait accroître les risques qui pèsent sur la stabilité financière. En effet, en cas d’expansion du crédit durable, les banques de taille plus modeste auront plus de difficultés à assainir leurs bilans.

-

Pays émergents. Les investissements de portefeuille étrangers dans les pays émergents sont de plus en plus gérés par des gestionnaires qui cherchent à faire jeu égal avec les rendements d’indices très prisés. La valeur des investissements obligataires qui suivent un indice a quadruplé ces dix dernières années pour atteindre 800 milliards de dollars. Si les fonds indiciels élargissent l’univers des investisseurs pour les pays émergents, ils accentuent aussi leur vulnérabilité en cas de retournements subits des flux de capitaux sous l’effet des tendances mondiales.

Il existe heureusement des outils pour remédier à cette vulnérabilité :

-

Les outils dits macroprudentiels peuvent modérer l’expansion du crédit et renforcer le système financier. À titre d’exemple, les volants anticycliques de fonds propres imposent aux banques d’augmenter leurs fonds propres en cas de croissance du crédit.

-

Les pays dans lesquels l’endettement des entreprises est élevé pourraient élaborer des outils en vue de réduire le risque des crédits aux entreprises, surtout lorsqu’ils sont octroyés par des prêteurs non bancaires.

-

Dans la zone euro, une diminution du ratio dette publique/PIB atténuerait les risques, tout comme une poursuite de l’assainissement des bilans des banques.

-

La Chine doit continuer à réduire l’endettement dans le secteur financier, surtout dans les banques parallèles, et faire en sorte que les prêteurs constituent des volants de fonds propres.

-

Les pays émergents qui font face à des flux de capitaux volatils pourraient limiter la dépendance à l’égard de l’endettement extérieur à court terme et veiller à conserver des réserves de change et une marge de manœuvre budgétaire suffisantes. Les pays peuvent aussi avoir recours à des taux de change flexibles pour absorber les chocs.

Dans certaines situations, les pays qui se caractérisent par une économie vigoureuse et par une inflation égale ou supérieure à l’objectif peuvent aussi envisager d’utiliser la politique monétaire pour aller à contre-courant de la tendance du marché. Grâce à l’arsenal adéquat de politiques, les pays pourront préserver le dynamisme de leur économie tout en réduisant les risques qui pèsent sur la stabilité financière.

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. De plus, il supervise les activités de renforcement des capacités dans les pays membres du FMI. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group.

M. Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de nombreuses publications dans des revues économiques et financières, dont l’American Economic Review, le Journal of Finance, le Journal of Financial Economics et la Review of Financial Studies. M. Adrian est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine. Il a obtenu son diplôme de fin d’études secondaires en littérature et mathématiques à la Humboldtschule de Bad Homburg.

Fabio Natalucci est directeur adjoint du département des marchés monétaires et de capitaux. Il est responsable du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pour la stabilité financière dans le monde. Avant d’entrer au FMI, M. Natalucci était premier directeur adjoint de la division des affaires monétaires au Conseil des gouverneurs du Système fédéral de réserve. Entre octobre 2016 et juin 2017, il a exercé les fonctions de sous-secrétaire adjoint pour la stabilité et la régulation financières internationales au Trésor des États-Unis. M. Natalucci est titulaire d’un doctorat en économie de l’université de New York.