金融安定性に注目すると、世界では短期要因と中期要因が対照的な様相を呈している。朗報は、短期的な金融安定性リスクが抑制され続けていることだ。

その理由は、世界経済のソフトランディングの可能性が大幅に高まっているからである。インフレ率が低下し続ける中で、主要な中央銀行は利下げを開始した。これが、既に上昇傾向にある資産価格を押し上げ、金融市場のボラティリティを抑制し続けている。

その一方で、IMFの「国際金融安定性報告書(GFSR)」[link]は、政策当局者に対して中期的な見通しを注視するように呼びかけている。本稿では、ふたつの懸念分野を取り上げたい。

将来的な懸念

第1の懸念は、世界中の資産評価の高騰、政府・民間の債務水準の上昇、金融機関によるレバレッジの使用の増加などの形で、緩和的な金融環境が脆弱性を悪化させ続けていることである。これらはどれも、金融システムへの将来的なショックを増幅させる恐れがある。脆弱性は過去にも高まったことがあり、とりわけ2008年世界金融危機の前夜に顕著だった。通常、脆弱性は緩やかに高まるため、政策当局者には適応する猶予が与えられているはずである。

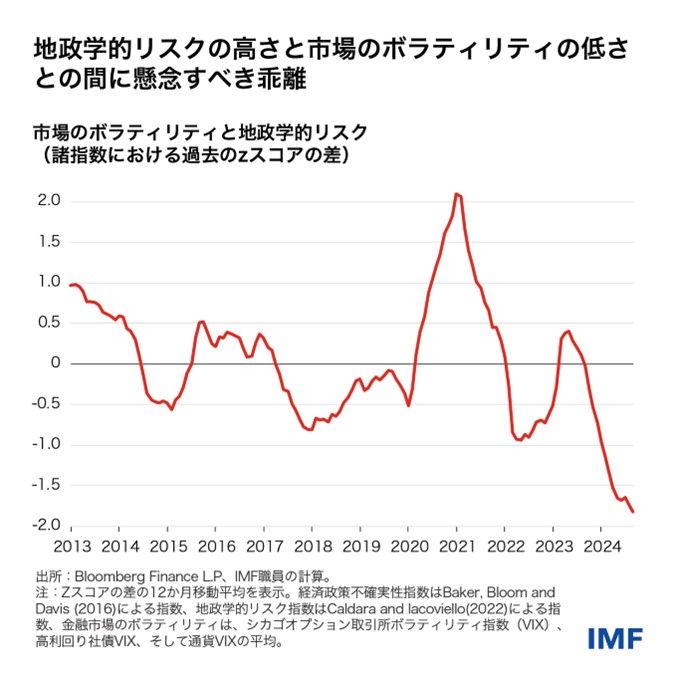

第2の懸念分野は、高い不確実性(特に地政学的リスクの増加に関連したもの)と金融市場のボラティリティの乖離だ。標準化したボラティリティの指標は、地政学的リスクの指標を遥かに下回っており、戦争と貿易紛争の潜在的な影響が資産価格に十分反映されていない可能性を示唆している。こうした乖離はショックを発生しやすくする。なぜならば、地政学的緊張が高いと、金融市場でセルオフ(投げ売り)を引き起こし、不確実性に相応したボラティリティを誘発し得るからだ。以上のような事態が起きると、一部の金融機関は、追加保証金の差し入れやリスク限度の遵守のために、資産の売却やバランスシートのレバレッジ解消を余儀なくされるかもしれないない。このような措置は、個々の機関こそ保護できるかもしれないが、実際は、市場のセルオフを悪化さ得る。

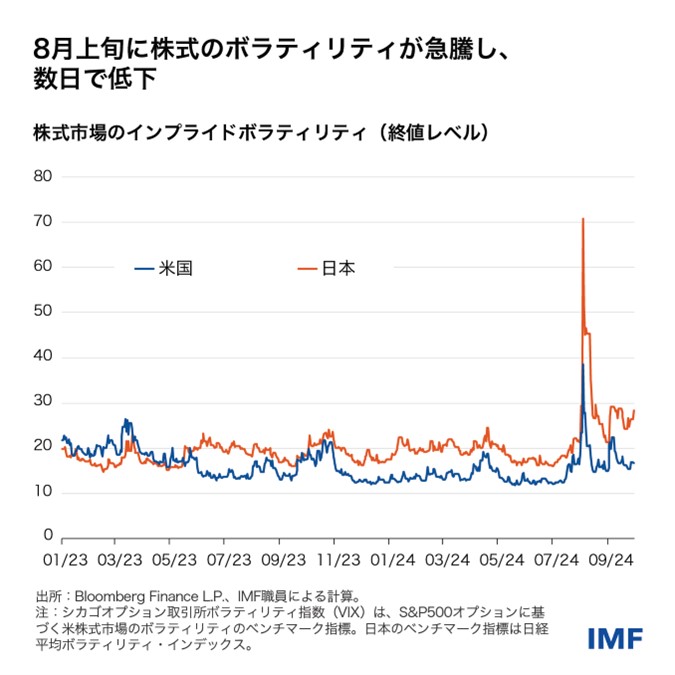

そんなシナリオを垣間見せたのが、8月上旬の市場の混乱だ。日本銀行による7月下旬の利上げ、そして8月上旬の軟調な米雇用報告書を受けて日米金利差が縮小すると、円対米ドルの為替レートが上昇した。今度はこれが、レバレッジをかけた円キャリートレードの巻き戻しを促し、株式市場のセルオフを招いた。米国の株価指数は大暴落し、日本のベンチマークである日経平均株価指数も、1987年以降最大の前日比変動幅となる12%の下落を記録した。

セルオフを悪化させた要因は他にもある。投資家たちが損失に備えて株式プットオプションを買い始めたことで、日米を中心に株式のボラティリティが上昇した。こうしたボラティリティの急上昇により、ヘッジファンドやモメンタムトレーダーなど一部の投資家がリスク限度に至り、さらなるセルオフへと繋がったのだ。確かに市場の圧力は一時的なものに収まり、金融の安定性を脅かしはしなかった。しかし投資家によるリスク回避への急激な動きは、地合いの変化でボラティリティが急速に増幅し得ることを浮き彫りにした。

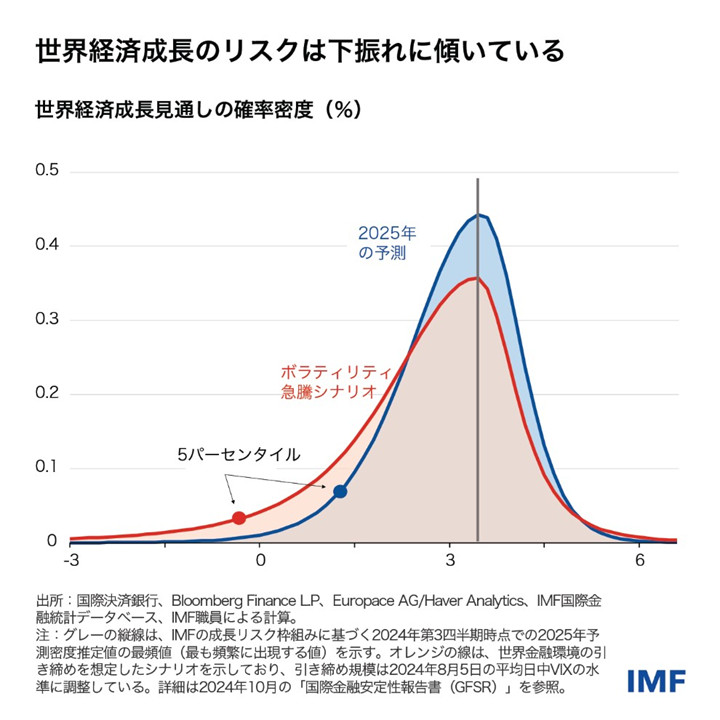

経済の見通しもまた、金融分野の政策当局者にとって重要な変数である。IMFの成長リスク枠組みは、足元の金融環境を将来的な成長率の潜在的な結果の分布に関連付けた上で、金融安定性評価をまとめている。成長への短期的なリスクは、一見すると適度な水準に抑制されているように見える。「世界経済見通し(WEO)」では、世界成長率が2025年のベースラインを下回る確率は約58%だと推定されている。健全な与信の伸びと同時に緩和的な金融環境が続いたことから、悲観的なケースの結果も極端に深刻なわけではない。

だが政策当局者は警戒を怠ってはならない。不確実性、地政学的なリスク、そして金融市場のボラティリティが互いに大きく乖離していることから、ボラティリティの急騰は広範に及ぶだろう。金融環境が8月5日と同程度にタイト化し、その水準が1四半期の間続くシナリオを想定すると、2025年の成長率がWEOベースラインを下回る確率は約75%まで上昇する。これは新型コロナ禍のピーク時に匹敵しており、ボラティリティが不確実性に追いついた場合に下振れリスクが著しく上昇し得ることを示唆している。

今こそ行動に移す時

端的に言うと、世界経済が成長し続け、金融政策が緩和されるにつれ、投資家はリスク志向を強める可能性がある。それに伴い、債務やレバレッジなどの脆弱性が蓄積され、将来の下振れリスクが増大するかもしれない。

それでは政策当局者には何ができるのだろうか。

インフレ率が目標値を上回って高止まりしている国では、中央銀行が、金融政策の緩和を見越す投資家の楽観的過ぎる期待を押し返すべきだ。インフレ率が目標値に近づくか既に目標値にある国では、インフレがしばらく目標値を下回る可能性を示唆するエビデンスがあれば、政策当局者が緩和の加速を受け入れる姿勢を示すべきである。

財政面では、IMFの最新の「財政モニター」で示している通り、財政調整は主に、資金調達コストを妥当な水準に保つために、バッファーをしっかりと再構築することに焦点を当てるべきである。

金融監督政策にもさらなる進歩が必要である。ノンバンク金融機関が多用するレバレッジや資産・負債のミスマッチで生じた脆弱性は、より積極的な規制・監督の関与の必要性を浮き彫りにしている。例えば、金融安定理事会(FSB)が合意した基準を導入すること、過度のリスクテイクを抑制するためのマクロプルーデンシャル政策枠組みを強化すること、市場関係者と政策当局者の両方に向けて透明性を高めるために追加でデータを収集することなどだ。さらに、金融取引の清算で利用が拡大している中央清算機関の強靭性を引き続き確保すべきである。その施策としては、市場がストレス下にある時期に発生し得る潜在的な損失を吸収するために、十分な流動性を備えることなどが挙げられよう。

政策当事者には、中期的な金融安定性を注視すべき時期がきている。経済のソフトランディングを実現することは極めて重要だが、将来の脆弱性を予防するために、予見措置を強化しなければならない。

本ブログ記事は、2024年10月「国際金融安定性報告書(GFSR)」の第1章に基づいている。同報告書の詳細は、分析章の「経済の不確実性が世界の金融安定性を脅かし得る それはいかに」と「人工知能は市場の効率性を高め得る そしてボラティリティも」に基づいた関連ブログ記事を参照。