Les perspectives de l’économie mondiale ont été fortement compromises, en grande partie à cause de l’invasion de l’Ukraine par la Russie.

Cette crise survient alors que l’économie mondiale ne s’est pas encore totalement remise de la pandémie. Avant même la guerre, l’inflation s’était accélérée dans de nombreux pays en raison des déséquilibres entre l’offre et la demande et de l’aide apportée par les pouvoirs publics pendant la pandémie, ce qui avait entraîné un resserrement de la politique monétaire. Les dernières mesures de confinement prises en Chine pourraient provoquer de nouveaux goulets d’étranglement dans les chaînes d’approvisionnement mondiales.

Dans ce contexte, au-delà de ses conséquences humanitaires immédiates et tragiques, la guerre va ralentir la croissance économique et accentuer l’inflation. Dans l’ensemble, les risques sur le plan économique se sont fortement accrus et les pouvoirs publics doivent désormais procéder à des arbitrages de plus en plus complexes.

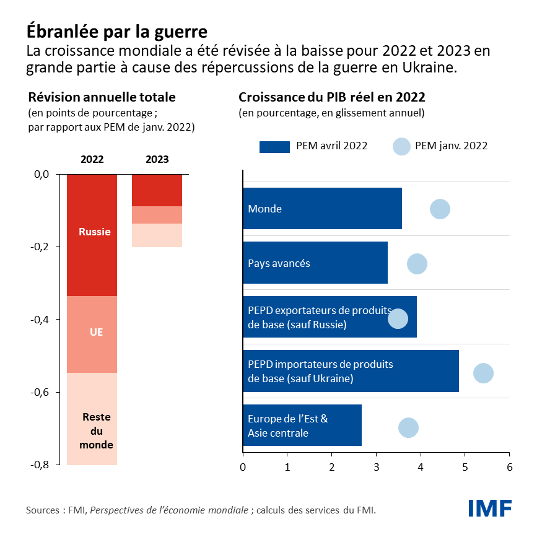

Par rapport à nos prévisions de janvier, nous avons revu à la baisse notre chiffre pour la croissance mondiale, désormais de 3,6 % pour 2022 et 2023, en raison des répercussions directes de la guerre en Ukraine et des sanctions contre la Russie ; il est en effet prévu que les deux pays connaissent une forte contraction. Les perspectives de croissance de l’Union européenne pour cette année ont été revues à la baisse de 1,1 point de pourcentage du fait des conséquences indirectes de la guerre, ce qui en fait le deuxième plus grand contributeur à la révision globale à la baisse.

La guerre s’ajoute à la série de chocs sur l’offre qui ont frappé l’économie mondiale ces dernières années. Ses effets, à la manière d'ondes sismiques, se propageront via les marchés des produits de base, les échanges commerciaux et les relations financières, et se feront sentir dans de nombreuses parties du monde. Étant donné que la Russie est l’un des principaux producteurs de pétrole, de gaz, de métaux, et, avec l’Ukraine, de blé et de maïs, la baisse de l’offre de ces produits de base a fait fortement augmenter leurs cours. Les pays importateurs de ces produits en Europe, dans le Caucase, en Asie centrale, au Moyen-Orient, en Afrique du Nord et en Afrique subsaharienne sont les premiers à pâtir de cette situation. Les augmentations de prix des denrées alimentaires et des combustibles vont nuire aux ménages à faible revenu dans le monde entier, y compris sur les continents américain et asiatique.

Compte tenu de leurs étroites relations directes avec la Russie en matière d’échanges commerciaux et d’envois de fonds, les pays d’Europe de l’Est et d’Asie centrale devraient également être éprouvés. L’arrivée de plus de 5 millions d’Ukrainiens dans les pays voisins, notamment en Pologne, en Roumanie, en Moldavie et en Hongrie, aggrave les difficultés économiques de la région.

Amplification des pressions

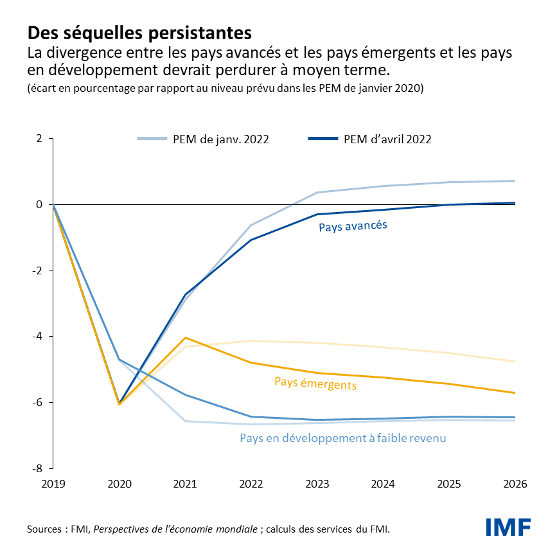

Les perspectives à moyen terme sont revues à la baisse pour tous les groupes, à l’exception des pays exportateurs de produits de base qui bénéficient de la forte augmentation des prix de l’énergie et des denrées alimentaires. La production agrégée des pays avancés mettra plus de temps à retrouver sa trajectoire antérieure à la pandémie. En outre, la divergence constatée en 2021 entre les pays avancés et les pays émergents et les pays en développement devrait persister, ce qui laisse penser que la pandémie aura laissé des séquelles permanentes.

L’inflation représente désormais un danger évident et immédiat pour de nombreux pays. Même avant la guerre, elle avait bondi en raison de la flambée des prix des produits de base et des déséquilibres entre l’offre et la demande. De nombreuses banques centrales, comme la Réserve fédérale, avaient déjà entrepris de resserrer leur politique monétaire. Les perturbations liées à la guerre amplifient ces pressions. Nous prévoyons maintenant que l’inflation restera élevée pendant une période beaucoup plus longue. Aux États-Unis et dans certains pays européens, elle a atteint son niveau le plus élevé depuis plus de quarante ans, dans un contexte de pénurie de main d’œuvre.

Le risque de voir les prévisions d’inflation s’éloigner des objectifs des banques centrales s’accroît, ce qui incite les dirigeants à prendre des mesures de resserrement plus draconiennes. En outre, l’augmentation des cours des denrées alimentaires et des combustibles peut fortement accroître la probabilité de troubles sociaux dans les pays les plus pauvres.

Immédiatement après l’invasion, les conditions de financement se sont durcies pour les pays émergents et les pays en développement. Jusqu’à présent, ces évolutions se sont déroulées de manière ordonnée dans la plupart des cas. Pourtant, plusieurs risques de fragilité financière subsistent, ce qui fait craindre des sorties de capitaux et un net durcissement des conditions financières mondiales.

En qui concerne les finances publiques, l’espace budgétaire s’était déjà restreint dans de nombreux pays à cause de la pandémie. Il était prévu que les dispositifs d’aide exceptionnelle continuent d’être progressivement retirés. La flambée des prix des produits de base et la hausse des taux d’intérêt au niveau mondial vont encore réduire l’espace budgétaire, en particulier dans les pays émergents et les pays en développement importateurs de pétrole et de denrées alimentaires.

En outre, la guerre a accru le risque d’une fragmentation plus durable de l’économie mondiale en blocs géopolitiques s’appuyant sur des normes technologiques, des monnaies de réserve et des systèmes de paiements internationaux distincts. Un tel « bouleversement tectonique » entraînerait des pertes d’efficience à long terme, accroîtrait la volatilité et serait source de graves difficultés pour le cadre fondé sur des règles qui a régi les relations internationales et économiques au cours des 75 dernières années.

Les priorités de l’action publique

L’incertitude qui entoure ces prévisions est beaucoup plus forte qu’à l’accoutumée. La croissance pourrait ralentir plus nettement et l’inflation se révéler plus élevée que prévu si, par exemple, les exportations d’énergie russes faisaient également l’objet de sanctions. La circulation persistante du virus est susceptible de favoriser l’émergence de variants plus meurtriers, que les vaccins ne permettraient pas d’endiguer, ce qui donnerait lieu à de nouvelles mesures de confinement et à des perturbations supplémentaires de l’appareil productif.

Dans ce contexte difficile, les mesures prises au niveau national et les efforts sur le plan multilatéral joueront un rôle important. Les banques centrales devront résolument ajuster leur politique afin de garantir l’ancrage des anticipations d’inflation à moyen et long terme. Elles devront communiquer clairement et procéder à un cadrage prospectif de la politique monétaire afin de réduire au minimum les perturbations que pourraient engendrer certains changements d’orientation.

Plusieurs pays devront rééquilibrer leurs finances publiques. Cela ne devrait pas empêcher les pouvoirs publics d’apporter une aide bien ciblée aux populations vulnérables, compte tenu notamment des prix élevés de l’énergie et des denrées alimentaires. Pour se ménager une marge de manœuvre dans ce domaine, il est utile d’inscrire ces nécessaires initiatives dans un cadre à moyen terme assorti d’une trajectoire claire et crédible de stabilisation de la dette publique.

Même si les dirigeants se concentrent sur l’atténuation des répercussions de la guerre et de la pandémie, d’autres objectifs requièrent leur attention.

La priorité la plus immédiate est de mettre fin à la guerre.

En matière climatique, il est indispensable de se hisser à la hauteur des ambitions affichées. Un prix plancher pour le carbone, différencié en fonction du niveau de revenu des pays, permettrait de coordonner les initiatives nationales visant à réduire les risques de catastrophes climatiques. Il importe également d’assurer dans le monde entier un accès équitable à l’ensemble des outils permettant de lutter contre la COVID-19 et d’apporter une réponse à d’autres enjeux prioritaires en matière de santé publique mondiale. La coopération multilatérale demeure essentielle pour atteindre ces objectifs.

Les dirigeants doivent également veiller au bon fonctionnement du dispositif mondial de sécurité financière. Pour certains pays, cela suppose de s’assurer d’un soutien suffisant en liquidité pour surmonter les difficultés de refinancement à court terme. Pour d’autres en revanche, une restructuration complète de la dette souveraine sera nécessaire. Le cadre commun du Groupe des Vingt pour les traitements de dette fournit des orientations en la matière, mais n’a pas encore porté ses fruits. L’absence d’un dispositif rapide et efficace dans ce domaine représente une faille dans le système financier mondial.

Il convient également d’accorder une attention toute particulière à la stabilité d’ensemble de l’ordre économique mondial, afin d’empêcher que le cadre multilatéral qui a permis de faire sortir des centaines de millions de personnes de la pauvreté ne soit démantelé.

Ces risques et ces mesures interagissent de manière complexe sur des périodes variables. Du fait de la hausse des taux d’intérêt et de la nécessité de protéger les populations les plus vulnérables contre l’augmentation des prix des produits alimentaires et énergétiques, il devient plus difficile de préserver la stabilité des finances publiques. Quant à l’érosion de l’espace budgétaire, elle complique les investissements dans la transition verte ; or les retards pris par la lutte contre les changements climatiques accroissent la vulnérabilité des pays aux chocs sur les prix des produits de base, ce qui alimente l’inflation et contribue à l’instabilité économique. La fragmentation géopolitique rend tous ces arbitrages encore plus ardus, car elle augmente le risque de conflit et de volatilité économique et diminue l’efficacité de l’ensemble du système.

En l’espace de quelques semaines, le monde s’est une fois de plus retrouvé en présence d’un choc majeur. Alors qu’une reprise durable était en vue pour l’après-pandémie, la guerre a éclaté, ce qui pourrait réduire à néant les progrès récemment accomplis. Les nombreux défis à relever exigent que des mesures adaptées fassent l’objet de concertations aux niveaux national et international pour empêcher que la situation ne se dégrade encore davantage et pour améliorer les perspectives économiques de tous.

*****

Pierre-Olivier Gourinchas est le conseiller économique et le directeur des études du FMI. Il est en congé de l’Université de Californie à Berkeley où il est professeur de gestion internationale, titulaire de la chaire S. K. et Angela Chan au département d’économie et à la Haas School of Business. M. Gourinchas a été rédacteur en chef de l’IMF Economic Review, de son lancement en 2009 à 2016, directeur de la rédaction du Journal of International Economics de 2017 à 2019 et corédacteur de la revue American Economic Review de 2019 à 2022. Il est en congé du National Bureau of Economic Research où il a été directeur du programme « finance internationale et macroéconomie », chercheur au Center for Economic Policy Research CEPR (Londres) et membre de l’Econometric Society.

Gourinchas s’intéresse principalement à la macroéconomie et à la finance internationales. Ses études récentes portent sur la rareté des actifs sûrs mondiaux, les déséquilibres mondiaux et les guerres des monnaies ; le système monétaire international et le rôle du dollar américain ; le paradigme monétaire dominant ; les facteurs déterminants des flux de capitaux vers et depuis les pays en développement ; les portefeuilles internationaux ; la crise financière mondiale et l’effet de la crisede la COVID-19 sur les faillites d’entreprises. M.Gourinchas s’est vu remettre en 2007 le Prix Bernàcer du meilleur économiste européen de moins de 40 ans dans les domaines de la macroéconomie et de la finance, et en 2008, le Prix du meilleur jeune économiste de France, qui distingue des économistes de moins de 40 ans. De 2012 à 2013, il a siégé au Conseil d’analyse économique du Premier ministre français.

Gourinchas est diplômé de l’École polytechnique et a obtenu son doctorat en 1996 au Massachusetts Institute of Technology. Il a enseigné à la Graduate School of Business de l’Université Stanford ainsi qu’à l’Université de Princeton avant d’intégrer le département des sciences économiques de l’Université de Californie à Berkeley en 2003. Il a grandi à Montpellier.