Los efectos de la guerra se propagarán a lo largo y ancho del mundo, sumándose a las presiones sobre los precios y exacerbando graves problemas para las políticas

Las perspectivas económicas mundiales han sufrido un grave revés, debido en gran medida a la invasión rusa de Ucrania.

La crisis ocurre cuando la economía mundial aún no se ha recuperado por completo de la pandemia. Incluso antes de la guerra, la inflación en muchos países había estado subiendo por desequilibrios entre la oferta y la demanda y el apoyo mediante políticas proporcionado durante la pandemia, lo cual dio lugar a un endurecimiento de la política monetaria. Los recientes confinamientos en China podrían causar estrangulamientos en las cadenas mundiales de abastecimiento.

En este sentido, aparte de su impacto inmediato y trágico en las vidas humanas, la guerra desacelerará el crecimiento económico y azuzará la inflación. En general, los riesgos económicos han aumentado de forma acentuada, y las disyuntivas para las políticas se han tornado aún más complejas.

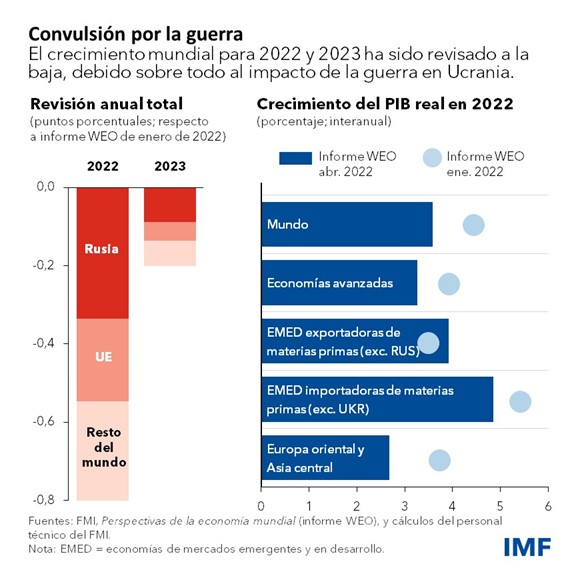

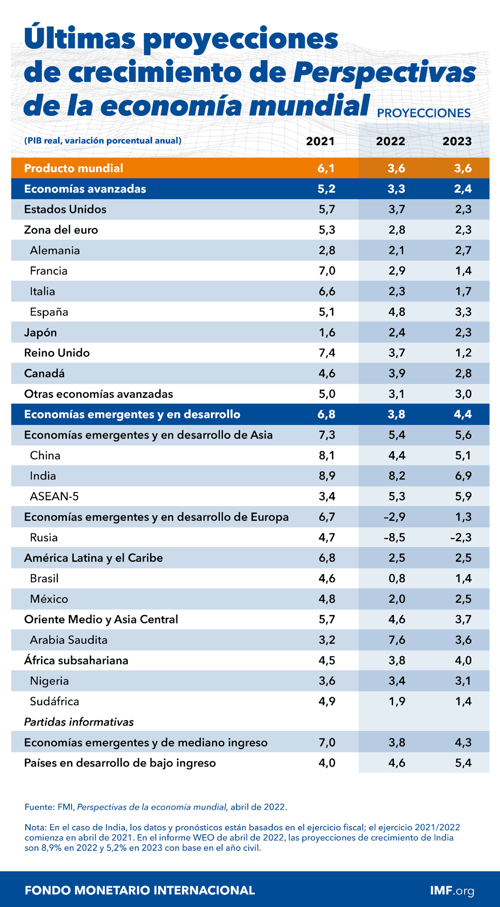

Con respecto a nuestro pronóstico de enero, las proyecciones para el crecimiento mundial han sido revisadas a la baja 3,6%, tanto para 2022 como para 2023. Esto obedece al impacto directo de la guerra en Ucrania y a las sanciones impuestas a Rusia, que hacen que se proyecten marcadas contracciones para ambos países. Las perspectivas de crecimiento de este año para la Unión Europea han sido recortadas 1,1 puntos porcentuales en razón de los efectos indirectos de la guerra, que son el segundo factor que más contribuye a la revisión a la baja.

La guerra se suma a una serie de shocks de la oferta que han golpeado la economía mundial en años recientes. Como una ola sísmica, sus efectos se propagarán a lo largo y ancho del mundo, por vía de los mercados de materias primas y los vínculos comerciales y financieros. Rusia es un importante proveedor de petróleo, gas y metales, y, junto con Ucrania, de trigo y maíz. La reducción del suministro de estos productos básicos ha hecho que sus precios se disparen. Los importadores de materias primas en Europa, el Cáucaso y Asia central, Oriente Medio y Norte de África y la región de África subsahariana son los más afectados. Pero el alza de precios de los alimentos y los combustibles perjudicará a los hogares de menores ingresos de todas las regiones del mundo, incluidas las Américas y el resto de Asia.

Europa oriental y Asia central tienen importantes vínculos directos con Rusia en términos de comercio y remesas, que previsiblemente se verán perjudicados. El desplazamiento de alrededor de 5 millones de ucranianos hacia países vecinos, especialmente Polonia, Rumania, Moldova y Hungría, exacerbará las presiones económicas en la región.

Presiones amplificadas

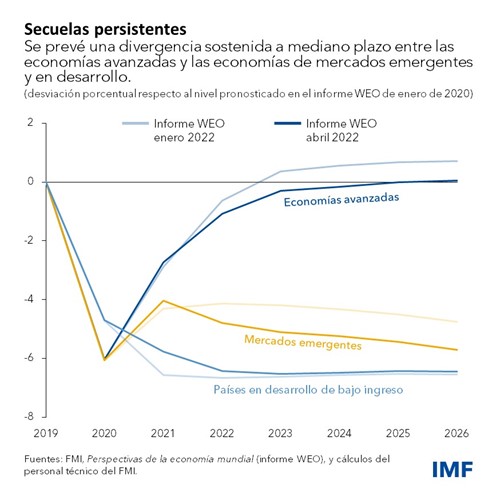

Las perspectivas a mediano plazo se han revisado a la baja en todos los grupos de países, excepto los exportadores de materias primas que se benefician de la escalada de precios de la energía y los alimentos. El producto agregado de las economías avanzadas tardará más en retornar a su nivel tendencial previo a la pandemia. Y se prevé que persista la divergencia que empezó a notarse en 2021 entre las economías avanzadas y las de mercados emergentes y en desarrollo, lo que deja entrever que la pandemia ha dejado secuelas permanentes.

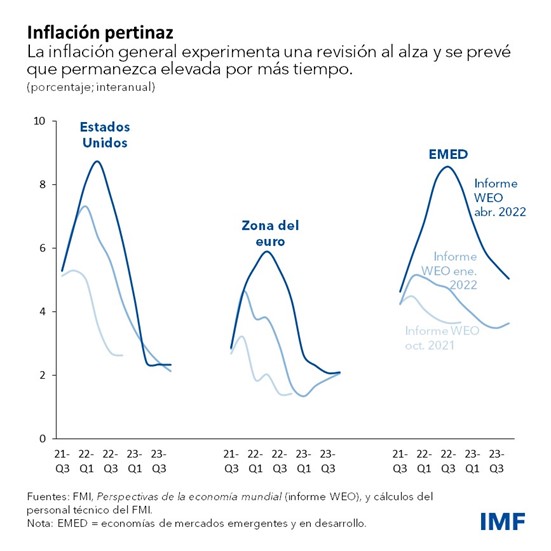

La inflación se ha convertido en un riesgo claro e inminente para muchos países. Incluso antes de la guerra ya había subido por la escalada de los precios de las materias primas y los desequilibrios entre la oferta y la demanda. Muchos bancos centrales, como la Reserva Federal, ya habían dado pasos hacia un endurecimiento de la política monetaria. Las perturbaciones relacionadas con las guerra amplifican esas presiones. Ahora proyectamos que la inflación permanecerá elevada por mucho más tiempo. En Estados Unidos y algunos países de Europa ha alcanzado máximos inéditos en más de 40 años, en medio de escasez de mano de obra.

El riesgo está en que las expectativas inflacionarias se alejen de las metas de inflación de los bancos centrales, y que eso lleve a las autoridades a endurecer la política monetaria más enérgicamente. Además, los aumentos de precios de los alimentos y los combustibles también pueden incrementar considerablemente las probabilidades de malestar social en los países más pobres.

Inmediatamente después de la invasión, las condiciones financieras se tornaron más restrictivas para los países de mercados emergentes y en desarrollo. Hasta el momento, la revaloración ha sido mayormente ordenada. Pero persisten varios riesgos de fragilidad financiera, lo cual hace más probable que se endurezcan las condiciones financieras mundiales y que se produzcan salidas de capitales.

Por el lado fiscal, la pandemia ya había reducido el margen de maniobra de las políticas en muchos países. Se proyecta que continúe el repliegue del apoyo fiscal excepcional. La escalada de los precios de las materias primas y la subida de las tasas de interés mundiales reducirán aún más el espacio fiscal, sobre todo en economías de mercados emergentes y en desarrollo importadoras de petróleo y alimentos.

La guerra también incrementa el riesgo de una fragmentación más permanente de la economía mundial en bloques geopolíticos con diferentes normas tecnológicas, sistemas de pagos transfronterizos y monedas de reserva. Un ‘desplazamiento tectónico’ de este tipo ocasionaría pérdidas de eficiencia a largo plazo, incrementaría la volatilidad y plantearía un grave problema para el marco basado en reglas que ha regido las relaciones internacionales y económicas en los últimos 75 años.

Prioridades de política económica

La incertidumbre en torno a estas proyecciones es considerable, y rebasa con mucho el rango habitual. El crecimiento podría desacelerarse más y la inflación podría superar nuestras proyecciones si, por ejemplo, las sanciones se extienden a las exportaciones rusas. Una propagación ininterrumpida del virus podría dar lugar a variantes más letales capaces de escapar a las vacunas, provocando nuevos confinamientos y trastornos de la producción.

En este difícil contexto, las políticas nacionales y las iniciativas multilaterales revestirán importancia. Los bancos centrales tendrán que ajustar sus políticas con firmeza para garantizar que las expectativas inflacionarias a mediano y largo plazo permanezcan ancladas. La comunicación y la orientación claras sobre el rumbo de la política monetaria serán esenciales para reducir al mínimo el riesgo de que se produzcan ajustes bruscos.

Varias economías tendrán que consolidar sus saldos fiscales. Esto no debería impedir a los gobiernos proporcionar apoyo debidamente focalizado a las poblaciones vulnerables, sobre todo dada la carestía de la energía y los alimentos. Encuadrar estas iniciativas en un marco a mediano plazo con una trayectoria clara y creíble de estabilización de la deuda pública puede ayudar a crear margen para brindar el apoyo necesario.

Pero aun mientras las autoridades se dedican a paliar el impacto de la guerra y la pandemia, otros objetivos requerirán su atención.

La prioridad más inmediata es poner fin a la guerra.

En lo que se refiere al clima, es imperativo cerrar la brecha entre las metas declaradas y las medidas de política. Un precio internacional mínimo del carbono diferenciado según el nivel de ingreso de cada país sería una manera de coordinar las campañas nacionales para reducir los riesgos de sucesos climáticos catastróficos. Igual importancia reviste la necesidad de asegurar un acceso mundial equitativo a todas las herramientas disponibles para luchar contra la COVID-19 a fin de contener el virus, sin descuidar otras prioridades sanitarias mundiales. La cooperación multilateral sigue siendo esencial para avanzar hacia esas metas.

Las autoridades también deben cerciorarse de que la red mundial de seguridad financiera funcione eficazmente. Para algunos países, esto significa obtener adecuada liquidez de respaldo para superar dificultades de refinanciamiento a corto plazo. En el caso de otros, se necesitará una reestructuración integral de la deuda soberana. El Marco Común para Tratamientos de la Deuda del Grupo de los Veinte ofrece pautas para esas reestructuraciones, pero aún no ha producido resultados. La falta de un marco eficaz y expeditivo representa una falla en el sistema financiero mundial.

También hay que prestar especial atención a la estabilidad global del orden económico mundial para impedir el desmantelamiento del marco multilateral basado en reglas que ha sacado a millones de personas de la pobreza.

Estos riesgos y estas políticas interactúan de maneras complejas y a ritmos distintos. El aumento de las tasas de interés y la necesidad de proteger a las poblaciones vulnerables del encarecimiento de los alimentos y la energía complican la tarea de mantener la sostenibilidad fiscal. A su vez, la pérdida de espacio fiscal dificulta la inversión en la transición climática, y la demora de soluciones para hacer frente a la crisis climática deja a las economías más expuestas a los shocks de precios de las materias primas, lo cual alimenta la inflación y la inestabilidad económica. La fragmentación geopolítica agudiza todas estas disyuntivas al exacerbar el riesgo de conflictos y volatilidad económica y al reducir la eficiencia global.

En cuestión de semanas, el mundo ha sufrido nuevamente un enorme shock. Justo cuando una recuperación duradera tras la pandemia estaba a la vista, la guerra estalló, posiblemente borrando los avances recientes. Las numerosas dificultades a las que nos enfrentamos requieren medidas de política proporcionales y concertadas a escala nacional y multilateral para evitar peores desenlaces y mejorar las perspectivas económicas para todos.

******

Pierre-Olivier Gourinchas es Consejero Económico y Director del Departamento de Estudios del FMI, con licencia laboral de la Universidad de California en Berkeley, donde es titular de la cátedra S.K. y Angela Chan de Administración Internacional en la Facultad de Economía y en la Escuela de Negocios Hass. Fue Director de IMF Economic Review desde su creación en 2009 hasta 2016, Jefe de Redacción de Journal of International Economics entre 2017 y 2019, y Codirector de American Economic Review entre 2019 y 2022. Ha tomado licencia laboral de la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés), donde fue Director del programa de Finanzas Internacionales y Macroeconomía, y es Investigador del Centro de Investigación en Economía y Política (CEPR, por sus siglas en inglés, en Londres), y Miembro de la Sociedad de Econometría.

Sus investigaciones se han centrado principalmente en los campos de la macroeconomía internacional y las finanzas. Sus últimos estudios se han centrado en la escasez de activos seguros a nivel mundial y las guerras de divisas; el sistema monetario internacional y el papel del dólar de EE.UU.; el Paradigma de la moneda dominante; los factores determinantes de los flujos de capital hacia y desde los países en desarrollo; las carteras internacionales; las crisis financieras mundiales, y el impacto de la crisis de COVID-19 en las quiebras empresariales. En 2007, recibió el premio Bernàcer otorgado al mejor economista europeo menor de 40 años con especialización en macroeconomía y finanzas, y en 2008 fue galardonado con el Prix du Meilleur Jeune Economiste, otorgado al mejor economista francés menor de 40 años. En 2012–13, integró el Consejo de Asesores Económicos del Primer Ministro de Francia.

Es licenciado de la Ecole Polytechnique y se doctoró en Economía en 1996 en el Instituto Tecnológico de Massachusetts (MIT). Dictó clases en la Escuela Superior de Negocios de la Universidad de Stanford y en la Universidad de Princeton antes de ingresar en la Universidad de California Berkeley en 2003. Creció en Montpellier, Francia.