وتتكشف تطورات هذه الأزمة في الوقت الذي لم يتعاف فيه الاقتصاد العالمي من الجائحة بشكل كامل بعد. وحتى قبل اندلاع الحرب، استمر ارتفاع معدلات التضخم في العديد من البلدان نتيجة اختلالات العرض والطلب ودعم السياسات أثناء الجائحة، مما أدى إلى تشديد السياسات النقدية. ويمكن أن تتسبب تدابير الإغلاق العام التي أعلنتها الصين مؤخرا في موجة جديدة من الاختناقات في سلاسل الإمداد العالمية.

وفي هذا السياق، وبخلاف التداعيات الإنسانية المباشرة والفادحة للحرب، فإنها ستؤدي إلى إبطاء النمو الاقتصادي ورفع معدلات التضخم. وشهد الاقتصاد ارتفاعا حادا في مستويات المخاطر عموما، وازدادت صعوبة المفاضلة بين السياسات.

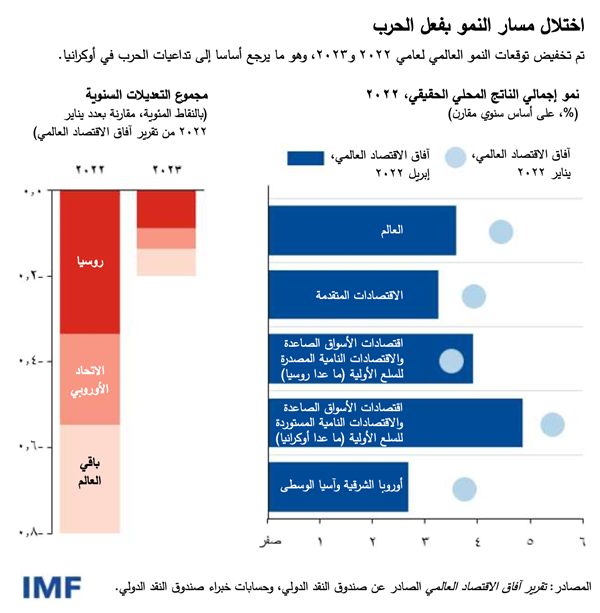

ومقارنة بالتنبؤات الصادرة في شهر يناير، تم تخفيض توقعات النمو العالمي إلى 3,6% لعامي 2022 و2023. ويعكس ذلك التأثير المباشر للحرب على أوكرانيا والعقوبات على روسيا، حيث يُتوقع أن يشهد كلا البلدين انكماشات حادة في معدلات النمو. وفي الاتحاد الأوروبي، تم تخفيض توقعات النمو للعام الجاري بمقدار 1,1 نقطة مئوية نتيجة الآثار غير المباشرة للحرب، مما يجعله ثاني أكبر مساهم في تخفيض التوقعات الكلية.

وتتسبب الحرب في تفاقم سلسلة صدمات الإمداد التي لحقت بالاقتصاد العالمي في السنوات الأخيرة. فعلى غرار الموجات الارتجاجية الناتجة عن الزلازل، ستنتشر آثار هذه الصدمات على مدى بعيد ونطاق واسع– من خلال أسواق السلع الأولية والتجارة والروابط المالية. فروسيا من كبار موردي النفط والغاز والمعادن، كما تعد هي وأوكرنيا من كبار موردي القمح والذرة. لذلك فقد أدى التراجع في إمدادات هذه السلع الأولية إلى ارتفاع حاد في أسعارها. ويقع التأثير الأكبر لهذا الارتفاع على مستوردي السلع الأولية في أوروبا، والقوقاز وآسيا الوسطى، والشرق الأوسط وشمال إفريقيا، وإفريقيا جنوب الصحراء. غير أن ارتفاع أسعار الغذاء والوقود سيضر بالأسر الأقل دخلا على مستوى العالم أجمع، بما في ذلك في الأمريكتين وباقي آسيا.

وترتبط أوروبا الشرقية وآسيا الوسطى بروابط ضخمة مباشرة مع روسيا من خلال التجارة والتحويلات، وبالتالي يُتوقع أن تطالها المعاناة. كذلك سيؤدي نزوح حوالي 5 ملايين مواطن أوكراني إلى البلدان المجاورة، ولا سيما بولندا ورومانيا ومولدوفا وهنغاريا، إلى تفاقم الضغوط الاقتصادية في المنطقة.

تفاقم الضغوط

تم تخفيض التوقعات في جميع المجموعات على المدى المتوسط، ما عدا البلدان المصدرة للسلع الأولية المستفيدة من الارتفاع الحاد في أسعار الطاقة والغذاء. أما في الاقتصادات المتقدمة، فسيستغرق تعافي الناتج الكلي وصولا إلى اتجاهات ما قبل الجائحة وقتا أطول. ويُتوقع استمرار التباعد الذي شهدناه منذ عام 2021 بين الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة والاقتصادات النامية، مما يشير إلى وجود بعض الندوب المزمنة التي خلفتها الجائحة.

وأصبح التضخم يشكل خطرا واضحا وحاضرا في بلدان عديدة. وحتى قبل اندلاع الحرب، سجلت معدلات التضخم ارتفاعا حادا نتيجة زيادة أسعار السلع الأولية واختلالات العرض والطلب. واتجهت بنوك مركزية كثيرة، مثل الاحتياطي الفيدرالي، إلى تشديد سياساتها النقدية بالفعل. وتساهم الانقطاعات الناجمة عن الحرب في تفاقم هذه الضغوط. ونتوقع حاليا استمرار معدلات التضخم المرتفعة لفترة أطول كثيرا. وفي الولايات المتحدة وعدد من البلدان الأوروبية، بلغ التضخم أعلى مستوياته على الإطلاق خلال 40 عاما بالتزامن مع تشديد أسواق العمل.

وتتزايد حاليا احتمالات انحراف توقعات التضخم عن الأهداف التي حددتها البنوك المركزية، مما سيؤدي إلى استجابة أكثر تشددا من جانب صناع السياسات. كذلك قد يؤدي ارتفاع أسعار الغذاء والوقود إلى زيادة ملحوظة في حجم القلاقل الاجتماعية المحتملة في البلدان الأكثر فقرا.

ففي أعقاب الغزو مباشرة، شهدت اقتصادات الأسواق الصاعدة والاقتصادات النامية تشديدا في الأوضاع المالية. وكانت إجراءات إعادة التسعير متوازنة في معظم الأحوال حتى الآن. غير أن بعض مخاطر الهشاشة المالية لا تزال حاضرة، مما يزيد من احتمالات التشديد الحاد للأوضاع المالية العالمية وخروج التدفقات الرأسمالية.

وعلى صعيد المالية العامة، كانت الجائحة قد أدت بالفعل إلى تآكل الحيز المتاح من خلال السياسات في كثير من البلدان. وكان من المتوقع الاستمرار في سحب الدعم المالي الاستثنائي. وسيؤدي ارتفاع أسعار السلع الأولية وزيادة أسعار الفائدة العالمية إلى تقليص الحيز المالي بدرجة أكبر، ولا سيما في اقتصادات الأسواق الصاعدة والاقتصادات النامية المستوردة للنفط والغذاء.

كذلك تزيد الحرب من خطر تجزؤ الاقتصاد العالمي بشكل دائم إلى كتل جغرافية-سياسية لكل منها معايير تكنولوجية ونظم مدفوعات عبر الحدود وعملات احتياطي خاصة بها. وسينشأ عن هذا "التحول الهيكلي" تراجع في مستويات الكفاءة على المدى الطويل والمزيد من التقلبات، فضلا عن أنه يفرض تحديات كبيرة أمام الإطار القائم على القواعد الذي ساهم في تنظيم العلاقات الدولية والاقتصادية على مدار الخمسة والسبعين عاما الماضية.

أولويات السياسات

تحيط بهذه التوقعات درجة كبيرة من عدم اليقين تتجاوز النطاق المعتاد. فمن الممكن أن يزداد تباطؤ النمو بينما يتجاوز التضخم توقعاتنا إذا ما امتدت العقوبات إلى صادرات الطاقة الروسية على سبيل المثال. وقد يؤدي استمرار انتشار الفيروس إلى ظهور سلالات أكثر فتكا بمقدورها مقاومة التطعيمات، مما قد يتسبب في موجة جديدة من تدابير الإغلاق العام وانقطاعات الإنتاج.

وفي ظل هذه الأوضاع الصعبة، تكتسب السياسات الوطنية والجهود متعددة الأطراف دورا مهما. وسيتعين على البنوك المركزية تعديل سياساتها بشكل حاسم لضمان استمرار ثبات التوقعات التضخمية على المدى المتوسط والطويل. وسيكون من الضروري التواصل بشكل واضح وإعلان إرشادات استشرافية حول آفاق السياسة النقدية للحد قدر الإمكان من خطر التصحيحات المربكة.

وسيتعين على عدة اقتصادات ضبط أرصدتها المالية. غير أنه ينبغي ألا يحول ذلك دون توفير دعم حكومي موجه بدقة للفئات السكانية المعرضة للمخاطر، ولا سيما في ظل ارتفاع أسعار الطاقة والغذاء. ويمكن تنفيذ هذه الجهود من خلال إطار متوسط الأجل يتضمن مسارا واضحا وموثوقا نحو استقرار الدين العام، وهو ما قد يساعد في إتاحة الحيز اللازم لتقديم الدعم المطلوب.

وحتى مع تركيز صناع السياسات على التخفيف من آثار الحرب والجائحة، فهناك أهداف أخرى تتطلب اهتمامهم.

وتتمثل الأولوية الأهم على الإطلاق في إنهاء الحرب.

وعلى صعيد المناخ، يتعين سد الفجوة بين المطامح المعلنة والتحركات الفعلية على مستوى السياسات. وقد يمثل وضع حد أدنى دولي لسعر الكربون حسب مستويات الدخل في مختلف البلدان وسيلةً لتنسيق الجهود الوطنية الهادفة إلى الحد من مخاطر أحداث المناخ الكارثية. ومن المهم أيضا ضرورة ضمان قدرة جميع البلدان على الوصول العادل إلى مجموعة شاملة من وسائل التصدي لكوفيد-19 لاحتواء الفيروس ومواجهة الأولويات الصحية الأخرى على الصعيد العالمي. ويظل التعاون متعدد الأطراف عاملا أساسيا لدفع هذه الأهداف قُدما.

كذلك ينبغي أن يضمن صناع السياسات فعالية شبكة الأمان المالي العالمية. وبالنسبة لبعض البلدان، سيعني ذلك ضمان الحصول على سيولة كافية للتغلب على صعوبات إعادة التمويل على المدى القصير. غير أنه سيتعين على بلدان أخرى تصميم نهج شامل لإعادة هيكلة الدين السيادي. ويتضمن الإطار المشترك لمعالجة الديون الذي وضعته مجموعة العشرين إرشادات حول إعادة الهيكلة، وإن كان لم يتم تنفيذه حتى الآن. ويعد غياب إطار فعال وسريع بمثابة صدع في النظام المالي العالمي.

وينبغي أيضا التركيز بوجه خاص على الاستقرار الكلي للنظام الاقتصادي العالمي للتأكد من عدم تفكك الإطار متعدد الأطراف الذي ساهم في تحرير مئات الملايين من براثن الفقر.

وتوجد تفاعلات معقدة بين هذه المخاطر والسياسات عبر مختلف الآفاق الزمنية. فارتفاع أسعار الفائدة والحاجة إلى حماية الفئات السكانية المعرضة للمخاطر في مواجهة ارتفاع أسعار الغذاء والطاقة يجعلان الحفاظ على استدامة المالية العامة أشد صعوبة. ويؤدي تآكل الحيز المالي بدوره إلى زيادة صعوبة الاستثمار في التحول المناخي، في حين أن إرجاء التعامل مع أزمة المناخ يجعل الاقتصادات أكثر عرضة لمخاطر صدمات أسعار السلع الأولية، مما يؤدي إلى تضخم الأسعار وزعزعة الاستقرار الاقتصادي. وتتسبب حالة التشتت الجغرافي-السياسي في اشتداد وطأة هذه المفاضلات، مما يزيد من خطر الصراع والتقلبات الاقتصادية وتراجع الكفاءة ككل.

وفي غضون أسابيع قليلة، شهد العالم صدمة كبيرة مجددا. فبمجرد أن بدأت ملامح التعافي الدائم من الجائحة تلوح في الأفق، اندلعت الحرب منذرةً بالقضاء على المكاسب التي أمكن تحقيقها مؤخرا. وهكذا فإن التحديات العديدة التي نواجهها تقتضي اتخاذ إجراءات ملائمة ومنسقة على صعيد السياسات على المستويين الوطني ومتعدد الأطراف للحيلولة دون تدهور النتائج وتحسين الآفاق الاقتصادية للجميع.

بيير-أوليفييه غورينشا هو المستشار الاقتصادي ومدير إدارة البحوث في صندوق النقد الدولي. وهو حاليا في إجازة من جامعة كاليفورنيا في بيركلي حيث يشغل منصب أستاذ كرسي إس كيه وأنجيلا تشان في الإدارة العالمية في كلية الاقتصاد وفي كلية هاس لإدارة الأعمال. وكان البروفيسور غورينشا رئيسا لتحرير الدورية الاقتصادية التي يصدرها الصندوق بعنوان IMF Economic Review منذ تأسيسها في عام 2009 حتى عام 2016، ومدير تحرير مجلةJournal of International Economics في الفترة بين 2017 و2019، والمحرر المشارك في مجلة American Economic Review في الفترة بين 2019 و2022، وهو حاليا في إجازة من المكتب الوطني للبحوث الاقتصادية حيث كان مديرا لبرنامج التمويل الدولي والاقتصاد الكلي، كما كان زميلا باحثا في مركز بحوث السياسات الاقتصادية (CEPR) في لندن وزميل جمعية الاقتصاد القياسي.

وتتمثل الاهتمامات البحثية الرئيسية للبروفيسور غورينشا في الاقتصاد الكلي والتمويل على الصعيد الدولي. وتركز بحوثه الأخيرة على ندرة الأصول العالمية المأمونة، والاختلالات العالمية وحروب العملات، وعلى النظام النقدي الدولي ودور الدولار الأمريكي، ونموذج العملة المهيمنة، ومحددات التدفقات الرأسمالية الداخلة إلى البلدان النامية والخارجة منها، والمحافظ الدولية، والأزمة المالية العالمية، وتأثير أزمة كوفيد-19 على إخفاقات قطاع الأعمال. والبروفيسور غورينشا هو الحائز على جائزة Bernàcer Prize لعام 2007 كأفضل خبير اقتصادي أوروبي يعمل في مجال الاقتصاد الكلي والتمويل دون سن الأربعين، وجائزة Prix du Meilleur Jeune Economiste لعام 2008 كأفضل خبير اقتصادي فرنسي تحت سن الأربعين. ومن عام 2012 إلى عام 2013، كان البروفيسور غورينشا عضوا في المجلس الفرنسي للمستشارين الاقتصاديين لرئيس الوزراء.

وتخرج البروفيسور غورينشا من جامعة Ecole Polytechnique وحصل على درجة الدكتوراه في الاقتصاد من معهد ماساتشوسيتس للتكنولوجيا في عام 1996، وقام بالتدريس في كلية الدراسات العُليا لإدارة الأعمال في جامعة ستانفورد وفي جامعة برينستون قبل أن يلتحق عام 2003 بكلية الاقتصاد في جامعة كاليفورنيا، بيركلي. وقد نشأ السيد غورينشا في مدينة مونبيلييه الفرنسية.