En nuestro blog de principios de este año señalábamos que los mercados emergentes se estaban enfrentando a una alta volatilidad de las tasas de interés mundiales. También mencionábamos que, por más que estos mercados hayan dado muestras de resiliencia hasta el momento, la creciente incertidumbre podría desembocar en un futuro no exento de dificultades.

El escenario base sigue siendo de un aterrizaje mundial suave, tal y como se mostraba en la Actualización de julio de las Perspectivas de la economía mundial. El pronóstico de crecimiento económico en los mercados emergentes ha variado poco, con proyecciones que tan solo han aumentado a 4,3% tanto para este año como para el próximo. En la mayoría de los principales mercados emergentes se pronostica que la inflación siga moderándose hasta situarse en los rangos fijados como meta, lo que permitirá relajar la política monetaria en el futuro cercano.

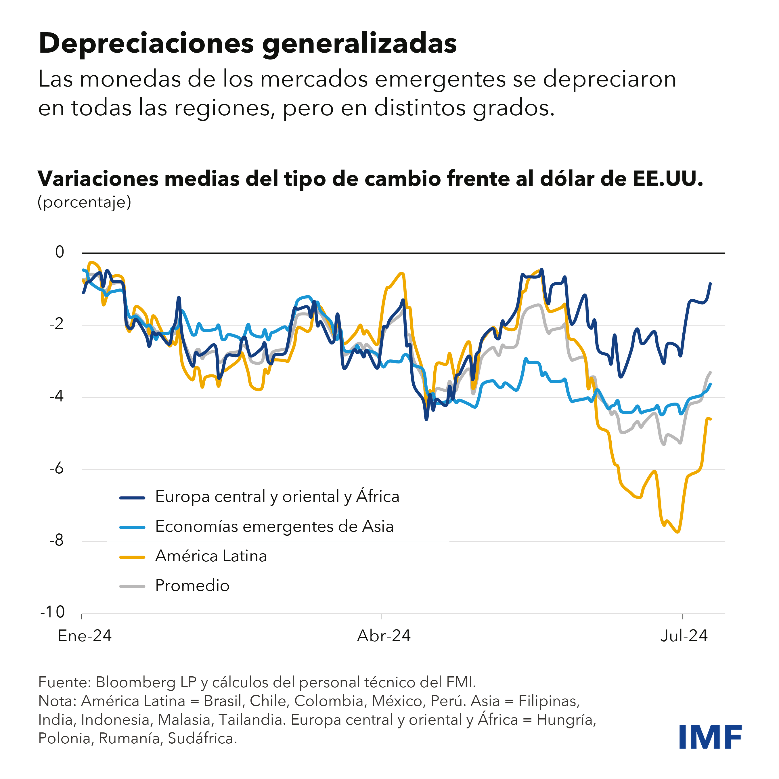

Y sin embargo, en términos netos las monedas de los mercados emergentes han caído aproximadamente 4% respecto al dólar estadounidense en lo que va del año, incluso después de la recuperación parcial registrada en las últimas semanas. Las monedas de América Latina han caído 5%, mientras que las de los mercados emergentes de Asia lo han hecho en un 4%. La depreciación de las divisas de Europa central y oriental y África ha sido más leve. Es importante analizar si nuevas depreciaciones podrían acarrear consecuencias negativas para la estabilidad financiera.

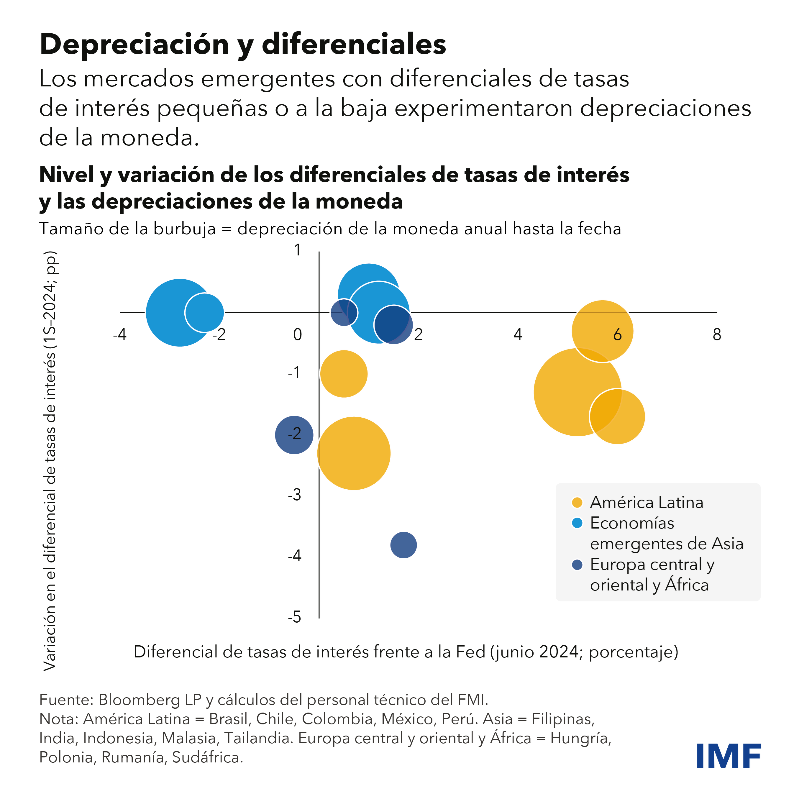

Un factor clave que determina los tipos de cambio es la diferencia entre las tasas de interés de un país en concreto y las de Estados Unidos, que son las que se toman como referencia en los mercados mundiales de capitales. A principios de este año, los inversionistas esperaban que la Reserva Federal recortara las tasas de interés significativamente, con lo que habrían aumentado o por lo menos se habrían mantenido los diferenciales con las tasas de interés en los mercados emergentes. En cambio, al mostrarse la economía de Estados Unidos más fuerte de lo previsto y con la inflación aún a cierta distancia del nivel fijado como meta por la Fed, las expectativas de recortes de las tasas de interés en Estados Unidos se han ido desvaneciendo a lo largo del año, y el dólar estadounidense se ha apreciado. En consecuencia, los diferenciales de las tasas de interés de los principales mercados emergentes respecto de Estados Unidos se han reducido.

Los países donde esa disminución ha sido más acusada —en particular varios países de América Latina que redujeron las tasas de interés de política monetaria en respuesta a una inflación más moderada—, o los países cuyos diferenciales de tasas de interés están en los niveles más bajos, incluidas varias economías emergentes de Asia, experimentaron las mayores depreciaciones cambiarias frente al dólar. También pueden haber influido otros factores específicos de los países, como cuestiones fiscales o acontecimientos políticos. Los bancos centrales de varias economías emergentes han ralentizado o detenido los ciclos de subidas de las tasas de interés, o han realizado intervenciones cambiarias, para gestionar la volatilidad de la moneda.

Los últimos seis meses destacan la importancia del diferencial de las tasas de interés como factor determinante del tipo de cambio. La devaluación de la moneda puede ocurrir incluso en países con perspectivas económicas sólidas, porque lo que más importa es el nivel relativo de las tasas de interés.

Estos ajustes también demuestran que la mayoría de los bancos centrales de los mercados emergentes siguen comprometidos con marcos de política enfocados en la inflación interna y las condiciones económicas del país, en vez de en los tipos de cambio propiamente dichos. De hecho, la adopción rigurosa de metas de inflación puede reducir el efecto de traspaso de las depreciaciones de la moneda a las condiciones internas, tal como muestra el estudio reciente del equipo de los informes de Perspectivas económicas regionales del FMI. Ahora bien, la volatilidad cambiaria sigue siendo parte integral de las deliberaciones en torno a las políticas. Recientemente, los bancos centrales de varias de las principales economías de mercados emergentes han analizado la volatilidad de los tipos de cambio y la incertidumbre mundial como parte de su proceso de toma de decisiones.

Monedas y estabilidad financiera

La depreciación ordenada de una moneda hacia niveles en general acordes con los fundamentos económicos (incluidos los diferenciales de las tasas de interés) puede ser constructiva para una economía. En cambio, son más preocupantes los casos de abruptas ventas masivas que pueden desencadenar inestabilidad financiera. Las salidas repentinas de capitales extranjeros pueden afectar notablemente los precios de los activos y crear brechas de financiamiento. Las instituciones financieras podrían experimentar una intensificación de los descalces de monedas y quizá no ser capaces de proporcionar refinanciamiento en divisas (en particular en dólares estadounidenses) a un costo razonable. La confianza de los inversionistas en los mercados financieros de las economías emergentes podría verse minada en poco tiempo.

Por suerte, ese no ha sido el caso este año.

Pero con un contexto incierto a nivel mundial, y con los mercados cada vez más sensibles a las publicaciones de datos económicos, los comunicados de los bancos centrales y la incertidumbre política en algunas de las principales economías, la volatilidad de los tipos de cambio podría experimentar un repunte inesperado. Esto podría poner a las autoridades de los mercados emergentes ante una disyuntiva potencialmente complicada: estabilizar las condiciones internas o resistir a las presiones externas.

Respuestas de política para mantener la estabilidad financiera

Según el marco integrado de políticas del FMI, si las presiones siguen en aumento, podría ser necesario hacer pleno uso de las herramientas de política económica. Por ejemplo, aunque quizá no estén justificadas en la mayoría de los escenarios, las intervenciones cambiarias pueden utilizarse para evitar la volatilidad excesiva. Si la situación se deteriora hasta convertirse en una crisis inminente, podría resultar necesario recurrir a medidas de gestión de los flujos de capitales como parte de un programa más amplio de políticas para aliviar las presiones de salida de fondos.

Ahora bien, estas medidas no pueden sustituir a los ajustes macroeconómicos fundamentales y deberían únicamente formar parte de planes más amplios para abordar cualquier desequilibrio subyacente. Por ejemplo, las autoridades de varios países han indicado que las intervenciones recientes eran la excepción, no la regla. Las políticas macroprudenciales, como las que se centran en los precios de los activos y la vivienda, podrían ser un potente complemento. Además, las pruebas de tensión para detectar problemas sistémicos en el sector financiero debidos a presiones externas podrían mitigar los riesgos antes de que se materialicen.

Y, lo que es aún más importante: la formulación prudente de políticas no debería girar solamente en torno al escenario base sino orientarse también en la gestión del riesgo. La vigilancia y la planificación para escenarios adversos deberían ser el principio fundamental de las políticas financieras.