Dans notre billet du début de l’année, nous signalions que les pays émergents étaient confrontés à une forte volatilité des taux d’intérêt mondiaux. Nous notions également que si les pays émergents ont bien résisté jusqu’ici, l’incertitude croissante pourrait réserver des difficultés.

Le scénario de référence reste celui d’un atterrissage en douceur, comme le montre la mise à jour de juillet des Perspectives de l’économie mondiale. Les prévisions de croissance économique dans les pays émergents ont été légèrement revues à la hausse, à 4,3 % pour cette année et la suivante. L’inflation dans la plupart des pays émergents devrait poursuivre son ralentissement et atteindre les fourchettes cibles, ce qui permettra d’assouplir la politique monétaire dans un avenir prévisible.

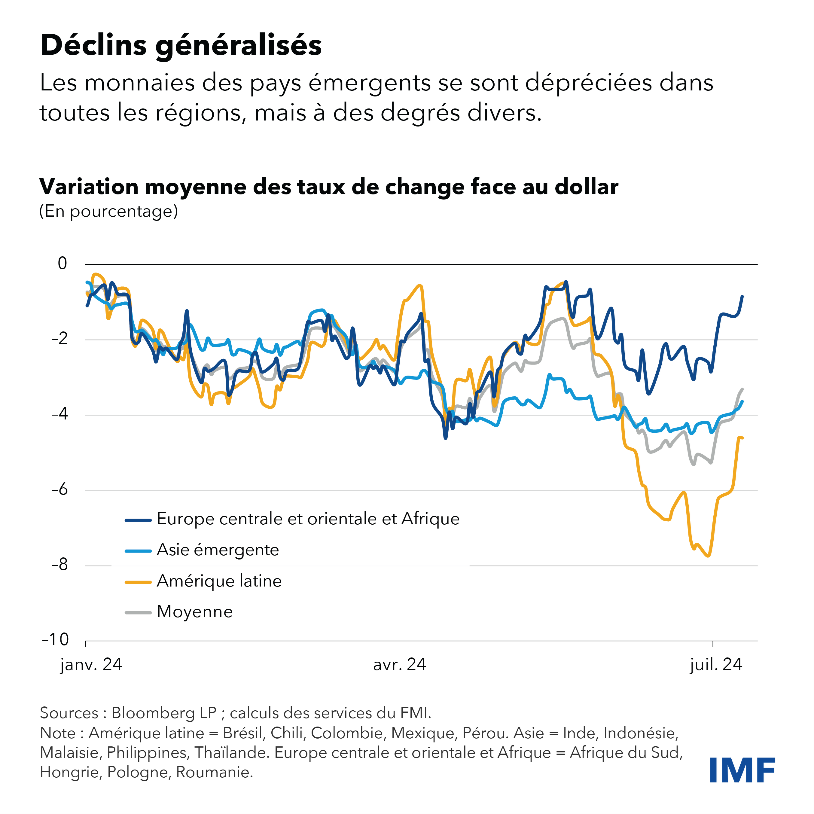

Et pourtant, les monnaies des pays émergents ont perdu environ 4 % en valeur nette face au dollar depuis le début de l’année, même après le redressement partiel observé ces dernières semaines. Les monnaies d’Amérique latine ont baissé de 5 %, tandis que celles des pays émergents d’Asie cédaient 4 %. Les monnaies d’Europe centrale et orientale et d’Afrique se sont moins dépréciées. Il est important d’examiner si de nouveaux reculs des monnaies pourraient nuire à la stabilité financière.

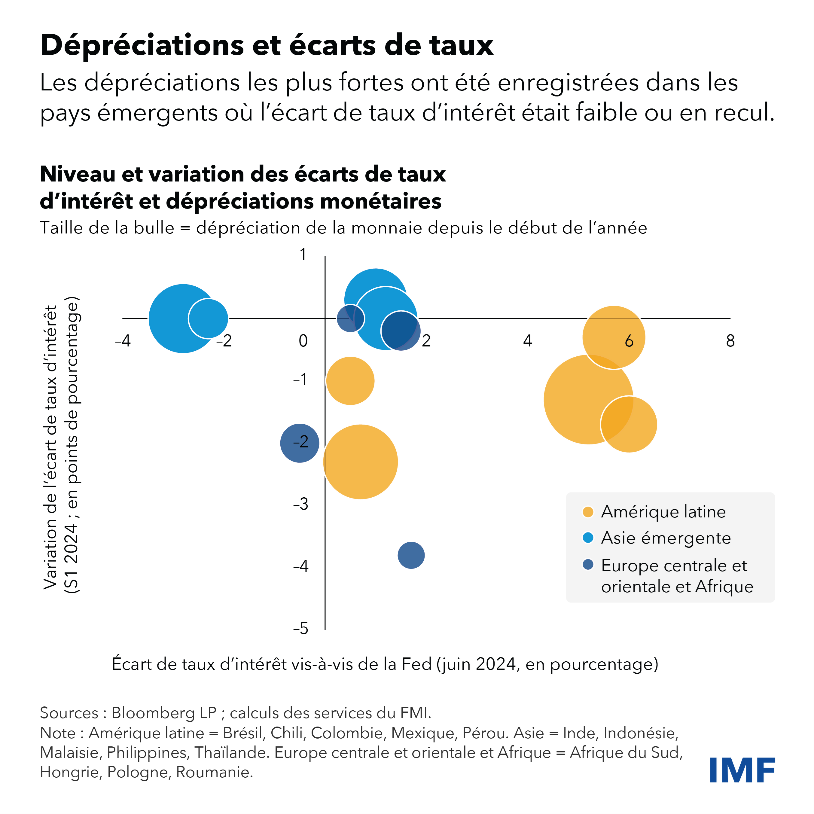

L’écart de taux d’intérêt entre un pays et les États-Unis est un déterminant clé des taux de change — c’est le repère sur les marchés de capitaux mondiaux. Au début de l’année, les investisseurs anticipaient que la Réserve fédérale allait nettement réduire les taux d’intérêt, ce qui creuserait, ou au moins maintiendrait, les écarts de taux avec les pays émergents. L’économie américaine s’avérant plus dynamique que prévu et l’inflation n’ayant pas encore atteint l’objectif de la Fed, les anticipations de baisse des taux se sont dissipées au fil des mois et le dollar s’est apprécié. Conséquence, les écarts de taux d’intérêt des grands pays émergents vis-à-vis du dollar se sont resserrés.

C’est dans les pays où ce resserrement a été le plus prononcé — notamment plusieurs pays d’Amérique latine qui ont réduit leurs taux directeurs face au ralentissement de l’inflation — ou dans ceux où les niveaux de différentiel de taux d’intérêt sont les plus bas, dont certains pays émergents asiatiques, que la dépréciation du taux de change face au dollar a été la plus forte. D’autres facteurs spécifiques aux pays pourraient également être en jeu, tels que des préoccupations budgétaires ou les développements politiques. Plusieurs banques centrales émergentes ont ralenti ou interrompu leur cycle de hausse des taux, ou sont intervenues sur le marché des changes, afin de gérer la volatilité de leur monnaie.

Ces six derniers mois soulignent le rôle fondamental de l’écart de taux d’intérêt dans les taux de change. La monnaie peut se déprécier même lorsque les perspectives économiques d’un pays sont solides, car c’est le niveau relatif des taux d’intérêt qui importe le plus.

Ces ajustements démontrent aussi que la plupart des banques centrales des pays émergents restent attachées à des cadres de politique ciblant l’inflation et les conditions économiques intérieures plutôt que le taux de change en tant que tel. L’adoption d’objectifs d’inflation peut en fait diminuer les répercussions des dépréciations monétaires sur les conditions intérieures, comme le montrent les récents travaux de l’équipe des Perspectives économiques régionales du FMI. Cela dit, la volatilité des taux de change reste prise en compte dans les délibérations de politique monétaire. Les banques centrales de plusieurs grands pays émergents ont récemment analysé la volatilité des taux de change et les incertitudes mondiales dans le cadre de leurs décisions.

Monnaies et stabilité financière

Une dépréciation ordonnée d’une monnaie vers des niveaux globalement conformes aux paramètres fondamentaux de l’économie — dont le différentiel de taux d’intérêt — peut être constructive pour une économie. Des ventes massives et soudaines sont plus gênantes car elles peuvent déclencher une instabilité financière. De brutales sorties de capitaux étrangers peuvent gravement affecter les prix des actifs et engendrer des déficits de financement. Les institutions financières pourraient voir les asymétries de devises s’intensifier sans pouvoir renouveler les financements en devises (en particulier en dollars) à un coût raisonnable. La confiance des investisseurs dans les marchés financiers des pays émergents pourrait très vite vaciller.

Heureusement, ce n’a pas été le cas cette année.

Pourtant, dans un environnement mondial incertain et face à des marchés de plus en plus sensibles aux publications des données économiques, aux communications des banques centrales et à l’incertitude politique dans certains grands pays, la volatilité des taux de change pourrait brutalement s’accentuer. Les dirigeants des pays émergents feraient alors face à un arbitrage potentiellement difficile entre stabiliser les conditions intérieures et repousser les pressions extérieures.

Riposte des pouvoirs publics pour maintenir la stabilité financière

Si la montée des pressions se poursuit, il faudra peut-être utiliser l’ensemble des instruments de politique économique — conformément au cadre stratégique intégré du FMI. Ainsi, bien que les interventions sur le marché des changes ne se justifient peut-être pas dans la plupart des scénarios, elles peuvent être utilisées pour éviter une volatilité excessive. Si la situation se dégrade au point qu’une crise soit imminente, des mesures de gestion des flux de capitaux pourraient être nécessaires dans le cadre d’un ensemble d’actions plus général pour atténuer les risques de sortie de capitaux.

Cependant, ces mesures ne peuvent se substituer aux ajustements macroéconomiques fondamentaux et ne doivent s’inscrire que dans des plans plus généraux visant à remédier aux déséquilibres sous-jacents. Ainsi, les dirigeants de plusieurs pays ont précisé dans leurs communications que les récentes interventions étaient une exception et non la règle. Les politiques macroprudentielles — telles celles qui ciblent les prix des actifs et des logements — pourraient être de puissants compléments. Et les tests de résistance visant à repérer les troubles systémiques dans le secteur financier découlant de pressions extérieures pourraient aider à atténuer les risques avant qu’ils se réalisent.

Mais surtout, des politiques économiques prudentes ne doivent pas s’attacher seulement au scénario de référence, mais aussi à la gestion des risques. La vigilance et la préparation à des scénarios défavorables doivent être le principe central des politiques financières.