В начале этого года в своем блоге мы обратили внимание на то, что страны сформирующимся рынком сталкиваются с высокой волатильностью мировых процентных ставок. Мы также отметили, что несмотря на то, что страны сформирующимся рынком до сих пор сохраняли устойчивость, из-за роста неопределенности могут наступить непростые времена.

Как показано в июльском выпуске доклада «Перспективы развития мировой экономики», плавное замедление роста мировой экономики по-прежнему является базовым сценарием. Прогноз экономического роста в странах сформирующимся рынком практически не изменился: как на этот, так инаследующий год прогнозы повышены до 4,3 процента. Ожидается, что инфляция в большинстве основных стран с формирующимся рынком продолжит снижаться и достигнет целевых диапазонов, что позволит смягчить денежно-кредитную политику в обозримом будущем.

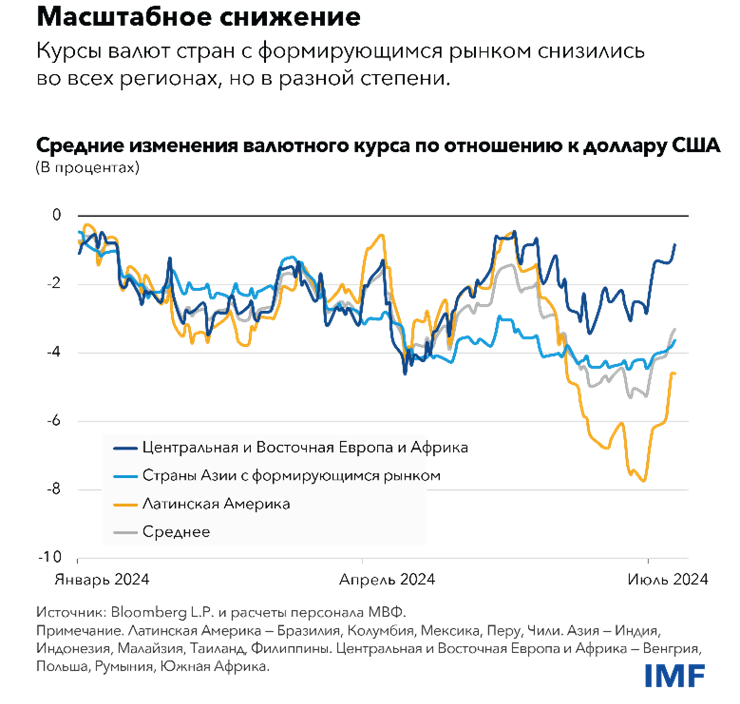

Тем не менее с начала года курсы валют стран с формирующимся рынком снизились на 4 процента по отношению к доллару США, даже после частичного восстановления за последние недели. Курсы валют стран Латинской Америки упали на 5процентов, а курсы валют стран Азии с формирующимся рынком снизились на4процента. Валюты стран Центральной и Восточной Европы, а также Африки продемонстрировали более умеренное снижение курса. Важно провести оценку того, может ли дальнейшее ослабление иметь неблагоприятные последствия дляфинансовой стабильности.

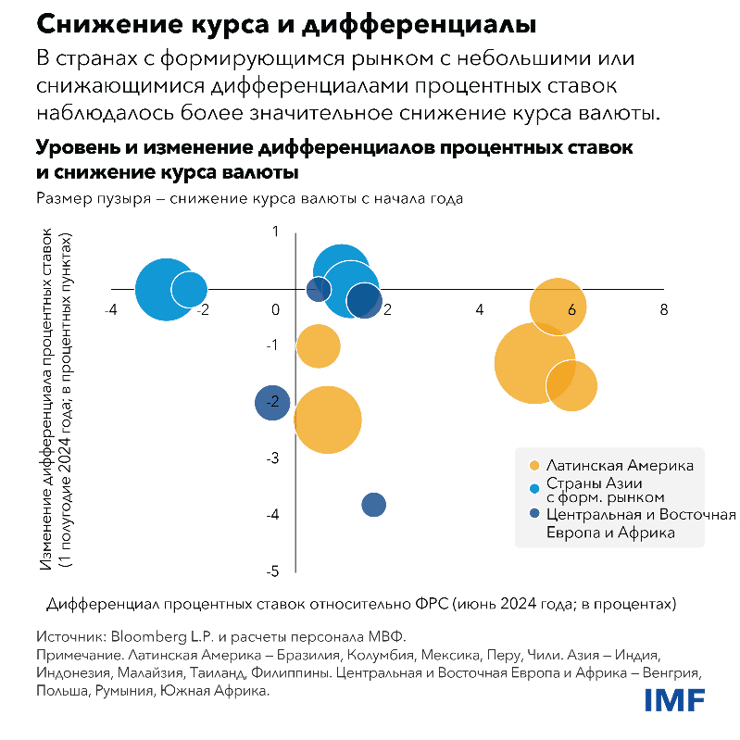

Ключевым фактором, определяющим валютные курсы, является разница впроцентных ставках между данной страной и США — это ориентир на мировых рынках капитала. В начале этого года инвесторы ожидали, что Федеральная резервная система значительно снизит процентные ставки, в связи с чем дифференциал процентных ставок со странами с формирующимся рынком увеличится или, по крайней мере, не изменится. Поскольку экономика США оказалась сильнее, чем ожидалось ранее, а инфляция еще не достигла целевого показателя ФРС, ожидания снижения процентных ставок в США в течение года рассеялись, а доллар укрепился. В результате в основных странах сформирующимся рынком разница в процентных ставках по отношению к США сократилась.

Страны, в которых сокращение было наиболее выраженным, в частности, некоторые страны Латинской Америки, которые в этом году понизили директивные ставки вследствие замедления инфляции, или страны с наиболее низким уровнем дифференциала процентных ставок, включая некоторые страны Азии с формирующимся рынком, испытали наибольшее снижение обменного курса по отношению к доллару. Свою роль могут играть и другие характерные длястран факторы, такие как бюджетные проблемы или политические события. Ряд центральных банков стран с формирующимся рынком замедлили илиприостановили циклы повышения ставок, или провели валютные интервенции для сдерживания волатильности валютного курса.

Последние шесть месяцев продемонстрировали значимость дифференциала процентных ставок как фундаментального фактора, влияющего на обменные курсы. Снижение курса валюты может произойти даже при наличии у страны надежных экономических перспектив, поскольку наибольшее значение имеет относительный уровень процентных ставок.

Эти корректировки также свидетельствуют о том, что большинство центральных банков стран с формирующимся рынком остаются привержены принципам политики, нацеленным на внутреннюю инфляцию и экономические условия, анена обменные курсы как таковые. Как показано в недавней работе группы МВФ, работающей над докладом «Перспективы развития региональной экономики» (imf.org), добросовестное внедрение целевых показателей инфляции по факту может уменьшить воздействие снижения курса валюты на внутренние экономические условия. При этом волатильность обменного курса по-прежнему остается частью дискуссии по вопросам экономической политики. Ряд центральных банков основных стран с формирующимся рынком в последнее время обсуждают волатильность обменного курса и глобальную неопределенность в рамках принятия своих решений.

Валюты и финансовая стабильность

Упорядоченное снижение курса валюты до уровней, в целом соответствующих фундаментальным экономическим показателям, включая дифференциалы процентных ставок, может быть конструктивным для экономики. Более тревожными являются случаи, когда происходят резкие распродажи, которые могут спровоцировать финансовую нестабильность. Внезапный отток иностранного капитала может серьезно повлиять на цены активов и привести к дефициту финансирования. Финансовые организации могут столкнуться с усилением валютных несоответствий и оказаться не в состоянии пролонгировать финансирование в иностранной валюте (особенно в долларах США) по разумной стоимости. Доверие инвесторов к финансовым рынкам стран с формирующимся рынком может быстро пошатнуться.

К счастью, в этом году этого не произошло.

Однако на фоне неопределенности глобальных условий и роста чувствительности рынков к выходу экономических данных, сообщениям центральных банков и политической неопределенности в некоторых странах с крупной экономикой, волатильность валютных курсов может внезапно возрасти. Это может поставить директивные органы стран с формирующимся рынком перед потенциально трудным выбором между стабилизацией внутренних условий и противодействием внешнему давлению.

Ответные меры политики для поддержания финансовой стабильности

Если давление продолжит нарастать, возможно, потребуется в полной мере использовать инструменты экономической политики в соответствии с целостным подходом к политике МВФ. Например, хотя в большинстве сценариев валютные интервенции могут быть неоправданными, к ним можно прибегнуть, чтобы избежать чрезмерной волатильности. Если ситуация ухудшится до неминуемого кризиса, могут потребоваться меры по регулированию потоков капитала в рамках более широкого пакета мер политики для смягчения негативного влияния оттока капитала.

Тем не менее эти меры не могут заменить фундаментальные макроэкономические корректировки и должны быть лишь частью более широких планов по устранению любых базовых дисбалансов. Например, директивные органы в нескольких странах сообщили, что недавние интервенции были исключением, а не правилом. Меры макропруденциальной политики (например, направленные на цены на активы и жилье) могут стать мощным дополнением. При этом стресс-тесты, направленные на выявление системных проблем в финансовом секторе, возникающих в силу внешнего давления, могут помочь снизить риски до того, как они материализуются.

Самое главное, что осмотрительная разработка экономической политики должна ориентироваться не только на базовые показатели, но и на управление рисками. Бдительность и планирование на случай неблагоприятных сценариев должны стать центральным принципом финансовой политики.