السيارات الكهربائية الصينية ستساعد بعض الاقتصادات الأوروبية وتضر بأخرى، ولكن التعريفات الجمركية قد تجعل الجميع في وضع أسوأ

السيارات من طراز BYD Qin وNio ES وXpeng P هي مجموعة شهيرة من السيارات الكهربائية الصينية. وتتميز بأنها جيدة الصنع وأسعارها في المتناول، وهي ليست من الأسماء المعروفة في أوروبا في الوقت الحالي، ولكن الملايين منها يسير بالفعل على الطرق في الصين وغيرها من الأسواق الصاعدة، مثل البرازيل. وحيث إن الصين تعد الآن أكبر مُصَدِّر للسيارات في العالم بأسره – إذ بلغ نصيبها من المبيعات العالمية للسيارات الكهربائية 60% في عام 2023 - فقد تسير هذه السيارات قريبًا على الطريق بالقرب منك.

وقد شكل صعود نجم الصين باعتبارها من منتجي السيارات الكهربائية الرئيسيين معضلة لصناع السياسات الذين يتطلعون إلى تعزيز التحول إلى اقتصاد منخفض الكربون. فقد وضع الاتحاد الأوروبي لنفسه أهدافًا طموحة لاستخدام السيارات الكهربائية: 100% من مشتريات السيارات الجديدة بحلول عام 2035، صعودا من 15% في الوقت الحالي - وهو هدف يمكن تحقيقه بسهولة أكبر من خلال استيراد السيارات الصينية منخفضة التكلفة، والتي تُباع بسعر أقل بنحو 20% من مثيلاتها من الطرازات الفرنسية أو الألمانية أو الإيطالية في الاتحاد الأوروبي. غير أن العديد من اقتصادات أوروبا الوسطى والشرقية تعتمد اعتمادا كبير على تصنيع السيارات وقطع الغيار للعلامات التجارية الأوروبية الرائدة. ومن شأن خسارة حصة من السوق لصالح شركات صناعة السيارات الصينية أن يهدد الوظائف عالية القيمة وأن يقوض التأييد السياسي للتحول الأخضر.

وفي بحث جديد أجراه صندوق النقد الدولي*، نطرح سؤالا حول كيفية تأثر الاتحاد الأوروبي حال سعيه لتحقيق أهدافه المقترحة بشأن استخدام السيارات الكهربائية مع السماح للشركات المصنعة الصينية بالاستحواذ على حصة كبيرة من سوق السيارات لديه. ونستخدم أحدث النماذج الاقتصادية الكلية والتجارية لقياس تأثير سيناريو "صدمة السيارات الكهربائية" على اقتصادات الاتحاد الأوروبي، مقارنة بعالم افتراضي يظل فيه معدل استخدام السيارات الكهربائية وحصة الصين من السوق دون تغيير عن مستوياتهما فيما قبل عام 2023.

وأحد المكونات الأساسية في التحليل هو نسبة الحصة السوقية للاتحاد الأوروبي التي يمكن أن تستحوذ عليها الواردات الصينية. ويعتمد ذلك على مدى قوة الميزة النسبية التي يمكن للصين تحقيقها في قطاع السيارات العالمي الذي يتحول حاليا نحو إنتاج السيارات الكهربائية. ونظراً للحداثة النسبية للسيارات الكهربائية، وطبيعة الابتكار التكنولوجي شديدة الديناميكية في هذا القطاع، يصعب التنبؤ بتطور الميزة النسبية بطبيعة الحال. ولهذا السبب، نلجأ إلى استخدام فترة تاريخية معينة باعتبارها مقياسا لسيناريوهاتنا.

وقد أدى ارتفاع أسعار الوقود في سبعينات القرن العشرين إلى زيادة الطلب الاستهلاكي في الولايات المتحدة على السيارات منخفضة التكلفة والموفرة للوقود، وساعد ذلك في تعزيز صعود اليابان كمصدِّر عالمي للسيارات. فخلال الفترة من عام 1970 إلى عام 1985، ارتفعت حصة السيارات اليابانية المستوردة في الولايات المتحدة من 1,7% تقريبا إلى نحو 15%، قبل تراجعها مع تصاعد التوترات التجارية. وقد أدى دخول اليابان إلى إحداث تحول في أسواق السيارات الأمريكية والعالمية.

وتفترض سيناريوهاتنا أن صعود الصين قد يبرهن على تحولات مماثلة، بما يؤدي إلى زيادة قدرها 15 نقطة مئوية في حصتها من سوق الاتحاد الأوروبي في غياب المعوقات التجارية، ولكن خلال فترة أقصر. وهذا على سبيل التوضيح وليس التنبؤ، فمن المستبعد أن يكون اختراق الصين لسوق الاتحاد الأوروبي مماثلا تماما لدخول اليابان إلى السوق الأمريكية. فقد فرض الاتحاد الأوروبي بالفعل تعريفات جمركية جديدة على السيارات الكهربائية الصينية، تصل إلى 45% في بعض الحالات، وبالتالي فإن طفرة الواردات من الصين قد تكون أقل قوة مقارنة بتلك الفترة السابقة. وربما تكون أكثر قوة أيضاً حال صعود الصين كمنتج أكثر هيمنة في قطاع السيارات مقارنة باليابان.

وقد توصلنا إلى أن التأثير الناتج عن صدمة السيارات الكهربائية على إجمالي الناتج المحلي ضئيل للغاية بالنسبة للاتحاد الأوروبي ككل، ولكن مع وجود تفاوتات كبيرة بين البلدان الأعضاء في الاتحاد (انظر الرسم البياني 1). وهنا توجد قوتان معاكستان. فزيادة المعروض من السيارات الصينية زهيدة السعر تعود بالفائدة على المستهلكين في مختلف بلدان الاتحاد الأوروبي. وإن كان ذلك يقلص الطلب على تصنيع السيارات الأوروبية، وهو قطاع مهم اقتصاديا بسبب ارتفاع مستويات الربحية وإنتاجية العمالة. وتعد خسائر الدخل الناتجة عن ذلك متواضعة بالنسبة لألمانيا وفرنسا وإيطاليا. فرغم أن أوروبا موطن لأكبر العلامات التجارية للسيارات، فإن هذه الاقتصادات كبيرة ومتنوعة للغاية. أما الصدمة الأشد، فنراها في البلدان الأصغر حجماً في أوروبا الشرقية، حيث تشكل عمليات تصنيع في سلسلة توريد السيارات الأوروبية نسبة كبيرة من النشاط الاقتصادي. وتشير نتائج نموذجنا إلى وقوع الضرر الأكبر على اقتصادي هنغاريا والجمهورية التشيكية، حيث ينخفض إجمالي الناتج المحلي الحقيقي بنسبة 1% و1,5% على مدى خمس سنوات، على الترتيب.

وبخلاف التأثيرات على إجمالي الناتج المحلي الكلي، فقد تؤدي الصدمة إلى إعادة توزيع جزء كبير من العمالة في قطاع السيارات على قطاعات أخرى. فتشير نماذجنا إلى أن العمالة المسرحة تشكل نحو 2,6% من القوة العاملة في الجمهورية السلوفاكية و1,7% في هنغاريا (الرسم البياني 2). ورغم أن هؤلاء العمال سيعاد توظيفهم في نهاية المطاف في قطاعات أخرى ــ الخدمات في المقام الأول، فإن إعادة توزيع العمالة على هذا النطاق قد تترتب عليها تكاليف اجتماعية واقتصادية وسياسية ونفسية كبيرة لم نتناولها في نماذجنا.

ولكن ماذا ينبغي أن تفعل الحكومات للتخفيف من الآثار الاقتصادية؟ قد يبدو فرض بعض القيود على واردات السيارات الكهربائية الصينية أمرا مغريا، وقد قرر الاتحاد الأوروبي أن يسلك هذا المسار إلى حد ما، حيث استكمل في أكتوبر صياغة التعريفات الجمركية الجديدة على واردات السيارات الكهربائية من الصين.

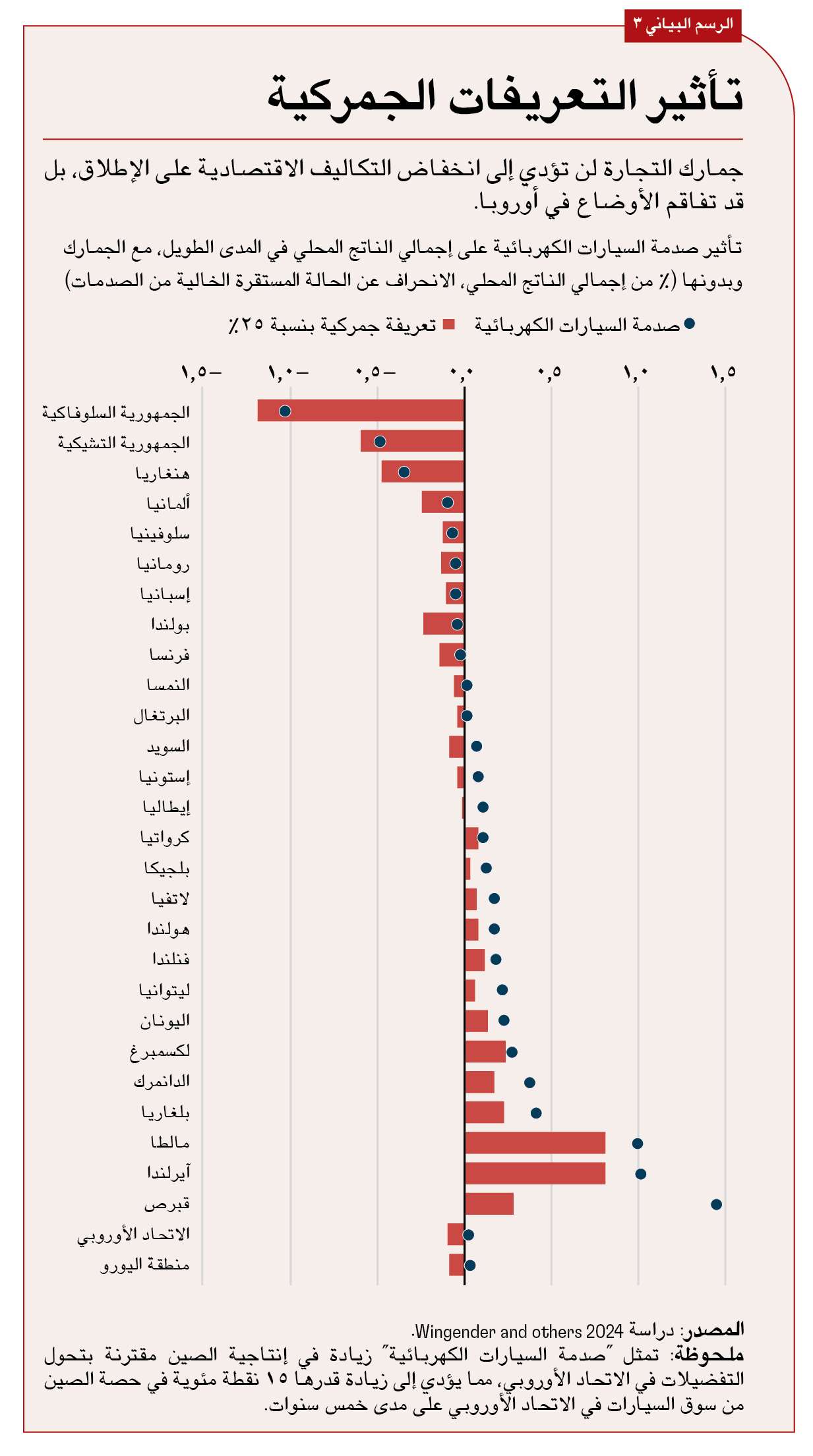

ولكن الحواجز التجارية ليست هي الحل الصحيح. فيحاكي نموذجنا تأثير فرض تعريفة جمركية بنسبة 25% و100% في المتوسط على واردات السيارات الصينية إلى الاتحاد الأوروبي لمواجهة صدمة السيارات الكهربائية. وقد توصلنا إلى أن التعريفات الجمركية لا تسهم في تخفيض التكاليف الاقتصادية على الإطلاق، بل إنها تجعل الوضع أكثر سوءا، في الأجلين القصير والطويل (الرسم البياني 3). فرغم دور التعريفات الجمركية في حماية إنتاج السيارات المحلي وتوليد مكاسب محدودة على جانب الإيرادات، فإنها ترفع أسعار المستهلكين، وكذلك تكاليف الإنتاج في القطاعات التي يمكن أن تستخدم السيارات الصينية كمدخلات. وهذه التكاليف تفوق المزايا، مما يجعل بلدان الاتحاد الأوروبي ككل أكثر فقراً، إلى جانب التأثيرات السلبية التي تنعكس بشكل خاص على الاقتصادات التي لا تمتلك قطاع سيارات محليا كبيرا. كذلك، فإن الحمائية الجمركية لن تجعل شركات صناعة السيارات الأوروبية أكثر قدرة على المنافسة في السوق العالمية.

وبخلاف تأثيرها الاقتصادي، يحتج البعض بأن فرض تعريفات جمركية على السيارات الكهربائية الصينية قد يؤدي إلى إبطاء التحول المناخي في الاتحاد الأوروبي، وبالتالي زيادة انبعاثات ثاني أكسيد الكربون. وفي هذه الصدد، تعكس النتائج التي خلصت إليها نماذجنا صورة أكثر تفصيلا. فتأثير التعريفات الجمركية على الأسعار يدفع المستهلكين إلى الاستمرار في شراء السيارات التقليدية على مدى العقد المقبل، مما يزيد من الانبعاثات. ولكن ما دام الاتحاد الأوروبي ملتزماً بمسار السياسات التي تحقق هدفه في استخدام السيارات الكهربائية بنسبة 100% بحلول عام 2035، فإن التداعيات الإجمالية على الانبعاثات ستكون ضئيلة. وفي هذه الحالة، فإن التأثير الرئيسي للتعريفات الجمركية يتمثل في رفع تكلفة التحول. ولكن من الناحية العملية، قد تترتب على ارتفاع التكلفة ضغوط من أجل إرجاء تحقيق أهداف استخدام السيارات الكهربائية ــ وقد تنجم عن هذا التأخير آثار أكثر حدة على مستوى الانبعاثات.

ولكن بخلاف التعريفات الجمركية، ما هي الأدوات الأخرى التي ربما تسهم في تخفيض الخسائر على جانبي الوظائف والناتج الناجمة عن صدمة السيارات الكهربائية؟ الحل يكمن في الاستثمار والإنتاجية. فتشير النماذج إلى أنه حال تلبية الطلب المتزايد على السيارات الكهربائية في أوروبا من خلال شركات صينية تنتج مباشرة في أوروبا، عبر زيادة الاستثمار الأجنبي المباشر، فقد تقل حدة التأثيرات السلبية. وهكذا كانت بداية شركات صناعة السيارات اليابانية في خدمة السوق الأمريكية بدءاً من ثمانينات القرن العشرين. كذلك، توصلنا إلى أن الزيادة الواقعية للإنتاجية في قطاع السيارات الأوروبي يمكن أن تساهم إلى حد كبير في تخفيف التأثير الاقتصادي الكلي على اقتصادات الاتحاد الأوروبي الأكثر تضرراً. ومن شأن إزالة ما تبقي من حواجز أمام التجارة وتدفقات رأس المال بين بلدان الاتحاد الأوروبي أن تسمح للشركات المصنعة للسيارات بتحقيق استفادة أكبر من وفورات الحجم، مما يحفز الاستثمار في البحث والتطوير.

ويمثل ذلك حلا وسطا لمعضلة الاتحاد الأوروبي في الاختيار بين ما إذا كان ينبغي له الحفاظ على وظائف التصنيع عالية القيمة أو الثبات على موقفه بشأن الأهداف المناخية. ويتطلب ذلك تطبيق سياسات فعالة لتشجيع الاستثمار وزيادة الإنتاجية في قطاع السيارات وتقديم المساعدة إزاء أي تحولات على جانب الوظائف – وفي الوقت نفسه إفساح المجال للسيارات من طراز BYD وNios وXpengs للسير في الطرق الأوروبية.

يستند هذا المقال إلى ورقة عمل بعنوان IMF Working Paper 2024/218, “Europe’s Shift to EVs amid Intensifying Global Competition” by Philippe Wingender, Jiaxiong Yao, Robert Zymek, Benjamin Carton, Diego A. Cerdeiro, and Anke Weber.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.