Los vehículos eléctricos chinos beneficiarán a algunas economías europeas y perjudicarán a otras, pero nadie saldrá ganando con la imposición de aranceles

BYD Qin, Nio ES y Xpeng P son marcas de vehículos eléctricos (VE) chinos populares, sólidos y asequibles, que no circulan mucho por Europa, pero que ya recorren en millones las carreteras de China y de otros mercados emergentes, como Brasil. Y pronto podrían pasar por la esquina de su casa: fuente del 60% de las ventas internacionales de VE en 2023, China es hoy el mayor exportador automotor del mundo.

Este incremento plantea un dilema para las autoridades que buscan promover la transición a una economía con bajas emisiones de carbono. La ambiciosa meta que se ha fijado la Unión Europea (UE) para la adopción de VE —100% de las compras de automotores nuevos para 2035, frente al 15% actual— sería más fácil de alcanzar importando modelos chinos económicos, que localmente cuestan alrededor de un 20% menos que los modelos parecidos fabricados en Alemania, Francia o Italia. Sin embargo, varias economías de Europa central y oriental son muy dependientes de la fabricación de vehículos y repuestos para las grandes marcas europeas. Si ceden cuota de mercado a los fabricantes chinos podrían arriesgar valiosos puestos de trabajo y socavar el respaldo político a favor de la transición verde.

En un nuevo estudio del FMI, analizamos cómo se vería afectada la UE si se persiguieran las metas propuestas para la adopción de VE y se permitiera al mismo tiempo que los fabricantes chinos captaran una significativa cuota de su mercado automotor. Empleamos avanzados modelos macroeconómicos y comerciales para cuantificar el impacto de ese “shock de VE” en las economías de la UE, en comparación con un mundo hipotético en el cual la adopción de VE y la cuota de mercado china se mantienen en los valores previos a 2023.

Un componente fundamental en este análisis es cuánta cuota de mercado podrían captar las importaciones chinas en la UE, y eso depende de la ventaja comparativa que China consiga lograr en un sector que se está orientando hacia la producción de VE a escala internacional. Es difícil proyectar cómo evolucionará esta ventaja comparativa, dada la novedad relativa de los VE, ya que la innovación tecnológica en el sector es sumamente dinámica. Por lo tanto, recurrimos a un episodio histórico como referencia para elaborar nuestra hipótesis.

En la década de 1970, el elevado precio de los combustibles en Estados Unidos incrementó la demanda de vehículos económicos y con mayor eficiencia de combustible, lo cual contribuyó a que Japón se transformara en un exportador mundial. Entre 1970 y 1985, la proporción de vehículos japoneses importados por Estados Unidos pasó de cerca del 1,7% a casi el 15%, y luego disminuyó debido a las crecientes tensiones comerciales. La entrada de Japón en el mercado automotor fue transformativa para Estados Unidos y el mundo entero.

Nuestra hipótesis supone que el avance de China podría producir un efecto transformativo similar y que su cuota del mercado de la UE podría aumentar 15 puntos porcentuales en ausencia de impedimentos comerciales, aunque a lo largo de un plazo más breve. Esta no es una proyección, sino una hipótesis ilustrativa, ya que es poco probable que la penetración china en el mercado de la UE sea exactamente igual a la de Japón en Estados Unidos. Como la UE ya ha impuesto nuevos aranceles a los VE chinos, en algunos casos de hasta el 45%, la escalada de las importaciones chinas quizá no sea tan marcada; por otra parte, podría terminar siendo más vigorosa si China resulta un productor más dominante que Japón en el sector automotor.

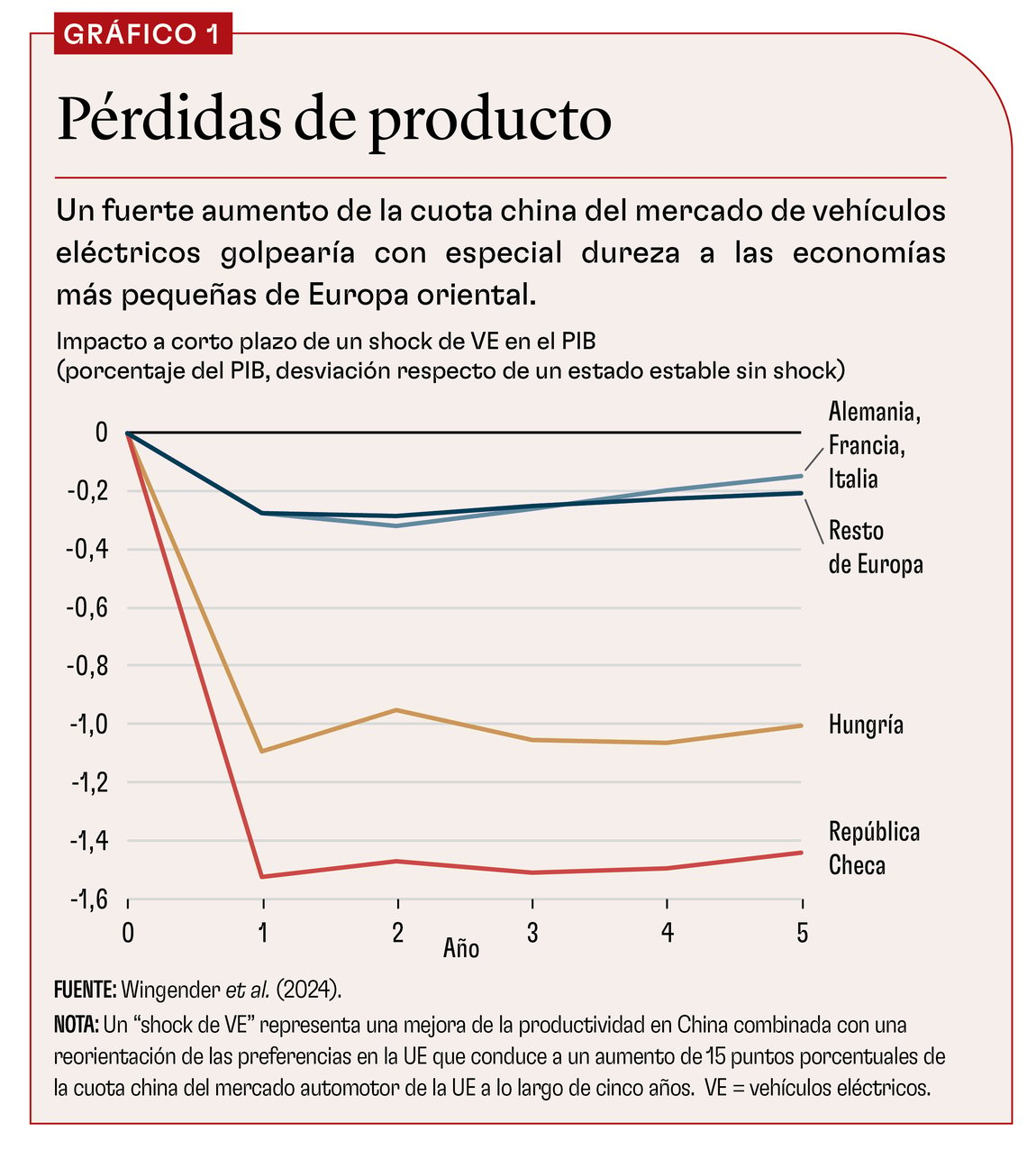

Según nuestros cálculos, el impacto de un shock de VE en el PIB es muy pequeño en la UE en conjunto, pero varía mucho entre sus distintos Estados miembros (gráfico 1). Aquí actúan dos fuerzas contrapuestas. El aumento de la oferta de vehículos chinos baratos beneficia a los consumidores de toda la UE, pero reduce la demanda de automotores de fabricación europea, un sector económicamente importante gracias al elevado nivel de rentabilidad y de productividad de la mano de obra. La pérdida de ingresos resultante es modesta en Alemania, Francia e Italia, ya que, aun siendo la cuna de importantes marcas automotoras, son economías grandes y muy diversificadas. En cambio, el golpe más duro sería para países más pequeños de Europa oriental, cuya actividad económica depende en gran medida de la fabricación dentro de la cadena de suministro de vehículos europeos. Nuestros resultados muestran que Hungría y la República Checa serían las economías más afectadas y sufrirían una caída del PIB real del 1% y el 1,5% a lo largo de cinco años, respectivamente.

Más allá del impacto en el nivel global del PIB, el shock implicaría una significativa reasignación de la mano de obra hacia otros sectores: los trabajadores desplazados representarían hasta un 2,6% de la fuerza laboral de la República Eslovaca y un 1,7% de la de Hungría (gráfico 2). Y aunque estos trabajadores terminarían reincorporándose en otros sectores —principalmente de servicios—, una reasignación de semejante escala podría acarrear efectos sociales, económicos, políticos y psicológicos considerables que escapan al alcance de nuestros modelos.

¿Qué deberían hacer los gobiernos para amortiguar el impacto económico? Podría parecer tentador imponer algunas restricciones a la importación de VE chinos, y la UE ya ha dado un paso en esa dirección con los nuevos aranceles finalizados en octubre.

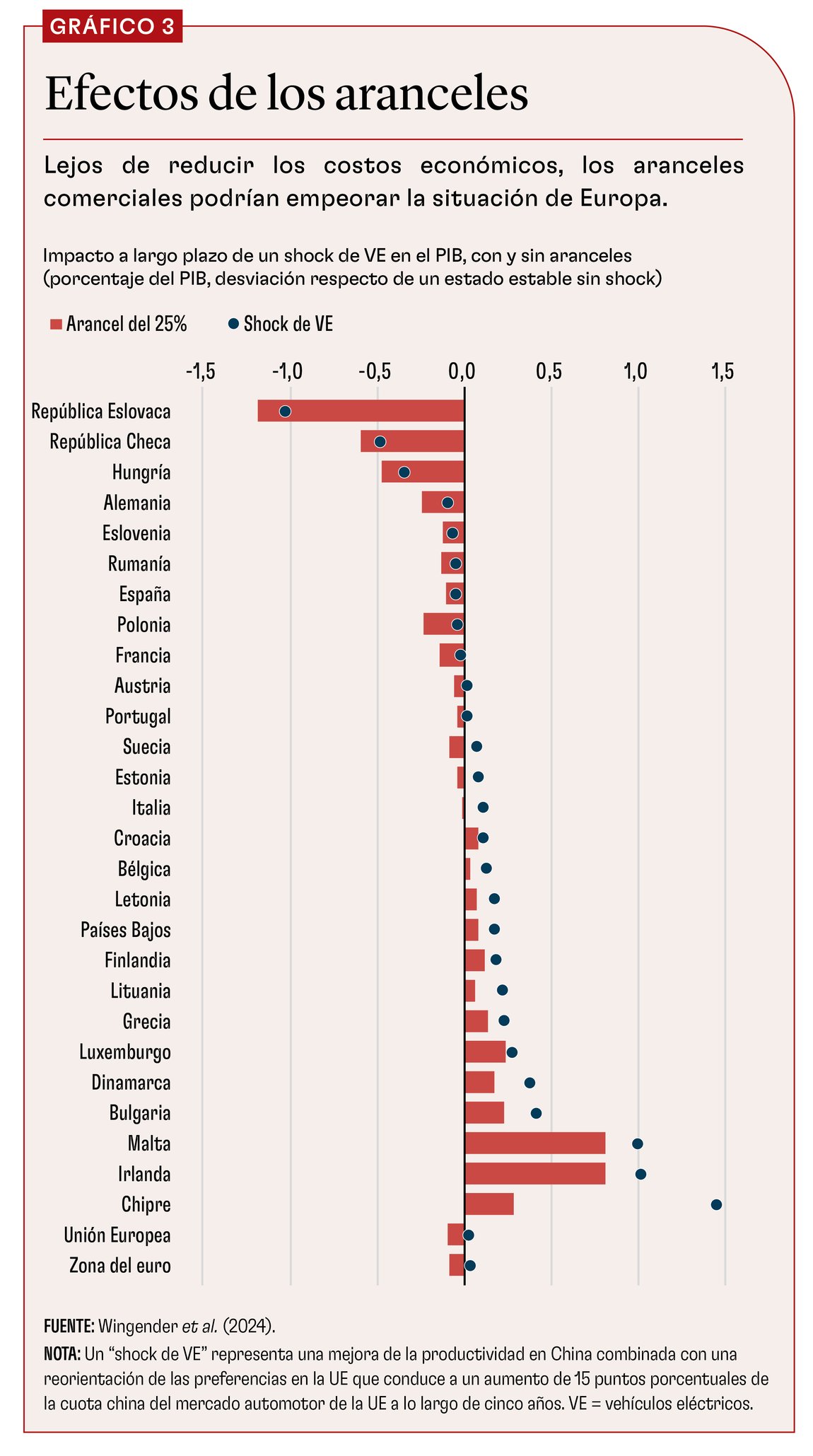

Pero las barreras comerciales no son la solución ideal. Nuestro modelo simula los efectos de un arancel promedio del 25% y del 100% aplicado a las importaciones de automotores chinos en la UE ante un shock de VE. Lejos de reducir los costos económicos, los aranceles empeoran la situación, tanto a corto como a largo plazo (gráfico 3). Aunque protegen la producción automotriz nacional y generan una mejora limitada del ingreso público, encarecen el consumo y la producción en sectores que podrían utilizar vehículos chinos como insumos. Estos costos superan los beneficios, empobreciendo a todos los países de la UE y perjudicando especialmente a las economías que no tienen un sector automotor nacional sustancial. La protección arancelaria tampoco promueve la competitividad de los fabricantes de vehículos europeos en el mercado internacional.

Más allá del impacto económico, se ha argumentado que la aplicación de aranceles a los VE chinos podría desacelerar la transición climática de la UE, incrementando las emisiones de CO2. Al respecto, nuestro modelo presenta un panorama más matizado. Si bien es verdad que el efecto de los aranceles en los precios empuja a los consumidores a comprar algunos vehículos tradicionales más durante la próxima década, agravando las emisiones, el impacto global es mínimo siempre que la UE mantenga políticas que le permitan alcanzar la meta de adopción de VE en el 100% de las compras para 2035. En ese caso, el principal efecto de los aranceles es un aumento del costo de la transición. Ahora bien, en la práctica, esto podría generar presiones para postergar las metas de adopción de VE, lo cual produciría un impacto mucho más grave en las emisiones.

Dejando de lado los aranceles, ¿qué otro factor podría amortiguar las pérdidas de empleo y producto derivadas del shock de VE? La clave está en la inversión y la productividad. Según nuestros modelos, si la expansión de la demanda europea de VE se satisface mediante empresas chinas que fabriquen directamente en Europa, sería posible suavizar los efectos negativos gracias al aumento de la inversión extranjera directa. Eso es lo que comenzaron a hacer los fabricantes japoneses en el mercado estadounidense a partir de la década de 1980. También observamos que una mejora realista de la productividad del sector automotor europeo podría contribuir mucho a amortiguar el impacto macroeconómico en las economías más afectadas de la UE. La eliminación de las barreras restantes a los flujos comerciales y de capital dentro de la UE podría permitir a los fabricantes de vehículos explotar mejor las economías de escala, estimulando así la inversión en investigación y desarrollo.

Todo esto apunta a una solución intermedia para la UE frente al dilema de si preservar valiosos puestos de trabajo en la manufactura o perseverar en las metas climáticas. Se requerirían políticas activas para promover la investigación y mejorar la productividad en el sector automotor, así como para facilitar la transición laboral, compartiendo al mismo tiempo las carreteras europeas con BYD, Nio y Xpeng.

Este artículo se basa en el documento de trabajo 2024/218 de la serie IMF Working Papers, “Europe’s Shift to EVs amid Intensifying Global Competition”, de Philippe Wingender, Jiaxiong Yao, Robert Zymek, Benjamin Carton, Diego A. Cerdeiro y Anke Weber.

JIAXIONG YAO es economista principal del Departamento de Europa del Fondo Monetario Internacional (FMI).

ROBERT ZYMEK es economista en el Departamento de Estudios del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.