L’avènement des voitures électriques chinoises profitera à certains pays d’Europe et nuira à d’autres, mais tous seraient pénalisés par des droits de douane

Les modèles BYD Qin, Nio ES et Xpeng P sont des véhicules électriques chinois très répandus. Bien construits et vendus à des prix abordables, ils ne sont pas encore très connus en Europe, mais circulent déjà par millions sur les routes de Chine et d’autres pays émergents comme le Brésil. Et dans la mesure où la Chine est aujourd’hui le plus grand exportateur d’automobiles au monde, avec 60 % des ventes mondiales de véhicules électriques en 2023, ces voitures pourraient bientôt rouler près de chez vous.

L’évolution de la Chine en grand constructeur de véhicules électriques présente un dilemme aux décideurs cherchant à favoriser la transition vers une économie à faible émission de carbone. L’Union européenne (UE) s’est fixé des objectifs ambitieux d’adoption de véhicules électriques : ces derniers devront représenter 100 % des achats de voitures neuves d’ici 2035, contre 15 % aujourd’hui, et il serait plus facile d’atteindre cet objectif en important des voitures chinoises à bas prix, qui se vendent environ 20 % moins cher que des modèles français, allemands ou italiens similaires dans l’UE. En revanche, plusieurs pays d’Europe centrale et orientale sont fortement tributaires de la fabrication de voitures et de pièces détachées destinées aux grands constructeurs européens. Ainsi, perdre des parts de marché au profit de l’industrie automobile chinoise risque de mettre en péril des emplois à forte valeur ajoutée et de nuire au soutien politique en faveur de la transition écologique.

Dans une nouvelle étude du FMI, nous analysons dans quelle mesure l’UE serait affectée si elle poursuivait ses objectifs d’adoption de véhicules électriques, tout en laissant les constructeurs chinois obtenir une part considérable de son marché automobile. Nous utilisons des modèles macroéconomiques et commerciaux de toute dernière génération pour quantifier l’incidence d’un tel scénario de « choc des véhicules électriques » sur les pays de l’UE, par rapport à un monde hypothétique où l’adoption de véhicules électriques et la part de marché de la Chine resteraient fixes à leurs niveaux d’avant 2023.

L’un des éléments cruciaux de l’analyse consiste à déterminer la part de marché de l’UE qui pourrait être conquise par les importations de voitures chinoises : tout dépend de l’ampleur de l’avantage comparatif que la Chine est en mesure d’établir dans un secteur automobile mondial de plus en plus orienté vers la production de véhicules électriques. Compte tenu de la relative nouveauté des véhicules électriques et du caractère très dynamique de l’innovation technologique dans ce secteur, il est naturellement difficile de prévoir l’évolution d’un tel avantage comparatif. C’est pourquoi nous nous sommes servis d’un cas antérieur comme référence dans nos scénarios.

Dans les années 70, les prix élevés des carburants ont poussé les consommateurs américains à rechercher des véhicules bon marché et économes en carburant. Cela a contribué à l’accession du Japon au rang d’exportateur mondial d’automobiles. Entre 1970 et 1985, la proportion de voitures japonaises importées par les États-Unis est passée de proche d’1,7 % à près de 15 %, avant de diminuer face à l’intensification des tensions commerciales. L’arrivée du Japon a transformé les marchés automobiles des États-Unis et du monde entier.

Selon nos scénarios, la montée en puissance de la Chine pourrait s’avérer tout aussi transformatrice : elle pourrait lui permettre d’augmenter sa part du marché de l’UE de 15 points de pourcentage en l’absence d’obstacles aux échanges, bien que sur une période plus courte. Il s’agit d’une illustration et non d’une prévision, car il est peu probable que la Chine pénètre le marché de l’UE exactement de la même façon que le Japon avait pénétré le marché américain. L’UE a déjà imposé de nouveaux droits de douane sur les véhicules électriques chinois, allant jusqu’à 45 % dans certains cas, si bien que la hausse des importations en provenance de Chine pourrait s’avérer plus faible que lors de ce cas antérieur. Elle pourrait également s’avérer plus forte si la Chine devient un producteur automobile plus dominant que le Japon ne l’a été.

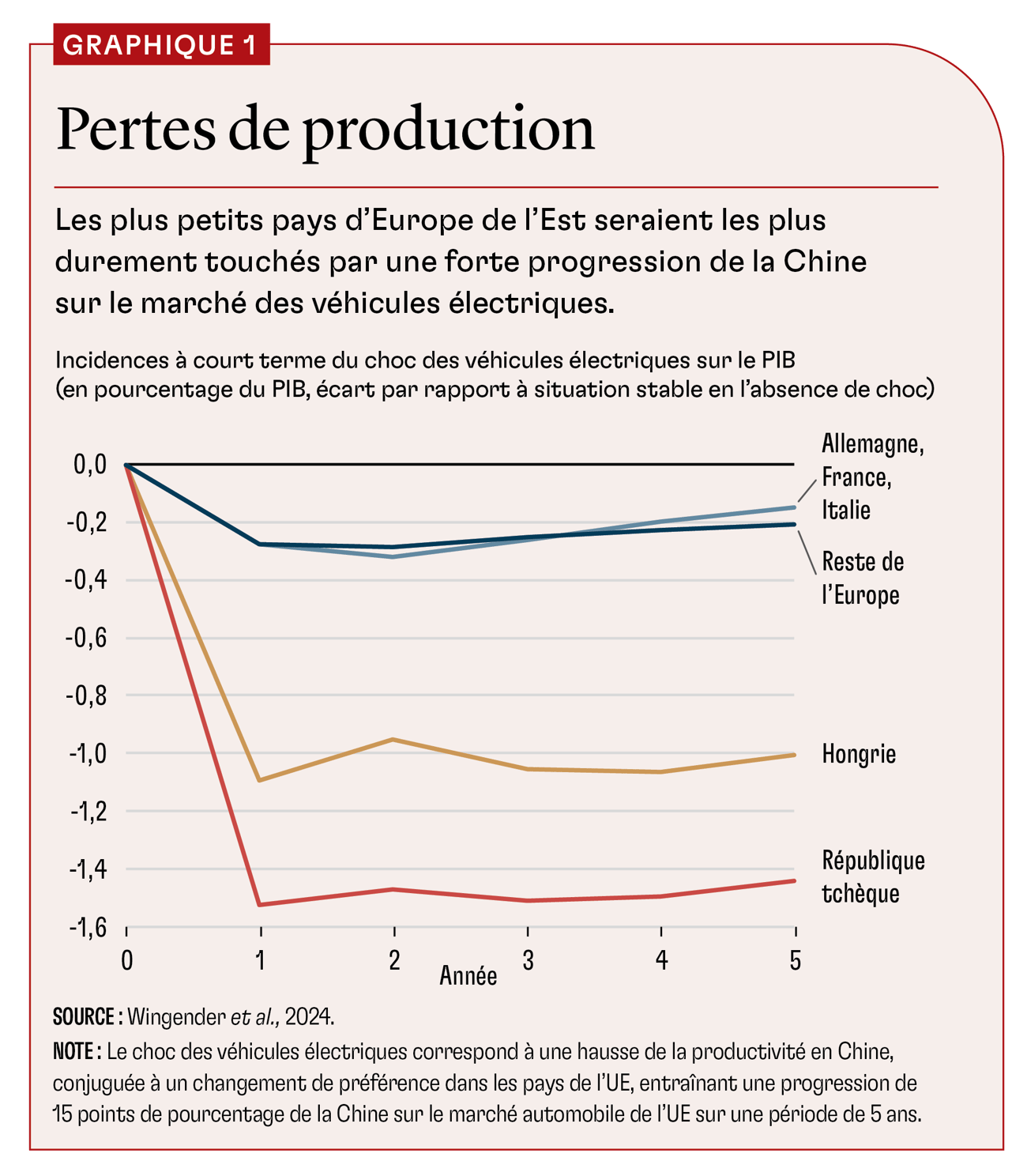

Nous constatons que l’incidence du « choc des véhicules électriques » sur le PIB de l’UE est très faible dans son ensemble, mais qu’elle varie considérablement d’un État membre à l’autre (graphique 1). Deux forces contraires sont à l’œuvre : l’augmentation de l’offre de véhicules chinois bon marché est bénéfique à l’ensemble des consommateurs de l’UE, mais elle réduit la demande pour les véhicules produits par le secteur automobile européen, qui est d’une grande importance économique, compte tenu de sa forte rentabilité et de la productivité de sa main-d’œuvre. La perte de revenus qui en découle est limitée pour l’Allemagne, la France et l’Italie, car bien que ces pays abritent les plus grandes marques automobiles européennes, ils ont des économies vastes et très diversifiées. En revanche, elle frappe de plein fouet les petits pays d’Europe de l’Est, où la construction automobile inscrite dans la chaîne d’approvisionnement des voitures européennes représente une part considérable de l’activité économique. Selon les résultats de notre modèle, la Hongrie et la République tchèque sont les pays les plus touchés, avec une baisse du PIB réel de 1 % et 1,5 %, respectivement, sur cinq ans.

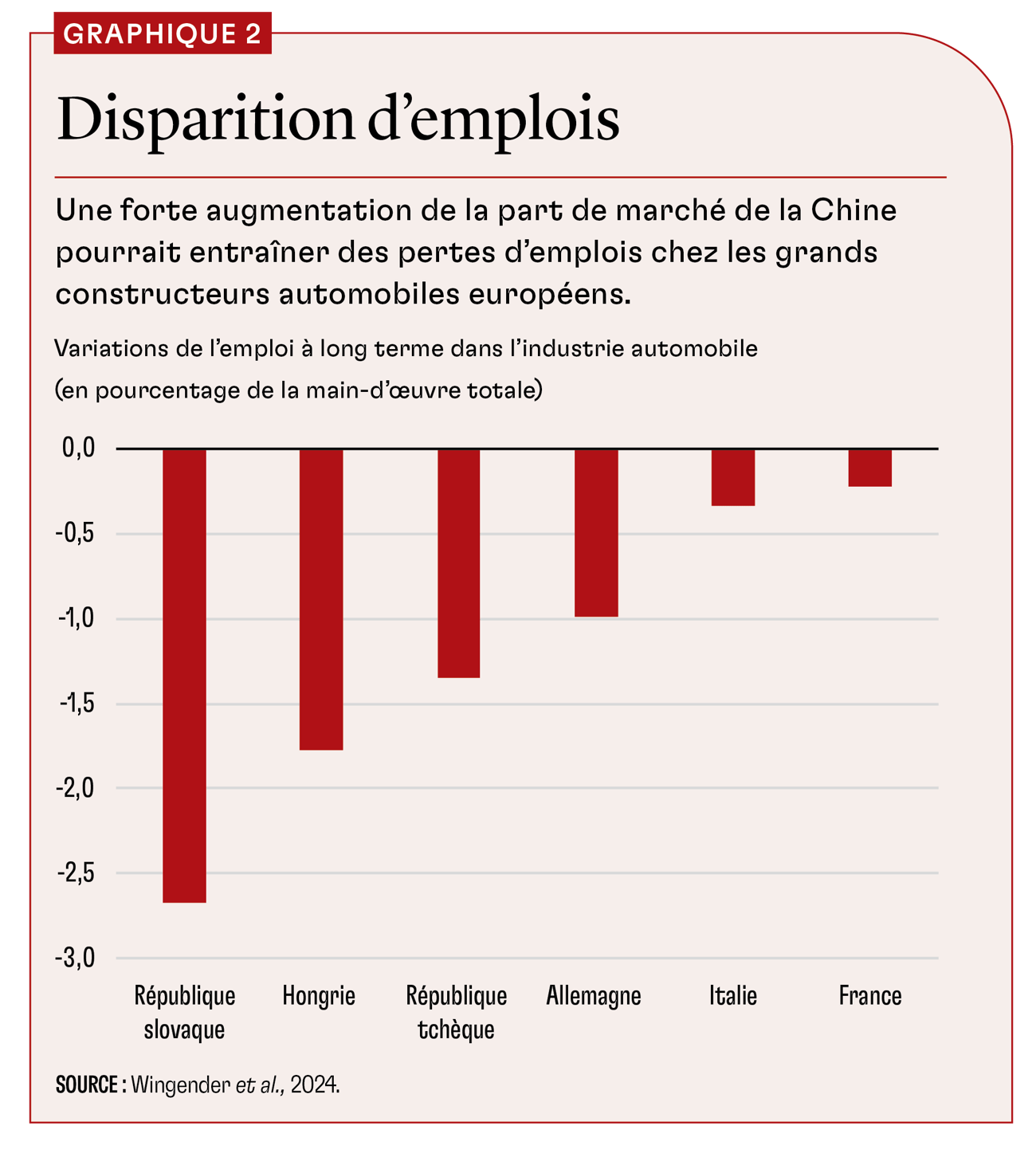

Au-delà des incidences sur le PIB global, ce choc entraînerait une réaffectation considérable de la main-d’œuvre en dehors du secteur automobile. Selon nos modèles, les travailleurs déplacés représenteraient jusqu’à 2,6 % de la main-d’œuvre en République slovaque et 1,7 % en Hongrie (graphique 2). Bien que ces travailleurs finiraient par être réemployés dans d’autres secteurs, essentiellement dans les services, une réaffectation de la main-d’œuvre d’une telle ampleur risquerait d’avoir des coûts sociaux, économiques, politiques et psychologiques considérables, qui sortent du cadre de nos modèles.

Que doivent faire les pouvoirs publics pour atténuer les incidences économiques ? Imposer un certain nombre de restrictions aux importations de véhicules électriques chinois peut paraître tentant, et c’est sur cette voie que s’est engagée l’UE dans une certaine mesure avec les nouveaux droits de douane sur les importations de véhicules électriques en provenance de Chine déterminés en octobre.

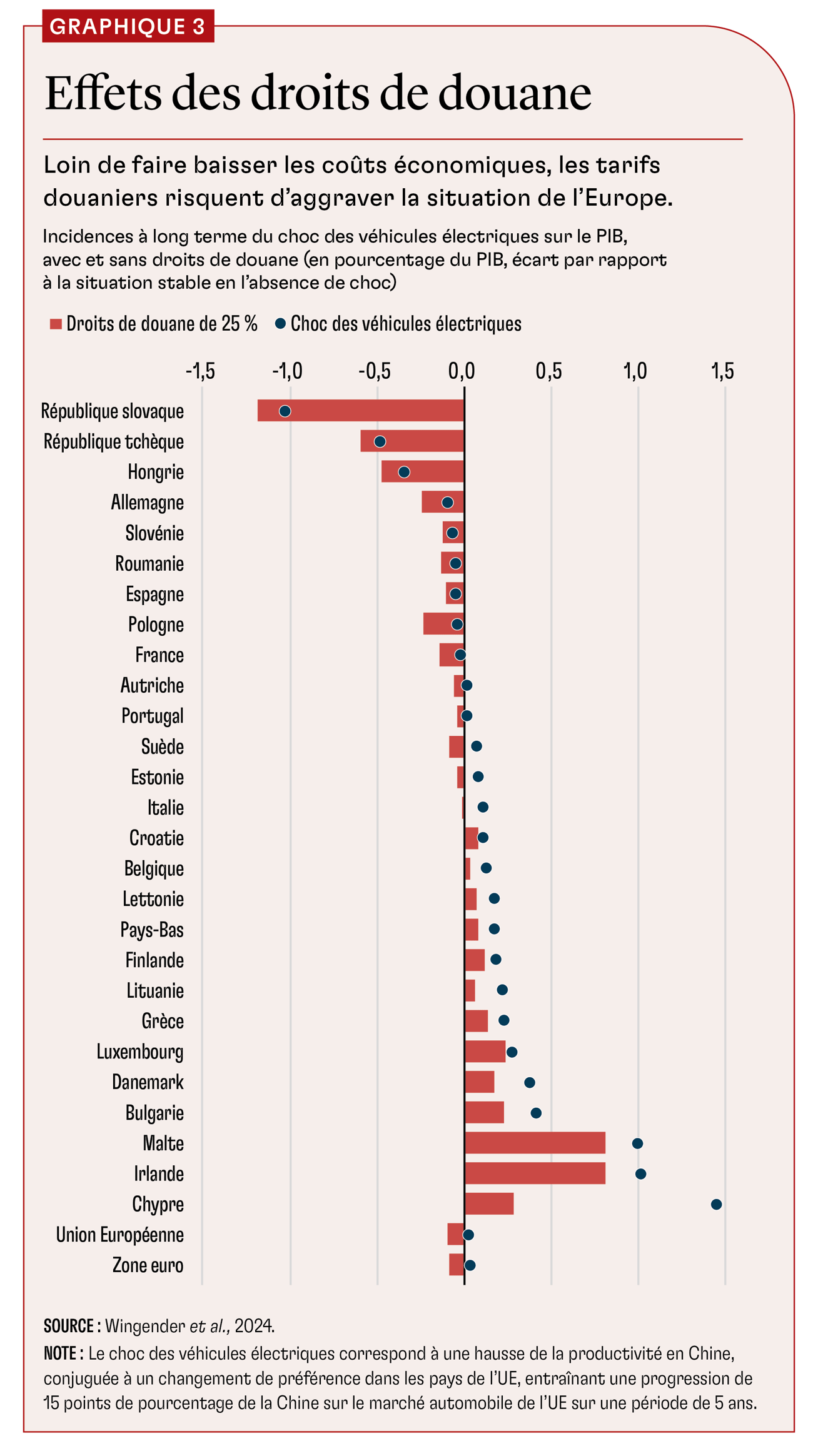

Mais les barrières commerciales ne sont pas une réponse satisfaisante. Notre modèle simule les effets de droits de douane moyens de 25 % et de 100 % sur les importations d’automobiles chinoises dans l’UE en réponse au choc des véhicules électriques. Loin de faire baisser les coûts économiques, nous constatons que les droits de douane aggravent la situation, tant à court qu’à long terme (graphique 3). Même si les droits de douane protègent la production automobile nationale et génèrent une hausse limitée des revenus, ils augmentent les prix à la consommation, ainsi que les coûts de production dans les secteurs qui pourraient utiliser les véhicules chinois comme intrants. Ces coûts l’emportent sur les avantages et appauvrissent tous les pays de l’UE, avec un effet particulièrement négatif sur les pays qui ne disposent pas d’un secteur automobile national suffisamment développé. La protection tarifaire n’améliorera pas non plus la compétitivité des constructeurs automobiles européens sur le marché mondial.

Outre leurs incidences économiques, d’aucuns estiment que les droits de douane sur les véhicules électriques chinois risquent de ralentir la transition climatique de l’UE, entraînant une hausse des émissions de CO2. Sur ce point, les résultats de notre modélisation présentent une image plus nuancée. L’effet des tarifs douaniers sur les prix inciterait certes les consommateurs à acheter un certain nombre de véhicules plus traditionnels au cours des dix prochaines années, ce qui augmenterait les émissions. Toutefois, tant que l’UE s’en tient à des politiques qui lui permettent d’atteindre son objectif d’adoption de 100 % de véhicules électriques d’ici 2035, les retombées globales des droits de douane sur les émissions seraient minimes. Dans ce cas, les droits de douane auraient pour principal effet d’augmenter le coût de la transition. Dans la pratique toutefois, une telle hausse du coût de transition pourrait bien créer des tensions susceptibles de retarder les objectifs d’adoption des véhicules électriques et un tel retard aurait une incidence beaucoup plus grave sur les émissions.

Si les droits de douane sont à éviter, quels autres éléments pourraient remédier aux pertes d’emplois et de production provoquées par le choc des véhicules électriques ? La solution réside dans l’investissement et la productivité. Selon notre modélisation, si l’augmentation de la demande de véhicules électriques en Europe est satisfaite par des entreprises chinoises produisant directement en Europe, grâce à une hausse de l’investissement direct étranger, les effets négatifs pourraient être moindres. C’est ainsi que les constructeurs automobiles japonais ont commencé à satisfaire le marché américain à partir des années 80. Nous constatons aussi que des améliorations concrètes de la productivité du secteur automobile européen pourraient grandement contribuer à atténuer l’incidence macroéconomique du choc sur les pays de l’UE les plus touchés. La suppression des derniers obstacles au commerce et aux mouvements de capitaux à l’intérieur de l’UE pourrait permettre aux constructeurs automobiles de mieux tirer parti des économies d’échelle, encourageant ainsi les investissements en recherche et développement.

Nous en arrivons ainsi à une solution intermédiaire au dilemme que connaît l’UE entre préserver les emplois manufacturiers à forte valeur ajoutée ou rester ferme sur ses objectifs climatiques. Il s’agirait de suivre des politiques volontaristes visant à encourager les investissements et les gains de productivité dans le secteur automobile et à faciliter les réorientations professionnelles, tout en invitant les BYDs, Nios et Xpengsà emprunter les routes européennes.

Le présent article est tiré du document de travail du FMI 2024/218, « Europe’s Shift to EVs amid Intensifying Global Competition», de Philippe Wingender, Jiaxiong Yao, Robert Zymek, Benjamin Carton, Diego A. Cerdeiro, et Anke Weber.

JIAXIONG YAO est économiste principal au département Europe du FMI.

ROBERT ZYMEK est économiste au département des études du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.