الفهم الشامل لأسواق الإسكان والقروض العقارية الذي يراعي الخصوصية القُطرية يمكن أن يساعد على معايرة السياسة النقدية

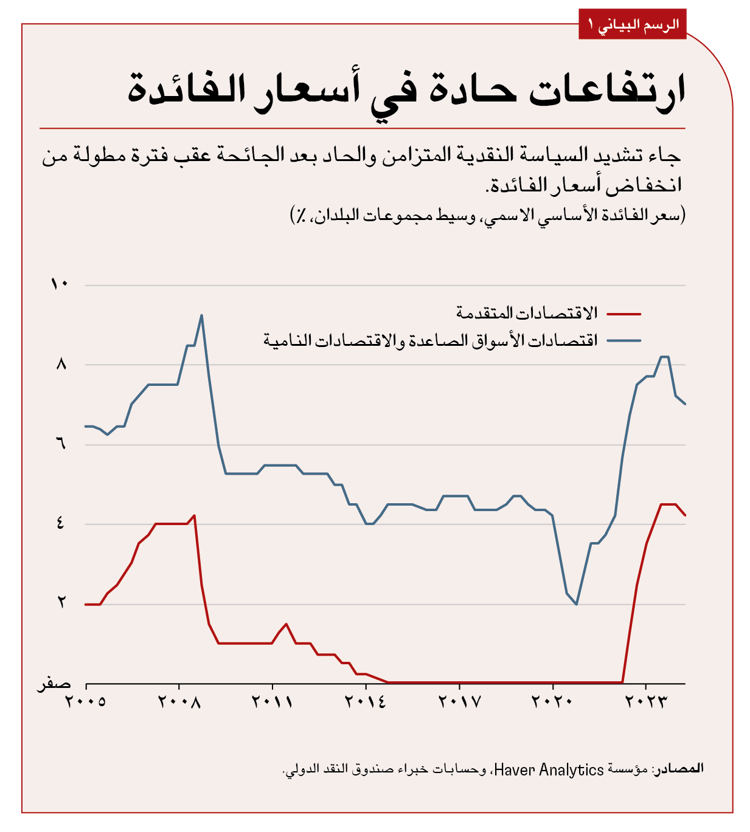

أطلقت البنوك المركزية في أواخر عام 2021 أكبر سلسلة ارتفاعات كبيرة في أسعار الفائدة وأكثرها تنسيقا على مدار أربعة عقود لاحتواء تفشي التضخم في أعقاب الجائحة (راجع الرسم البياني 1). وتوقع كثير من خبراء الاقتصاد تباطؤا عالميا حادا في النشاط الاقتصادي، إلا أن عددا كبيرا من الاقتصادات أظهر تماسكا بشكل جيد نسبيا، ولم تحدث حالات تباطؤ إلا في بعض الاقتصادات.

والسؤال هو: لماذا شعرت بعض البلدان، دون سواها، بوطأة ارتفاع أسعار الفائدة؟ يأتي شرح هذا الأمر في الوقت المناسب تماما حيث يعمل كثير من البنوك المركزية حاليا على خفض أسعار الفائدة. ويوضح البحث الذي أجريناه والذي يرد في أحد فصول عدد إبريل 2024 من تقرير آفاق الاقتصاد العالمي الصادر عن صندوق النقد الدولي أن سمات الإسكان والقروض العقارية، التي تتباين إلى حد كبير بين البلدان وطرأت عليها تغيرات في السنوات الأخيرة، هي أحد الأسباب الرئيسية لهذا الأمر.

ولا يزال الإسكان أحد العوامل البارزة الدافعة للصدمات الاقتصادية، وهو ما يُعزى إلى حد كبير إلى دوره المحوري في الميزانيات العمومية للقطاع الخاص. فالقروض العقارية هي غالبا أكبر التزام على الأسر المعيشية، ويمثل الإسكان أهم أشكال ثروتها. ويساهم قطاع العقارات أيضا بنسبة كبيرة في الاستهلاك، والاستثمار، والوظائف، وأسعار السلع الاستهلاكية في معظم الاقتصادات. وغالبا ما تتعرض البنوك وشركات الوساطة المالية بدرجة كبيرة لمخاطر قطاع الإسكان، مما يجعلها مكوِّنا أساسيا في انتقال أثر السياسة النقدية.

قناة الإسكان

منذ الأزمة المالية العالمية، أحرز خبراء الاقتصاد تقدما كبيرا في شرح طريقة عمل السياسة النقدية عبر أسواق الإسكان، وبشكل أدق في تحديد قنوات انتقال أثر السياسة النقدية التي تعمل من خلال أسواق الإسكان والقروض العقارية. ونحن نلخص بعض هذه القنوات فيما يلي، مع التركيز على القنوات ذات الصلة بطلب قطاع الأسر.

أولا، التغيرات التي تطرأ على أسعار الفائدة الأساسية تؤثر تأثيرا مباشرا على مدفوعات القروض العقارية الشهرية التي يسددها أصحاب المساكن الذين حصلوا على قروض عقارية بأسعار فائدة متغيرة. ووفقا لبحث أجراه ماركو دي ماجيو وآخرون، ترتفع المدفوعات أيضا حينما ترتفع أسعار الفائدة الأساسية، مما يقلص الدخل المتاح، وأيضا الاستهلاك في بعض الأحيان، من خلال ما يُشار إليه عادة باسم "قناة التدفق النقدي".

ثانيا، أسعار المساكن حساسة للغاية للتغيرات في أسعار الفائدة، التي تحدث من خلال تطور المعدل الأدنى للعائد المقبول، وبسبب التوقعات بشأن العائدات المستقبلية. ويمكن لقناة التوقعات هذه، التي يُشار إليها باسم قناة علاوة المخاطر، أن تؤثر على مقدار رغبة المشترين في الاقتراض ومدة الاقتراض، وهو ما يؤثر بدوره على أسعار المساكن وشروط الائتمان.

ثالثا، حينما تتذبذب أسعار العقارات بسبب تغير أسعار الفائدة الأساسية، فإن التأثيرات على الثروة يمكن أن تؤثر على استهلاك أصحاب المساكن. وبالإضافة إلى هذا، يمكن لأصحاب المساكن في كثير من البلدان استخدام مساكنهم كضمان عقاري للاقتراض وتمويل الاستهلاك. وحين تتذبذب أسعار العقارات، يتذبذب معها حجم القروض المضمونة بأصول، ويحذو الاستهلاك حذوها، وهو ما يوضحه العمل البحثي لعاطف ميان وأمير صوفي.

قوة قناة انتقال الأثر

تعتمد قنوات انتقال أثر السياسة النقدية هذه على السمات الأساسية لأسواق الإسكان والقروض العقارية. على سبيل المثال، تتحدد القوة النسبية لقناة التدفق النقدي حسب نسبة القروض العقارية بسعر فائدة ثابت - الذي، بطبيعة الحال، لا يُعَدَّل لمراعاة التغيرات في أسعار الفائدة الأساسية - من بين جميع القروض العقارية القائمة. ويعني وجود مزيد من القروض بسعر فائدة ثابت شعور عدد أقل من المقترضين بوطأة ارتفاع أسعار الفائدة الأساسية، أو تحقيق استفادة من تراجعها.

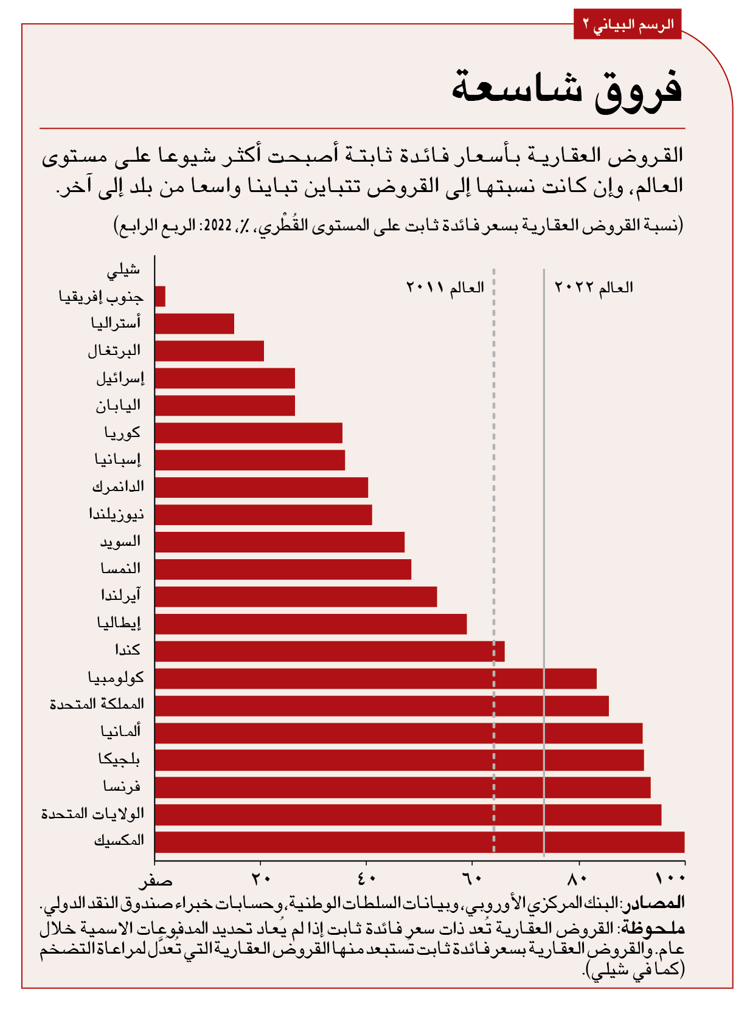

ويوضح بحثُنا أن بعض السمات الأساسية تتباين تباينا كبيرا من بلد لآخر. على سبيل المثال، يمكن أن تتفاوت نسبة القروض العقارية القائمة بأسعار فائدة ثابتة مما يقرب من الصفر في جنوب إفريقيا إلى أكثر من 95% في المكسيك والولايات المتحدة (الرسم البياني 2).

فهل يمكن لهذه التفاوتات أن تفسر سبب اختلاف درجة انتقال أثر السياسة النقدية على مستوى البلدان؟ إننا نستنتج أن للسياسة النقدية آثارا أكبر على النشاط الاقتصادي في البلدان التي تنخفض فيها نسبة القروض العقارية بسعر فائدة ثابت. وفي البلدان التي لديها نسبة كبيرة من القروض العقارية بسعر فائدة ثابت، ستؤثر التغيرات التي تطرأ على أسعار الفائدة الأساسية على المدفوعات الشهرية لعدد أقل من الأسر المعيشية، وعادة ما سيكون الاستهلاك الكلي أقل تأثرا.

وبالمثل، نشهد آثارا أقوى للسياسة النقدية في بلدان يزيد فيها عدد الأسر المعيشية التي تتحمل ديونا وكما أكبر من الاقتراض، حيث سيتعرض عدد أكبر من هذه الأسر لمخاطر التغيرات في أسعار الفائدة على القروض العقارية.

ولخصائص أسواق الإسكان دور مهم أيضا؛ فانتقال أثر السياسة النقدية يصبح أقوى إذا كان عرض المساكن محدودا بشكل أكبر. فعلى سبيل المثال، ينطوي انخفاض أسعار الفائدة على انخفاض تكاليف الاقتراض على المشترين وارتفاع الطلب. وتؤدي قلة المعروض إلى ارتفاع الأسعار. ويصبح أصحاب المساكن الحاليون أكثر ثراءً ويزيد استهلاكهم، بما في ذلك الاقتراض بضمان المساكن.

ويصدُق هذا الأمر أيضا على حالات المغالاة في تقييم أسعار المساكن. والارتفاعات الحادة في الأسعار غالبا ما تكون مدفوعة بنظرة مفرطة في التفاؤل تجاه ارتفاع سعر الصرف. ويترافق هذا عادة مع اقتراض مفرط يمكنه، حين ترتفع أسعار الفائدة، أن يؤدي إلى حالات حبس الرهن وهبوط الأسعار، ومن ثم انخفاض مستويات الدخل وتراجع الاستهلاك.

انتقال أثر أضعف

علاوة على هذا، شهدت أسواق الإسكان والقروض العقارية تغيرات منذ الأزمة المالية العالمية والجائحة. ففي بداية دورة الارتفاع التي أعقبت الجائحة، تراجعت أسعار الفائدة الفعلية على القروض العقارية في عدد كبير من البلدان إلى أقل مستوياتها على الإطلاق على مدار عدة عقود، حيث اغتنمت الأسر المعيشية فرصة انخفاض أسعار الفائدة للحصول على قروض منخفضة التكلفة في العقد الثاني وأوائل العقد الثالث من القرن الحادي والعشرين. وبالإضافة إلى هذا، زاد متوسط آجال استحقاق القروض العقارية خلال تلك الفترة، بسبب زيادة نسبة القروض العقارية بسعر فائدة ثابت في كثير من البلدان.

وفي غضون ذلك، شدد كثير من أجهزة الرقابة المالية السياسات الاحترازية الكلية المتعلقة بتمويل المساكن بعد الأزمة المالية العالمية. وتمثل الهدف من هذه السياسات في تقليص حجم الإقراض المنطوي على مخاطر الذي حفَّز حدوث دورات الانتعاش والركود في كثير من البلدان خلال فترة منتصف العقد الأول من القرن الحادي والعشرين. وقد حقق ذلك الإجراء النتائج المرجوة بحلول عام 2020، بتحسين الجدارة الائتمانية والحد من الرفع المالي. وبعيدا عن هذا، دفعت الجائحة الناس إلى الابتعاد عن مراكز المدن والتوجه إلى مناطق يتوافر فيها مزيد من العرض.

وفي هذا السياق، يشير بحثنا إلى أن هذه التحولات ساعدت على إضعاف بعض آليات انتقال أثر السياسة النقدية، أو على الأقل تأخيره، في العديد من البلدان. وقد زادت قوة انتقال الأثر في بعض الاقتصادات، مثل الاقتصادات التي لديها عدد أقل من القروض العقارية بسعر فائدة ثابت، ومستويات أعلى من الديون، ونقص في عرض المساكن. إلا أنه ضَعُفَ في اقتصادات أخرى، حيث تحركت هذه العوامل في الاتجاه المعاكس.

وتشير النتائج التي توصلنا إليها إلى أن تكوين فهم عميق لأسواق الإسكان والقروض العقارية يراعي الخصوصية القُطرية أمر مهم في المساعدة على معايرة السياسة النقدية. ففي البلدان التي يكون فيها انتقال الأثر عبر قنوات الإسكان قويا، يمكن المساعدة على التعرف على البوادر المبكرة على التشديد المفرط للسياسة النقدية من خلال مراقبة تطورات أسواق الإسكان والتغيرات التي تطرأ على نسب خدمة ديون الأسر. وعندما يكون انتقال أثر السياسة النقدية أضعف، يمكن اتخاذ إجراء مبكر أقوى عند ظهور بوادر ضغوط تضخمية أو انكماشية.

دورات تيسير السياسة النقدية

في ظل قيام كثير من البنوك المركزية حاليا بتيسير السياسة النقدية مع انحسار التضخم، من الطبيعي طرح سؤال عن مدى تأثير خصائص أسواق الإسكان والقروض العقارية على انتقال الأثر في دورة تيسير السياسة النقدية. فقنوات الإسكان التي نَصِفُها هنا فعالة في كل من مرحلتي تشديد السياسات وتيسيرها، ومن ثم، يعتمد انتقال الأثر على خصائص أسواق الإسكان والقروض العقارية ذات الخصوصية القُطرية حين تتحرك السياسة في اتجاه آخر أيضا. وعلى غرار ما حدث خلال دورة تشديد السياسة النقدية في أعقاب الجائحة، يمكن أن نتوقع اختلاف تأثير دورة تيسير السياسة النقدية على مستوى العالم على كل اقتصاد على حدة - مع وجود أوجه عدم اتساق بارزة.

ووفقا لبحث أجرته سيلفانا تينريرو، وغريغوري ثويتس، يتبين من التاريخ أن فترات تشديد السياسة النقدية تكون بصفة عامة أقوى في تقييد دورات الانتعاش مقارنة بقوة فترات تيسير السياسة ذات الحجم المماثل في تحفيز الطلب. غير أن معظم دورات تيسير السياسة النقدية الكبيرة والمنسقة في الآونة الأخيرة تبعتها فترات ركود عالمي. وأوضح عاطف ميان، وكماليش راو، وأمير صوفي أنه خلال هذه الفترات، أدى ضعف الميزانيات العمومية للقطاع الخاص إلى إطالة أمد فترات تراجع النشاط الاقتصادي على الرغم من تيسير السياسة النقدية.

وتأتي دورة تيسير السياسة النقدية الحالية في وقت باتت فيه الموارد المالية للأسر المعيشية في الاقتصادات المتقدمة أقوى مما كانت عليه خلال السنوات التي تلت الأزمة المالية، وأحيانا أقوى حتى مقارنة بفترة ما قبل الجائحة. وبالمثل، لم تحدث زيادة كبيرة في معدلات توقف الأسر المعيشية عن السداد. وتختلف الأوضاع السابقة على دورة تيسير السياسة هذه اختلافا كبيرا عن التجارب التاريخية، ولهذا فإن آثارها قد تختلف أيضا عن المعتاد.

وهناك اختلاف جوهري آخر يتمثل في ارتفاع نسبة القروض العقارية بأسعار فائدة ثابتة تاريخيا كنسبة من الديون القائمة. ومن المعتاد أن يؤدي ارتفاع نسبة القروض العقارية بأسعار فائدة ثابتة إلى الحد من انتقال أثر السياسة النقدية خلال دورة تشديد السياسات النقدية، لأن أصحاب المساكن الذين حصلوا على هذه القروض يكونون بمنأى عن ارتفاع أسعار الفائدة. ويوضح مارتن إيكنباوم، وسيرغيو ريبيلو، وآرلين وونغ أنه في دورة تيسير السياسة النقدية، فإن القروض العقارية بأسعار فائدة ثابتة تُضعف انتقال الأثر، حيث قد يرغب أصحاب المساكن الذين حصلوا على هذه القروض في إعادة التمويل بأسعار فائدة أقل، مما يُنشَّط ما يُعرف باسم قناة إعادة التمويل الناقلة لأثر السياسة النقدية.

على الرغم من هذا، فإن هذه المرة قد تكون مختلفة. فقد احتفظ كثير من المقترضين في الاقتصادات المتقدمة بأسعار فائدة ثابتة منخفضة تاريخيا خلال العقد الثاني من القرن الحادي والعشرين والجائحة. وقد تظل أسعار الفائدة على هذه القروض العقارية أقل كثيرا من أسعار الفائدة الحالية على الرغم من تيسير السياسة النقدية، مما لا يمنح كثيرا من أصحاب المساكن حافزا قويا لإعادة التمويل.

وفي الولايات المتحدة، على سبيل المثال، توضح البيانات الحكومية أن متوسط سعر الفائدة على جميع القروض العقارية القائمة بلغ 3,9% في أواخر عام 2024، وهو أقل كثيرا من متوسط 6,7% للقروض الجديدة لمدة 30 عاما بسعر فائدة ثابت. ويعني هذا أن أسعار الفائدة على القروض العقارية يتعين أن تتراجع بنحو 3 نقاط مئوية للمقترض العادي الذي يحصل على قرض بسعر فائدة ثابت حتى يتوافر له حافز لإعادة التمويل. ولهذا، من المرجح أن يستمر أصحاب المساكن من المقترضين بأسعار فائدة ثابتة على نفس الوضع على الرغم من انخفاض تكاليف الاقتراض، مع حدوث تداعيات كبيرة على الإنفاق وأسعار المساكن على حد سواء.

وبالطبع، فإن السياسة النقدية تعمل من خلال قنوات كثيرة بخلاف أسواق الإسكان. وفي نهاية المطاف، فإن درجة انتقال أثر أي دورة تيسير للسياسة النقدية إلى الاقتصاد الحقيقي تعتمد على كثير من العوامل هي: سرعة دَفعة تيسير السياسة النقدية وقوتها النسبية؛ وانتقال أثر السياسة النقدية إلى أسعار الفائدة على الإقراض؛ وموقف المالية العامة للحكومة؛ وعوامل على جانب العرض، مثل تكلفة المواد، التي يكون كثير منها خارج نطاق التأثير المباشر للبنوك المركزية.

على الرغم من هذا، تسلط النتائج التي خلصنا إليها الضوء على أن أسواق الإسكان والقروض العقارية عنصر أساسي من عناصر آليات انتقال الأثر. ومن ثم، ينبغي للبنوك المركزية أن تراقب أسواق الإسكان عن كثب لمعايرة السياسة على النحو الأمثل.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Di Maggio, Marco, Amir Kermani, Benjamin J. Keys, Tomasz Piskorski, Rodney Ramcharan, Amit Seru, and Vincent Yao. 2017. “Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging.” American Economic Review 107 (11): 3550–88.

Eichenbaum, Martin, Sergio Rebelo, and Arlene Wong. 2022. “State-Dependent Effects of Monetary Policy: The Refinancing Channel.” American Economic Review 112 (3): 721–61.

Mian, Atif, and Amir Sufi. 2011. “House Prices, Home Equity-Based Borrowing, and the US Household Leverage Crisis.” American Economic Review 101 (5): 2132–56.

Mian, Atif, Kamalesh Rao, and Amir Sufi. 2013. “Household Balance Sheets, Consumption, and the Economic Slump.” Quarterly Journal of Economics 128 (4): 1687–726.

Tenreyro, Silvana, and Gregory Thwaites. 2016. “Pushing on a String: US Monetary Policy Is Less Powerful in Recessions.” American Economic Journal: Macroeconomics 8 (4): 43–74.