全面了解具体国家的住房和按揭贷款市场,能够帮助校准货币政策

2021年底,各国央行开启了四十年来幅度最大、协调程度最高的一系列加息行动,以遏制疫情之后暴发的通胀(见图1)。许多经济学家预计全球经济将急剧放缓,但许多经济体的表现反而相对较好,只有部分经济体的增长出现了显著放缓。

为什么有些国家感受到了利率走高带来的压力,而另一些国家却没有?在多家央行正在降息之时,对这一问题作出解释尤为及时。国际货币基金组织(IMF)2024年4月《世界经济展望》一章的研究表明,住房和按揭贷款的特征(在不同国家存在很大差异,并且近年来发生了变化)是关键原因之一。

住房一直是经济冲击的重要驱动力,这主要是由于其在私人部门资产负债表中的核心地位。按揭贷款通常是家庭最大的负债,而住房往往是其最重要的财富形式。在多数经济体中,房地产在消费、投资、就业和消费者价格中也占有很大比重。银行和金融中介机构对房地产行业的风险敞口通常很大,使该行业成为货币政策传导过程中的关键部分。

住房传导渠道

自全球金融危机以来,经济学家在解释货币政策如何通过住房市场运行方面取得了重大进展,特别是在确定通过住房和按揭贷款市场发挥作用的传导渠道方面。我们在下文中总结了其中的部分渠道,重点关注与家庭需求相关的渠道。

首先,政策利率的变化直接影响借入可调整利率按揭贷款的房主每月的按揭贷款还款额。当政策利率上升时,按揭贷款的还款额也会增加,从而使可支配收入下降;根据马可·迪·马吉奥(Marco Di Maggio)等人的研究,消费有时也会减少,这就是通常所称的“现金流渠道”。

其次,房价对利率变化非常敏感,利率变化通过引起贴现率和对未来回报预期的变化来影响房价。这个预期渠道,也被称为风险溢价渠道,可以影响购房者愿意借入多少资金以及借多长时间,进而影响房价和信贷环境。

第三,当房地产价格随不断变化的政策利率而波动时,财富效应会影响房主的消费。此外,许多国家的房主可以将他们的住房作为抵押品来借款用于消费。当房地产价格波动时,抵押信贷的规模也会波动,消费随之波动,正如阿蒂夫·米安(Atif Mian)和阿米尔·苏菲(Amir Sufi)的研究所展示的。

传导效力

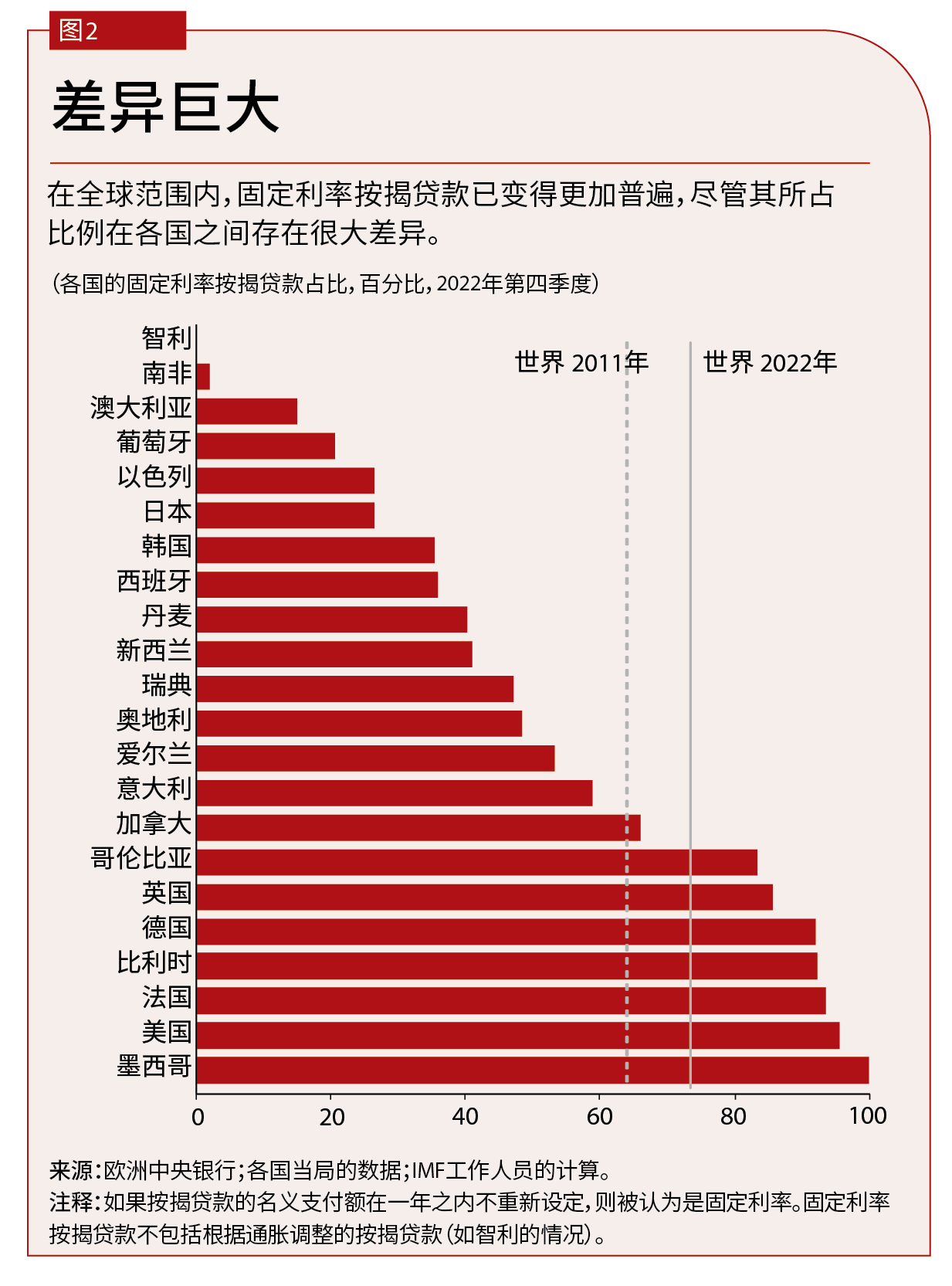

这些传导渠道取决于住房和按揭贷款市场的关键特征。例如,现金流渠道的相对强度取决于固定利率按揭贷款(根据定义,不会随政策利率的变化而调整)在所有未偿按揭贷款中所占的比重。固定利率贷款所占比重更高,意味着受政策利率上升不利影响的借款人更少,从政策利率下降中受益的人也更少。

我们的研究表明,一些关键特征在不同国家的差异很大。例如,南非的未偿固定利率按揭贷款所占比重接近于零,而墨西哥或美国则达到95%以上(图2)。

这些差异能否解释为什么各国的货币政策传导程度不同?我们发现,在固定利率按揭贷款所占比重较低的国家,政策对经济活动的影响更大。在固定利率按揭贷款所占比重较高的国家,更少的家庭会受到政策利率变化对每月还款额的影响,并且总消费受到的影响往往较小。

同样,我们看到,在拥有负债的家庭更多、借款金额更高的国家,货币政策的效应更强,因为更多家庭将受到按揭贷款利率变化的影响。

住房市场的特征也很重要:在住房供给更为受限的情况下,货币政策的传导更强。例如,利率下降意味着购房者的借款成本降低、需求增加。供给减少则会推动价格上涨。现有房主会变得更富有,从而增加消费,包括通过抵押住房来借款消费。

在房价被高估时,同样的情况也会出现。房价大幅上涨通常是由对住房升值的过于乐观的看法推动的。这些通常伴随着过度借款,当利率上升时,这可能会引发止赎和价格下跌,进而导致收入下降和消费减少。

传导减弱

此外,自全球金融危机和新冠疫情以来,住房和按揭贷款市场已经发生了变化。在许多国家,由于家庭在本世纪10年代和20年代初通过低利率获得了低成本贷款,有效按揭贷款利率在疫情后的加息周期刚刚开始时已降至数十年来的低点。此外,随着许多国家固定利率按揭贷款所占比重上升,按揭贷款的平均期限在此期间也有所延长。

与此同时,在全球金融危机之后,许多金融监管机构收紧了住房融资方面的宏观审慎政策。这些政策旨在限制高风险贷款。在本世纪头十年中期,这种贷款在许多国家加剧了繁荣-萧条周期。到2020年,这些工作带来了成效,改善了信用状况并降低了杠杆率。另外,疫情促使人们从市中心搬到住房供给更充足的地区。

我们的研究表明,在一些国家,这些转变对于削弱或至少延迟货币政策传导渠道起了作用。传导效应在一些经济体得到了加强,例如在固定利率按揭贷款所占比重较低、债务水平较高、住房供给受限的经济体。但在其他一些经济体,这些因素朝着相反的方向发展,传导效应则已减弱。

我们的研究结果表明,深入了解具体国家的住房和按揭贷款市场非常重要,能够帮助校准货币政策。在住房渠道传导较强的国家,监测住房市场的发展和家庭偿债率的变化有助于发现过度紧缩的早期迹象。在货币政策传导较弱的国家,当通胀或通缩压力的迹象首次出现时,当局可以尽早采取更有力的行动。

宽松周期

随着通胀消退,多家央行现在都在放松政策,因此大家会很自然地问到,住房和按揭贷款市场特征将如何影响宽松周期中的传导。我们描述的住房渠道在紧缩和宽松时期都发挥作用,因此当政策转向另一个方向时,传导效果取决于具体国家的住房和按揭贷款市场特征。与疫情后的紧缩周期期间发生的情况类似,我们可以预期,全球宽松周期会对每个经济体产生不同影响,并且具有显著不对称性。

根据西尔瓦娜·滕雷罗(Silvana Tenreyro)和格雷戈里·思韦茨(Gregory Thwaites)的研究,历史表明,紧缩时期的政策对繁荣的抑制作用通常强于类似规模的宽松时期政策对需求的刺激作用。然而,在最近大规模协调一致的宽松周期之后,全球经济出现了衰退。阿蒂夫·米安、卡马莱什·拉奥(Kamalesh Rao)和阿米尔·苏菲表示,在这些周期中,尽管央行放松了货币政策,但私人部门资产负债表减弱,延长了经济衰退。

在当前的宽松周期出现之际,发达经济体的家庭财务状况强于全球金融危机后的若干年,有的甚至强于疫情前的时期。同样,家庭违约率也没有显著上升。此次宽松周期开始前的环境与历史经验大不相同,因此其影响也可能不同寻常。

另一个关键区别在于,固定利率按揭贷款在未偿债务中所占比重处于历史高位。通常,在紧缩周期中,固定利率按揭贷款所占比重较高会抑制货币政策的传导,因为拥有此类贷款的房主不受利率上升的影响。马丁·艾肯鲍姆(Martin Eichenbaum)、塞尔吉奥·雷贝洛(Sergio Rebelo)和艾琳·王(Arlene Wong)指出,在宽松周期中,固定利率按揭贷款对传导的影响更小,因为拥有此类贷款的家庭可能希望重新协商以获得更低的利率,从而激活所谓的“货币政策再融资(refinancing)渠道”。

然而,这次的情况可能会有所不同。在本世纪10年代和疫情期间,发达经济体的许多借款人将固定利率锁定在历史低位。尽管央行放松货币政策,但这些按揭贷款的利率可能仍远低于当前利率,这使得许多家庭几乎没有动力去重新协商贷款利率。

例如,在美国,政府数据显示,截至2024年底,所有未偿按揭贷款的平均利率为3.9%,远低于新的30年期固定利率按揭贷款6.7%的平均利率。这意味着,按揭贷款利率必须下降约3个百分点,才能让拥有固定利率按揭贷款的一般借款人有动力去重新协商贷款利率。因此,尽管借款成本降低,但拥有固定利率按揭贷款的房主所支付的利率很可能会继续被锁定,这会给支出和房价带来重要影响。

当然,货币政策可以通过住房市场以外的许多渠道发挥作用。归根结底,任何宽松周期中的政策对实体经济的传导程度都取决于多种因素:政策放松的相对速度和强度;货币政策对贷款利率的传导;政府的财政政策立场;以及供应侧因素,例如材料成本,其中的许多因素都超出了中央银行的直接影响范围。

但我们的研究结果突出表明,住房和按揭贷款市场是传导机制的关键组成部分。因此,各国央行应密切关注住房市场,以将政策校准至最佳。

迈赫迪 • 贝纳蒂亚 • 安达卢西(Mehdi Benatiya Andaloussi)现任IMF研究部经济学家。

妮娜 • 比利亚诺夫斯卡(Nina Biljanovska)现任IMF欧洲部高级经济学家。

阿莱西娅 • 德 • 斯特凡尼(Alessia De Stefani)现任IMF研究部经济学家。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Di Maggio, Marco, Amir Kermani, Benjamin J. Keys, Tomasz Piskorski, Rodney Ramcharan, Amit Seru, and Vincent Yao. 2017. “Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging.” American Economic Review 107 (11): 3550–88.

Eichenbaum, Martin, Sergio Rebelo, and Arlene Wong. 2022. “State-Dependent Effects of Monetary Policy: The Refinancing Channel.” American Economic Review 112 (3): 721–61.

Mian, Atif, and Amir Sufi. 2011. “House Prices, Home Equity-Based Borrowing, and the US Household Leverage Crisis.” American Economic Review 101 (5): 2132–56.

Mian, Atif, Kamalesh Rao, and Amir Sufi. 2013. “Household Balance Sheets, Consumption, and the Economic Slump.” Quarterly Journal of Economics 128 (4): 1687–726.

Tenreyro, Silvana, and Gregory Thwaites. 2016. “Pushing on a String: US Monetary Policy Is Less Powerful in Recessions.” American Economic Journal: Macroeconomics 8 (4): 43–74.