Entender a fondo el mercado hipotecario y de la vivienda de cada país puede ayudar a calibrar la política monetaria

A finales de 2021, en su afán por contener el brote de inflación tras la pandemia, los bancos centrales pusieron en marcha las tandas de subidas de las tasas de interés más pronunciadas y coordinadas de las últimas cuatro décadas (gráfico 1). Numerosos economistas esperaban una marcada desaceleración económica a escala mundial, pero muchas economías han resistido relativamente bien, y solo algunas han registrado desaceleraciones significativas.

¿Por qué el alza de las tasas no afectó a todos los países por igual? Precisamente, este es un buen momento para explicarlo, ya que muchos bancos centrales están recortando las tasas de interés. Las características de los mercados hipotecario y de la vivienda, muy distintas según el país y sujetas a importantes cambios en los últimos años, son una de las razones principales, a juzgar por el estudio realizado en un capítulo de la edición de abril de 2024 de Perspectivas de la economía mundial del FMI.

La vivienda ha sido un importante factor impulsor de shocks económicos, en gran medida por su papel central en las finanzas del sector privado. A menudo, las hipotecas son el mayor pasivo de los hogares y las viviendas, la forma de patrimonio más importante. En la mayoría de las economías, las propiedades inmobiliarias también representan una proporción importante del consumo, la inversión, el empleo y los precios de consumo. Asimismo, los bancos y los intermediarios financieros suelen estar muy expuestos al sector de la vivienda, lo que lo convierte en un componente clave de la transmisión de la política monetaria.

La vivienda como canal de transmisión

Desde la crisis financiera mundial, los economistas han logrado explicar bastante bien cómo actúa la política monetaria en el mercado de la vivienda, en concreto, determinar los canales de transmisión que inciden en la economía real por conducto de los mercados hipotecario y de la vivienda. A continuación, resumimos algunos de estos canales, centrándonos en los que guardan relación con la demanda de los hogares.

En primer lugar, las variaciones de la tasa de interés de política monetaria repercuten directamente en los pagos hipotecarios mensuales de los propietarios de vivienda con hipotecas de tasa de interés variable. Además, los pagos aumentan cuando las tasas de interés de política monetaria suben, contrayendo el ingreso disponible y, en ocasiones, el consumo, a través de lo que comúnmente se llama el “canal de flujos de efectivo”, según un estudio realizado por Marco Di Maggio et al.

En segundo lugar, los precios de las viviendas son muy sensibles a las variaciones de las tasas de interés, en función de la evolución de las tasas de descuento y las expectativas acerca de los rendimientos futuros. Este canal de expectativas, también conocido como canal de prima de riesgo, puede influir en la cantidad que los compradores están dispuestos a pedir prestado, así como en la duración de la obligación contraída, lo que a su vez afecta a los precios de la vivienda y las condiciones del préstamo.

En tercer lugar, cuando los precios inmobiliarios fluctúan en respuesta a las variaciones de las tasas de interés de política monetaria, los efectos de riqueza pueden repercutir en el consumo de los propietarios de vivienda. Además, en muchos países, estos propietarios pueden usar sus hogares como garantía para obtener nuevos préstamos y financiar el consumo. Cuando los precios inmobiliarios fluctúan, también lo hacen el volumen de crédito garantizado y, posteriormente, el consumo, como muestran los trabajos de Atif Mian y Amir Sufi.

Potencia de transmisión

Estos canales de transmisión dependen de una serie de características clave del mercado hipotecario y de la vivienda. Por ejemplo, la proporción de hipotecas de tasa fija respecto del total de los créditos hipotecarios pendientes —que, por definición, no se ajustan a las variaciones de la tasa de interés principal— determina la fuerza relativa del canal de flujos de efectivo. Un mayor número de préstamos de tasa fija hace que menos prestatarios sufran las consecuencias de una subida de las tasas de interés de política monetaria, o se beneficien de su caída.

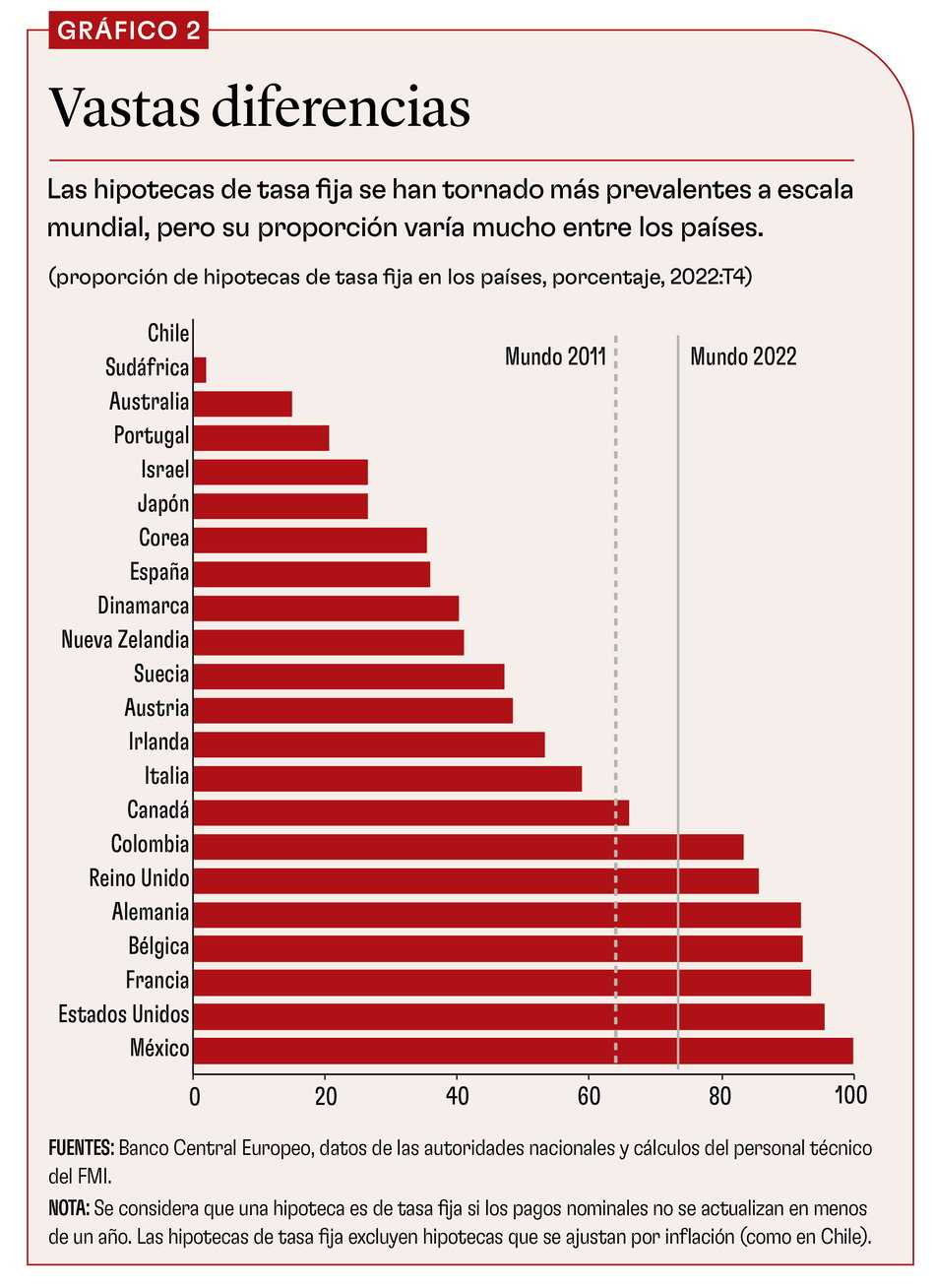

Nuestros estudios muestran que algunas de las características principales varían de un país a otro. Por ejemplo, la proporción de hipotecas de tasa fija pendientes de reembolso puede variar desde casi cero en Sudáfrica hasta más de 95% en México y Estados Unidos (gráfico 2).

¿Es posible que tales diferencias sean la razón por la cual el grado de transmisión de la política monetaria varía de un país a otro? Hemos concluido que las políticas inciden más sobre la actividad económica en los países donde la proporción de hipotecas de tasa fija es reducida. En países con una proporción elevada de hipotecas de tasa fija, las variaciones de las tasas de interés de política monetaria repercuten en los pagos mensuales de un número de hogares menor, y habitualmente el consumo agregado se ve menos afectado.

De forma similar, observamos un mayor efecto de la política monetaria en países en los que más hogares están endeudados y tienen préstamos de mayor cuantía, puesto que entonces el número de hogares expuestos a las variaciones de las tasas de las hipotecas será mucho mayor.

Las características del mercado de la vivienda también revisten importancia: la transmisión de la política monetaria es más intensa cuando la oferta de viviendas es más restringida. Por ejemplo, las tasas más bajas reducen el costo de endeudamiento para quienes compran e incrementan la demanda. Si la oferta es menor, los precios aumentan. Quienes ya son propietarios se enriquecen y consumen más; por ejemplo, pueden obtener más préstamos con su vivienda como garantía.

Lo mismo sucede en los casos en que los precios de la vivienda están sobrevalorados. A menudo, los fuertes aumentos de los precios se deben a expectativas excesivamente optimistas acerca de la apreciación. Estas suelen ir acompañadas de un endeudamiento excesivo que, cuando suben las tasas de interés, puede provocar ejecuciones hipotecarias y una caída de los precios, lo que a su vez hace disminuir los ingresos y el consumo.

Transmisión más débil

Por otra parte, los mercados hipotecario y de la vivienda han experimentado cambios desde la crisis financiera mundial y la pandemia. En la fase inicial del ciclo alcista pospandémico, las tasas de interés efectivas de las hipotecas habían disminuido en muchos países hasta niveles no vistos desde hacía décadas, ya que los hogares habían aprovechado las bajas tasas de interés para acceder a préstamos de bajo costo en la década de 2010 y comienzos de la de 2020. Además, durante ese período, el vencimiento promedio de las hipotecas aumentó, coincidiendo con un incremento de la proporción de hipotecas de tasa fija en muchos países.

Entretanto, muchos organismos de supervisión financiera endurecieron las políticas macroprudenciales relacionadas con el financiamiento de la vivienda. Su objetivo era limitar la concesión de préstamos arriesgados, que había alentado los ciclos de auge y caída de mediados de la década de 2000 en muchos países. En 2020, las políticas habían surtido efecto: la capacidad crediticia había mejorado y el apalancamiento se había reducido. Por su parte, la pandemia llevó a la gente a desplazarse lejos del centro urbano, hacia zonas donde la oferta era mayor.

Según nuestros estudios, este desplazamiento ayudó a debilitar, o por lo menos retrasar, algunos canales de transmisión de la política monetaria en varios países. La transmisión ganó fuerza en algunas economías, como aquellas con menos hipotecas de tasa fija, niveles de deuda más alto y una oferta limitada de viviendas. En otras, donde esos factores evolucionaron en la dirección opuesta, la transmisión se debilitó.

Nuestros hallazgos indican que es importante comprender a fondo los mercados hipotecario y de la vivienda específicos de cada país para así ayudar a calibrar la política monetaria. En países donde la transmisión de la política monetaria a través de canales que afectan a la vivienda es fuerte, hacer un seguimiento de la evolución del mercado de la vivienda y los cambios en los coeficientes de servicio de la deuda de los hogares puede ayudar a detectar indicios tempranos de sobrecalentamiento. Si la transmisión de la política monetaria es más débil, se pueden tomar medidas anticipadas y más contundentes ante las primeras señales de presiones inflacionarias o deflacionarias.

Ciclos de relajación

Visto que muchos bancos centrales flexibilizan sus políticas coincidiendo con el retroceso de la inflación, es normal preguntarse cómo afectarán las características del mercado hipotecario y de la vivienda del país a la transmisión de las políticas durante un ciclo de relajación. Los canales de transmisión a través de la vivienda descritos son activos tanto durante la fase de endurecimiento como de relajación; de ahí que la transmisión dependa también de las características específicas del mercado hipotecario y de la vivienda en cada país cuando la política evoluciona en sentido contrario. De forma similar a lo que ocurrió durante el ciclo de endurecimiento pospandémico, es de esperar que un ciclo de relajación a escala mundial afecte de forma diferente a cada economía, y con importantes asimetrías.

Históricamente, los episodios de endurecimiento suelen tener más fuerza para contener los auges que los episodios de relajación de envergadura similar para estimular la demanda, según la investigación llevada a cabo por Silvana Tenreyro y Gregory Thwaites. De todos modos, los ciclos de relajación amplia y coordinada más recientes fueron seguidos por recesiones mundiales. Durante esos períodos, el deterioro de la situación financiera del sector privado prolongó las depresiones económicas pese a la flexibilización de la política monetaria, según argumentan Atif Mian, Kamalesh Rao y Amir Sufi.

El actual ciclo de relajación coincide con un momento en el que los hogares de las economías avanzadas gozan de una situación financiera más sólida que la observada durante los años posteriores a la crisis financiera mundial, y en determinados casos incluso que la del período anterior a la pandemia. Asimismo, no se aprecia un incremento significativo de la tasa de morosidad hipotecaria. Las condiciones preexistentes de este ciclo de relajación son considerablemente distintas de las de otros episodios históricos, por lo que sus efectos también podrían ser distintos de lo habitual.

Otra diferencia importante es la proporción históricamente elevada de hipotecas de tasa fija con respecto al total de deuda pendiente. Habitualmente, una proporción alta de hipotecas de tasa fija entorpece la transmisión de la política monetaria durante un ciclo restrictivo, ya que los propietarios de vivienda con esta clase de préstamos quedan a resguardo de las subidas de las tasas de interés. Cuando el ciclo es de relajación, las hipotecas de tasa fija entorpecen menos la transmisión, ya que es posible que los hogares con esta clase de préstamos busquen refinanciarse a tasas de interés todavía más bajas, activando así lo que se conoce como canal de refinanciamiento para la transmisión de la política monetaria, como demuestran Martin Eichenbaum, Sergio Rebelo y Arlene Wong.

Sin embargo, esta vez podría no ser igual. Muchos prestatarios de las economías avanzadas acordaron tasas de interés históricamente bajas durante la década de 2010 y la pandemia. Estas hipotecas se mantendrán muy por debajo de las tasas de interés actuales, incluso ante la flexibilización de la política monetaria, con lo cual para muchos hogares los incentivos para refinanciar sus préstamos serán mínimos.

En Estados Unidos, por ejemplo, la tasa promedio de todos los créditos hipotecarios pendientes era de 3,9% a fines de 2024, según datos oficiales, un nivel muy inferior al promedio de 6,7% de los nuevos préstamos fijos a 30 años. Esto significa que las tasas de interés de las hipotecas tendrían que disminuir unos 3 puntos porcentuales para que el prestatario medio con un crédito de tasa fija tuviera incentivos para refinanciar su préstamo. Por tanto, es probable que los propietarios de vivienda con créditos fijos mantengan la tasa acordada pese a la disminución de los costos de endeudamiento, lo cual acarrea consecuencias considerables tanto para el gasto como para los precios de la vivienda.

Evidentemente, la política monetaria opera a través de numerosos canales, además del mercado de la vivienda. En última instancia, el grado de transmisión de un ciclo de relajación a la economía real está supeditado a una serie de factores: la velocidad y fuerza relativa del impulso de flexibilización; el traspaso de la política monetaria a las tasas de interés de los préstamos; la posición del gobierno en materia de política fiscal y factores del lado de la oferta, como el costo de los materiales, muchos de los cuales escapan a la influencia directa de los bancos centrales.

Aun así, nuestros resultados ponen de manifiesto que los mercados hipotecario y de la vivienda son un componente clave del mecanismo de transmisión. Por consiguiente, los bancos centrales deberían vigilar de cerca el mercado de la vivienda, a fin de calibrar mejor sus políticas.

MEHDI BENATIYA ANDALOUSSI es economista en el Departamento de Estudios del Fondo Monetario Internacional (FMI).

NINA BILJANOVSKA es economista principal en el Departamento de Europa del FMI.

ALESSIA DE STEFANI es economista en el Departamento de Estudios del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Di Maggio, Marco, Amir Kermani, Benjamin J. Keys, Tomasz Piskorski, Rodney Ramcharan, Amit Seru, and Vincent Yao. 2017. “Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging.” American Economic Review 107 (11): 3550–88.

Eichenbaum, Martin, Sergio Rebelo, and Arlene Wong. 2022. “State-Dependent Effects of Monetary Policy: The Refinancing Channel.” American Economic Review 112 (3): 721–61.

Mian, Atif, and Amir Sufi. 2011. “House Prices, Home Equity-Based Borrowing, and the US Household Leverage Crisis.” American Economic Review 101 (5): 2132–56.

Mian, Atif, Kamalesh Rao, and Amir Sufi. 2013. “Household Balance Sheets, Consumption, and the Economic Slump.” Quarterly Journal of Economics 128 (4): 1687–726.

Tenreyro, Silvana, and Gregory Thwaites. 2016. “Pushing on a String: US Monetary Policy Is Less Powerful in Recessions.” American Economic Journal: Macroeconomics 8 (4): 43–74.