В условиях затянувшейся и болезненной пандемии риски, угрожающие глобальной финансовой стабильности, пока остаются под контролем. Однако по мере угасания оптимизма по поводу экономики и усиления финансовой уязвимости настало время для тщательной калибровки экономической политики. В течение полутора лет мировые центральные банки, министерства финансов и международные финансовые организации обеспечивали беспрецедентную поддержку экономической политике, нацеленной на экономический рост. Теперь им необходимо разрабатывать стратегии для взвешенного перехода к следующему этапу мер денежно-кредитной и бюджетной политики.

Системно значимым центральным банкам мира известно, что непреднамеренные последствия их действий могут поставить под угрозу экономический рост и потенциально привести к внезапной корректировке на мировых финансовых рынках. Неопределенность ощущается особенно остро на фоне неослабевающего влияния пандемии на ситуацию в обществе, которое сталкивается с проблемами, связанными с «тремя К»: Ковид-19, криптоактивы и климатические изменения, о чем говорится в нашем новом «Докладе по вопросам финансовой стабильности».

Угасающий оптимизм

Предпринятые в 2020 и 2021 годах масштабные меры денежно-кредитной и бюджетной политики в поддержку экономики помогли сдержать наметившийся в начале пандемии экономический спад, и это помогло поддерживать устойчивое восстановление экономики на протяжении большей части текущего года. Финансовые условия во многих странах с развитой экономикой смягчились с первых месяцев после начала пандемии. Тем не менее, есть риск того, что оптимизм, который поддерживал рынки в первом полугодии текущего года, может угаснуть.

На фоне усиления неопределенности по поводу устойчивости восстановления инвесторы испытывают нарастающее беспокойство по поводу экономического прогноза. Неравный доступ к вакцинам, наряду с мутациями вируса COVID-19 привели к всплеску заболеваемости, а это усиливает озабоченность, связанную с усиливающимся расхождением экономических перспектив разных стран. Вомногих странах показатели инфляции превышают ожидания. Кроме того, новые факторы неопределенности в ряде крупных экономик стали тревожным сигналом для рынков. Эта неопределенность обусловлена финансовой уязвимостью, которая может усилить риски ухудшения ситуации, всплеском цен на сырьевые товары и неопределенностью относительно политики.

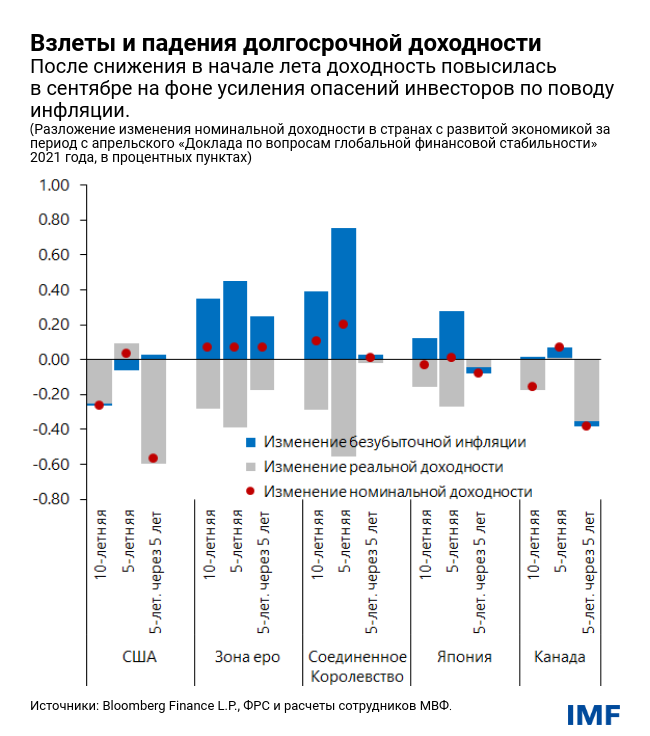

Ухудшение настроений на рынках за период с апрельского «Доклада по вопросам глобальной финансовой стабильности» 2021 года привело к тому, что летом глобальные показатели долгосрочной доходности значительно снизились в номинальном выражении. Это объясняется снижением реальных ставок из-за опасений по поводу долгосрочных перспектив роста. Однако в конце сентября на фоне волнений инвесторов по поводу инфляционного давления доходность повысилась, поскольку ценовое давление стало восприниматься как потенциально более долговременное, чем предполагалось ранее в некоторых странах; в результате было полностью нивелировано ее предыдущее снижение.

Если инвесторы в какой-то момент резко изменят свои оценки перспектив развития экономики и мер политики, то на финансовых рынках может произойти внезапная переоценка рисковых инструментов. Если это произойдет, то такая переоценка наряду с базовыми факторами уязвимости может привести к ужесточению условий финансирования. Это может поставить под угрозу экономический рост.

Риски в других ключевых направлениях также требуют пристального мониторинга. Рынки криптоактивов быстро растут, при этом сохраняется весьма высокая волатильность цен на них. Риски, угрожающие финансовой стабильности, в экосистеме криптоактивов пока не носят системный характер, однако следует тщательно их отслеживать, учитывая глобальные последствия для денежно-кредитной сферы и недостаточно развитые операционные и регуляторные основы их функционирования в большинстве юрисдикций, особенно в странах с формирующимся рынком и развивающихся странах. Аналогичным образом, по мере того как страны мира стремятся найти пути для ускорения перехода к низкоуглеродной экономике во избежание негативных экономических и финансовых последствий изменения климата, в финансовом секторе открываются многообещающие возможности. Несмотря на то что размер активов под управлением климатических инвестиционных фондов остается относительно небольшим, приток средств увеличился, и есть основания рассчитывать на удешевление источников финансирования для «зеленых» предприятий и на поддержку более пристального внимания к вопросам климата со стороны фондов.

Не такой простой компромисс

Как показывает наш анализ, несмотря на сохраняющиеся в целом мягкие условия финансирования, в ряде секторов факторы финансовой уязвимости остаются повышенными, хотя это частично скрывается за масштабными стимулирующими мерами государственной поддержки. Разработчики политики в настоящее время столкнулись с непростым компромиссом: им необходимо продолжать оказывать неотложную поддержку мировой экономике, одновременно стараясь не допускать накопления рисков, угрожающих финансовой стабильности в среднесрочной перспективе. Поддержание такого баланса является трудной, но важной задачей, которую предстоит решать разработчикам политики.

Продолжительный период чрезвычайно мягких условий на финансовых рынках во время пандемии — которые, разумеется, были необходимы для поддержания восстановления экономики, — привел сохранению завышенной стоимости активов. Если такая ситуация будет продолжаться, то это, в свою очередь, может усилить финансовую уязвимость. Некоторые тревожные сигналы, например, повышение уровня принятия рисков на финансовых рынках и усиление уязвимости в секторе небанковских финансовых учреждений, указывают на ухудшение соответствующих основ финансовой стабильности. Если не принять меры, то эти факторы уязвимости могут сохраниться и в долгосрочной перспективе и превратиться в структурные проблемы.

Меры политики

Разработчикам политики потребуются планы действий для защиты от таких нежелательных последствий. Учитывая расхождения в темпах восстановления экономики в разных странах, меры денежно-кредитной и бюджетной политики должны носить более адресный характер и учитывать конкретные условия в каждой стране. Центральным банкам следует предоставлять четкие указания относительно дальнейшего курса денежно-кредитной политики, чтобы не допустить нежелательного или внезапного ужесточения условий финансирования. Органы денежно-кредитного регулирования должны сохранять бдительность и, если ценовое давление окажется более стойким, чем ожидается в настоящее время, предпринять решительные действия, чтобы предотвратить ослабление фиксации инфляционных ожиданий. Бюджетную поддержку можно сообразно условиям смещать в пользу более адресных мер и адаптировать к особенностям каждой страны.

Директивным органам следует предпринимать заблаговременные шаги и ужесточать выборочные макропруденциальные инструменты для ликвидации отдельных очагов повышенной уязвимости. Это является важнейшим условием для устранения нежелательных последствий предпринятых беспрецедентных мер, учитывая, что государственная поддержка может требоваться еще продолжительное время для обеспечения устойчивого восстановления.

Директивным органам в странах с формирующимся рынком и с пограничными рынками следует, по возможности, приступать к восстановлению бюджетных буферных запасов и к проведению структурных реформ. На фоне ряда трудностей во внутренней экономике (повышение инфляции и опасения по поводу бюджета) некоторые из таких стран по-прежнему уязвимы к внезапному ужесточению внешних условий финансирования.

Принимая во снимание усиление ценового давления, инвесторы уже закладывают в цены цикл быстрого и довольно резкого ужесточения условий финансирования для многих стран с формирующимся рынком, хотя ожидается, что происходящее повышение инфляции будет временным. Восстановление резервов и проведение реформ, обеспечивающих долговременный эффект, будет иметь определяющее значение для защиты от риска оттока капитала и внезапного повышения стоимости финансирования.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в сфере надзора и развития потенциала в финансовом секторе, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Университете Нью-Йорка и имеет публикации в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре его научных интересов находятся общие последствия динамики ситуации на рынках капитала. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже.