Credit (foto: Rawpixel/iStock de Getty Images)

Credit (foto: Rawpixel/iStock de Getty Images)

Credit (foto: Rawpixel/iStock de Getty Images)

Credit (foto: Rawpixel/iStock de Getty Images)

[caption id="attachment_16396" align="alignleft" width="1024"]![]() (foto: Rawpixel/iStock de Getty Images)[/caption]

(foto: Rawpixel/iStock de Getty Images)[/caption]

En medio de una pandemia larga y dolorosa, los riesgos para la estabilidad financiera mundial se mantienen contenidos, por el momento. No obstante, el desvanecimiento del optimismo económico y la intensificación de las vulnerabilidades financieras hacen que sea el momento de calibrar minuciosamente las políticas. Durante año y medio, bancos centrales, ministerios de Hacienda e instituciones financieras internacionales han brindado en todo el mundo un apoyo sin precedentes al crecimiento económico, a través de sus políticas. Ahora deben elaborar estrategias para preparar de manera segura medidas de política monetaria y fiscal para una nueva etapa.

Los bancos centrales de importancia sistémica de todo el mundo son conscientes de que las consecuencias imprevistas de las medidas que adopten podrían poner en riesgo el crecimiento y, posiblemente, provocarían ajustes bruscos en los mercados financieros mundiales. La incertidumbre es especialmente intensa en un clima acaparado por la persistente pandemia, en el cual la sociedad enfrenta retos inherentes a "las tres C": la COVID-19, las criptofinanzas y el cambio climático, como se analiza en la última edición del Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés).

El optimismo se desvanece

Las masivas políticas de apoyo monetario y fiscal a la economía aplicadas en 2020 y 2021 ayudaron a limitar la contracción económica que se inició al estallar la pandemia y, durante gran parte de este año, han respaldado un fuerte repunte de la economía. En muchas economías avanzadas, las condiciones financieras se han distendido con respecto a los primeros meses de pandemia. De todos modos, el clima de optimismo que impulsó los mercados durante el primer semestre del año corre el riesgo de desvanecerse.

Los inversionistas están cada vez más preocupados por las perspectivas económicas en un contexto de incertidumbre creciente en torno al vigor de la recuperación. El acceso desigual a las vacunas, unido a las mutaciones del virus de la COVID-19, ha provocado un nuevo aumento del número de infecciones, avivando las preocupaciones sobre las perspectivas de mayor divergencia económica entre países. En muchos de ellos, el nivel de inflación ha superado las expectativas. Además, las nuevas incertidumbres surgidas en algunas de las principales economías han alertado a los mercados. Estas incertidumbres tienen su origen en vulnerabilidades financieras que podrían provocar un aumento de los riesgos a la baja, una subida de los precios de las materias primas e incertidumbre en torno a las políticas.

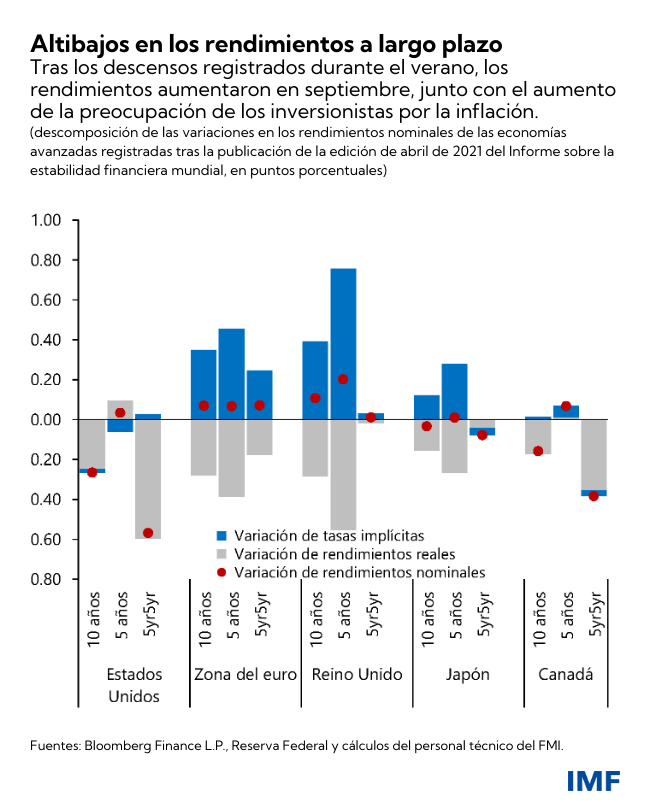

El deterioro de la confianza de los mercados desde la publicación de la edición de abril de 2021 del informe GFSR provocó un fuerte descenso a nivel mundial de los rendimientos nominales a largo plazo durante el verano, impulsado por la caída de las tasas de interés reales como consecuencia de la preocupación por las perspectivas de crecimiento a largo plazo. No obstante, a finales de septiembre, la inquietud de los inversionistas ante las presiones inflacionarias dio un nuevo impulso a las tasas de interés, a la vez que las presiones de los precios comenzaban a considerarse más persistentes de lo que se había previsto en algunos países, lo cual comportó la total reversión de los anteriores descensos.

Si, en un momento dado, los inversionistas revalúan repentinamente las perspectivas económicas y de las políticas, los mercados financieros podrían registrar una revalorización del riesgo que, de mantenerse, podría interactuar con las vulnerabilidades subyacentes y provocar un endurecimiento de las condiciones financieras. Ello podría poner en peligro el crecimiento económico.

Los riesgos obligan a monitorear de cerca otros ámbitos clave. Los mercados de criptoactivos crecen con rapidez y los precios de esta clase de activos siguen siendo muy volátiles. Los riesgos para la estabilidad financiera todavía no son sistémicos en el ecosistema de criptoactivos, pero los riesgos deben vigilarse de cerca, por sus implicaciones monetarias a nivel mundial y las deficiencias que presentan los marcos operativos y regulatorios en la mayoría de las jurisdicciones, sobre todo en economías de mercados emergentes y en desarrollo. Asimismo, mientras el mundo sigue buscando la forma de acelerar la transición a una economía de bajas emisiones de gases de efecto invernadero para evitar los efectos negativos para la estabilidad económica y financiera vinculados al cambio climático, se abre una oportunidad prometedora en el sector financiero. Si bien la cifra de activos bajo gestión en fondos de inversión climáticos sigue siendo relativamente pequeña, las entradas de capital se han disparado y existe la promesa de que los costos de financiamiento de las empresas respetuosas con el medio ambiente se reducirán, así como de que los fondos ejercerán una administración más climática.

La disyuntiva no es tan sencilla

En un contexto general de condiciones financieras todavía favorables, nuestro análisis concluye que las vulnerabilidades financieras siguen siendo elevadas en varios sectores, aunque quedan enmascaradas parcialmente por las masivas políticas de estímulo. Los responsables de la política económica se enfrentan a una compleja disyuntiva: seguir respaldando la economía mundial en el corto plazo a la vez que intentan evitar la acumulación de riesgos para la estabilidad financiera a mediano plazo. Encontrar una solución a esta disyuntiva es un desafío clave para las autoridades económicas.

El prolongado período de condiciones financieras extremadamente favorables durante la pandemia —sin duda necesario para sostener la recuperación económica— ha dejado que persistan tensiones excesivas en las valoraciones de los activos. A su vez, si se mantienen, estas tensiones excesivas podrían intensificar las vulnerabilidades financieras. Algunas señales de alerta —por ejemplo, la mayor asunción de riesgos financieros, así como el aumento de las fragilidades en el sector de las instituciones financieras no bancarias— son indicativas del deterioro de los cimientos de la estabilidad financiera. Si no se corrigen, estas vulnerabilidades podrían persistir en el largo plazo y convertirse en problemas estructurales.

Medidas de política

Los responsables de la política económica deberán elaborar planes de acción que eviten consecuencias imprevistas. Las políticas de apoyo monetario y fiscal deben estar más focalizadas y adaptarse a las circunstancias específicas de cada país, habida cuenta de las diferencias en cuanto al ritmo de recuperación económica de cada uno. Los bancos centrales deberán comunicar con claridad el enfoque futuro de la política monetaria, con el fin de evitar un endurecimiento injustificado o repentino de las condiciones financieras. Las autoridades monetarias deben seguir alerta y, si las presiones de los precios terminan siendo más persistentes de lo que se esperaba, actuar de forma resuelta para evitar el desanclaje de las expectativas de inflación. El respaldo fiscal puede dirigirse según corresponda a medidas más focalizadas y adaptarse a las características específicas de cada país.

Los responsables de la política económica deben intervenir de forma temprana y emplear selectivamente algunas herramientas de política macroprudencial más restrictivas para abordar las bolsas de vulnerabilidad elevada. Hacerlo es esencial para corregir las posibles consecuencias imprevistas de las medidas sin precedentes que han adoptado, ante la posibilidad de que sea necesario prolongar las políticas de apoyo para asegurar una recuperación sostenible.

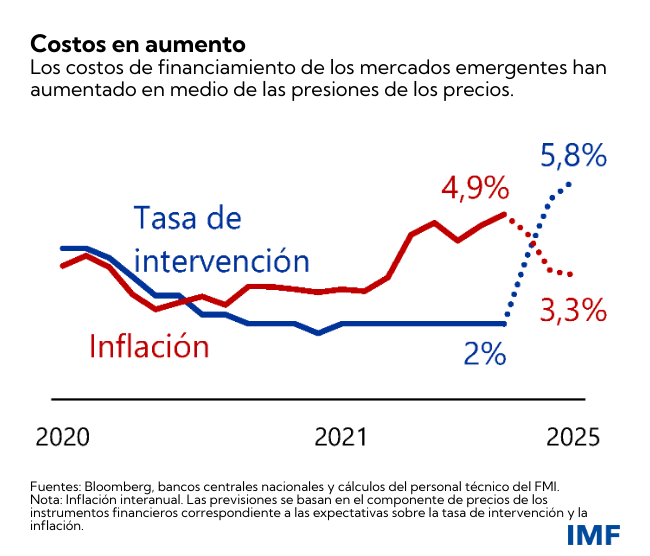

En la medida de lo posible, las autoridades responsables de la política económica en los mercados emergentes y preemergentes deben comenzar a recomponer sus márgenes de maniobra fiscal y aplicar reformas estructurales. Algunas de esas economías, que enfrentan también varias dificultades internas (subida de la inflación y problemas fiscales), siguen expuestas al riesgo de que se produzca un endurecimiento repentino de las condiciones financieras externas.

En un contexto de mayores presiones sobre los precios, los inversionistas están trasladando a los precios el ciclo de restricción rápida y bastante pronunciada de muchos mercados emergentes, si bien se espera que el aumento de la inflación sea pasajero. Regenerar las reservas y aplicar reformas duraderas para dar impulso a las perspectivas de crecimiento económico será fundamental para protegerse del riesgo de reversión de los flujos de capital y el incremento repentino de los costos de financiamiento.