さらに明るい見通し、楽観的な市場、待ち受ける課題

PDF版

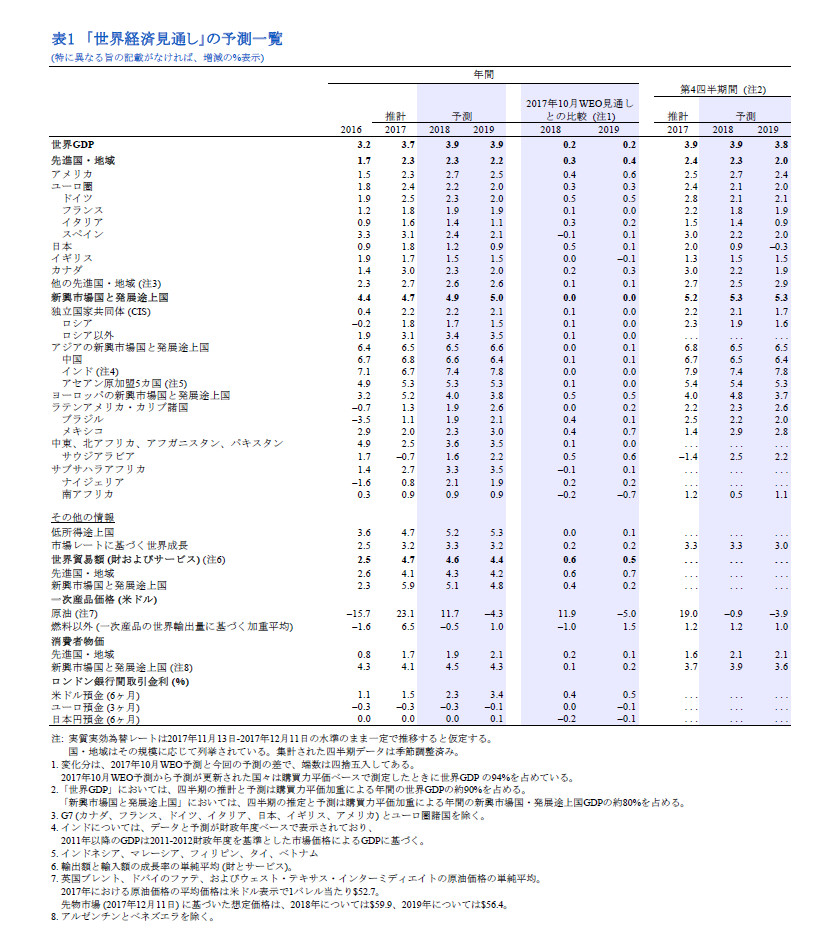

- 世界的に経済活動が安定的に拡大しつつある。2017年の世界経済成長率は3.7%だったと試算されているが、秋の成長率予測よりも0.1%ポイント高く、2016年の世界経済成長率と比べて0.05%ポイント高い。世界的に広く経済成長が加速しているが、とりわけヨーロッパとアジアで成長率が予測を上回る驚きがあった。2018年と2019年の経済成長率予測はともに0.2%ポイント上方修正されて3.9%となっている。この変更は、世界的に経済成長の勢いが増していることと、アメリカで最近承認された税制改革の影響を反映している。

- アメリカの税制改革は経済活動を活発化させると予測されており、主に法人税の減税に対する投資の反応によってアメリカでは短期的な効果が生じるだろう。2020年までアメリカの経済成長にプラスの影響があり、その年までの累計で経済を1.2%成長させる効果があるだろうが、この大方の見方にはある程度の不確実性が伴っている。規定の一部が一時的な性質のものであるため、税制改革は2022年以降の数年間、経済成長を鈍化させる効果があると見られている。2018‐19年合計の世界GDP成長予測を見ると、今回の上方修正の半分がアメリカの税制改革が国内GDPや貿易相手国のGDPに与える効果に由来するものになっている。

- 世界経済成長率予測は、短期的には上振れリスクと下振れリスクが概ね均衡しているように見えるが、中期的には下振れリスクが上回っている。上振れリスクとしては、経済活動の活発化と金融環境のさらなる緩和が互いに補強し合い、循環的な経済回復が短期的にさらに加速するかもしれない。下振れリスクとしては、資産のバリュエーションが高騰し、タームプレミアムが非常に縮小していることで、金融市場に修正が起こる可能性が高くなっている。こうした修正が発生すると、経済成長とセンチメントが損なわれてしまう可能性がある。先進国で需要が増す中で、コアインフレ率や金利が予測よりも速いペースで上昇すると、これが引き金になるかもしれない。もし世界的に強気なセンチメントが維持され、インフレ率が控えめであり続けると、金融環境は中期的にも緩和的なままであり続け、先進国と新興市場国の両方で金融脆弱性の蓄積が起こりうるかもしれない。内向き志向の政策、地政学的な緊張の高まり、複数の国での政治的な不確実性も下振れリスクとなっている。

- 現在の循環的な回復局面は改革を行う上で理想的なチャンスとなっている。どの国にとっても共通の優先課題としては、潜在成長率を引き上げるために構造改革を行うこと、そして、経済成長の恩恵を社会に広く行き渡らせることが挙げられる。金融市場に楽観主義が広まっている環境下では、金融のレジリエンスを確実なものにすることが不可欠だ。インフレ率が低いことは、多くの先進国でスラックがまだ残っていること、また、緩和的な金融政策を継続しないといけないことを示している。しかし、経済成長の勢いが増していることは、ますます中期的な目標を踏まえた上で財政政策を設計すべきだということを意味している。財政政策は、財政の持続性を確かなものにし、潜在成長率を押し上げるものでなければならない。世界的な回復を確実にするためには、多国間協力が必須であり続けている。

世界経済の回復は力強さを増している

2016年中盤に始まった循環的な景気回復はその勢いを強めてきている。2017年には世界GDPの4分の3を占める約120カ国で経済成長率が前年を超え、2010年以降で最も広い地域で同時に経済成長が加速したことになる。先進国・地域では、2017年第3四半期の経済成長率が秋に出された予測を上回った。特に顕著だったのは、ドイツや日本、韓国やアメリカである。ブラジルや中国、南アフリカなど主要な新興市場国や発展途上国もまた、秋の予測を上回る成長率を第3四半期に記録した。信頼できる高頻度データやセンチメント指標は、第4四半期にも勢いが継続したことを示している。世界貿易もここ数カ月で力強く拡大してきているが、この背景にはとりわけ先進国で投資が増加したことや、スマートフォン新機種の立ち上げに先立ってアジアでは製造業の生産高が伸びたことがある。購買担当者景気指数は製造業の活動が今後堅調に推移するだろうということを示唆しているが、これは良好な消費者マインドがしっかりした最終需要を指し示していることと整合的である。

一次産品とインフレ 世界経済の見通しの改善、アメリカでの気象事象、石油生産を制限するOPECプラスの合意の延長、そして中東での地政学的な緊張が原油価格を支えた。原油価格は8月 (2017年「世界経済見通し」の参照期間) から2017年中旬 (2018年1月WEO改訂見通しの参照期間) までに約20%上昇し、1バレルあたり60ドルを超えた。2018年1月上旬の時点でさらに価格は上昇している。上昇した原油価格は今後4-5年間で徐々に下降していくと市場は予測しており、中期的な先物価格は12月中旬時点で1バレルあたり約54ドルで8月よりもわずかに上昇している。燃料価格の上昇によって、先進国では消費者物価指数 (CPI) も高まっているが、賃金とコアCPIは伸び悩んでいる。新興市場国では、2017年前半には下落していたCPIとコアCPIのいずれもが過去数カ月でわずかに上昇した。

債券市場、株式市場 アメリカ連邦準備制度が12月に政策金利を引き上げることが確実視されており、これを反映して8月から市場の利上げ観測が高まった。しかし、市場は2018年から2019年にかけて政策金利が徐々に引き上げられていくことを引き続き予測に織り込んでいく。イングランド銀行は、それまでのポンド安によって経済のスラックが解消しつつあり、インフレ率もインフレ目標を上回っていることを踏まえ、2008年以来で初となる政策金利の引き上げを行った。また、欧州中央銀行 (ECB) は1月から資産の純買い入れ額を縮小する予定だと発表している。一方で、ECBは量的緩和が終了するまで現在の史上最低水準の政策金利を維持する考えで、インフレ率が伸び悩むことがあれば、資産買い入れの規模拡大と期間延長を行うとしている。こうした動きに対して債券市場は目立った反応を示しておらず、アメリカやイギリス、カナダなどでは短期金利が長期金利よりも上昇幅が大きくなっており、利回り曲線はフラット化の傾向にある。これは持続的なインフレ率の上振れに対する市場の期待が未だに高まっていないこととも合致している。先進国で株価は回復しているが、株価上昇の理由としては、企業収益の見込みに対して株式市場のセンチメントが概ね良好であること、低インフレ環境で金融政策の正常化が非常に緩やかに行われると期待されていること、さらには株価の基礎となるファンダメンタルズのボラティリティが低いと予想されていることが挙げられる。新興市場国の株式市場指数は8月以降さらに高まっており、この上昇の背景には一次産品輸出国の短期見通しが改善したことがある。中にはここ数カ月で長期利回りがわずかに上昇したものもあるが、概して長期利回りは低く、金利差は縮小したままである。

為替相場と資本フロー 実質実効為替レートで見れば、2018年1月上旬の時点で米ドルとユーロは2017年8月の水準に近い。日本円については、金利差拡大に伴い5%の円安が起こっている。イギリスのポンドについては、イングランド銀行が11月に金利を引き上げ、イギリスの欧州連合離脱の条件合意に対する期待が高まった中で、4%近くのポンド高となってきている。新興市場国の通貨については、中国の人民元は約2%の元高となっている。また、マレーシアのリンギットは7%ほど反発してきており、これは経済成長の見通しが回復してきていることと、一次産品価格が上昇していることに伴うものである。南アフリカのランドも、政治の不確実性が緩和されたとの見方から、6%近く反発している。対照的に、メキシコのペソは現在継続中の北米自由貿易協定 (NAFTA) 交渉に伴う不確実性が再び高まっているため、7%のペソ安となっている。また、トルコのリラはインフレ率が上昇したことで4.5%のリラ安となっている。2017年の第3四半期にかけて新興市場国への資本移動は活発であり続け、非居住者による証券投資は引き続き堅調であった。

2018年と2019年 ともに世界経済の成長率予測が上方修正

現在、2017年の世界経済の成長率は3.7%と試算されており、秋の予測を0.1%上回っている。成長の上振れは特に欧州とアジアで顕著だったが、広範囲で起こっており、先進国、新興市場国、発展途上国のどのグループでもGDP成長率は秋の予測を0.1%ポイント上回った。

2017年に加速した経済成長の勢いは、2018年と2019年にも継続すると予測されており、両年ともに成長率見通しが3.9%に上方修正された。これは秋の予測と比べて0.2%ポイント高い。

予測対象の2年間については、世界経済の成長率見通しの上方修正は主として先進国に起因する。先進国経済の成長率は2018年と2019年ともに2%を超えると現在、予測されている。この見通しには、世界的に金融環境が良好であるだろうと見込まれていること、またセンチメントが強いことで、特に投資など最近の需要増が継続する方向に進み、とりわけ輸出額の多い国々の成長率に大きな影響がみられるだろうと期待されていることが反映されている。さらには、アメリカの税制改革とそれに伴う財政刺激策がアメリカの経済成長を一時的に加速させると予測されており、この期間中、カナダとメキシコをはじめとしたアメリカの貿易相手国に需要面で望ましい波及効果があると見られている。これが世界のマクロ経済に対して生み出す効果は、2018年と2019年の累計で、世界経済の成長率見通しの上方修正分の約半分程度だと想定されている。しかし、このベースライン予測は不確実性も幾分か伴っている。

アメリカの経済成長率予測は上方修正されたが、これは2017年の経済活動が予想よりも活発であったこと、また、外需増が見込まれていることを踏まえている。加えて、税制改革が、とりわけ法人税減税と、設備投資の即時償却の一時的措置によってマクロ経済にも影響を与えると予測されていることもこの上方修正の理由である。この成長率予測については、短期的に税収減を埋め合わせるために歳出が削減されないことを前提としている。したがって、税制改革によってアメリカでは短期的に経済活動が刺激されるだろう。こうした結果の副産物になるが、内需の伸びに伴い、輸入が増えて、経常収支赤字は拡大するだろう。全体的に見ると、政策変更によって、2020年まで経済成長は加速し、アメリカの実質GDPは2020年までに税制改革が行われないシナリオと比較して1.2%高くなると予測されている。アメリカの経済成長率予測は、2018年については2.3%から2.7%に、2019年については1.9%から2.5%に引き上げられた。財政赤字の拡大によって将来的に財政面での調整が必要になること、また、規定の一部が一時的なものであることを踏まえ、2022年からの数年間の経済成長率は以前に出した見通しよりも低くなり、2022年までの経済成長は部分的に相殺されると見られている。インフレーションの内需増に対する反応は控えめになることが想定されているが、これは、近年、コアのインフレ圧力が、スラックの変化に対してあまり敏感に反応しないこと、および、秋の時点の予測よりもアメリカ連邦準備制度の政策金利引き上げペースが幾分速まることで、タームプレミアムの上昇は控えめにとどまり、ドル高もさして進まないことを踏まえている。米議会両院税制合同委員会によると、税制改革によって低中所得世帯と比べて高所得世帯の平均税率がとりわけ中期的に低下する見込みとなっている。これは中期的には、所得税額が低いまたは中程度の納税者を利する規定が効力を失うからだ。

-

ユーロ圏の国々については、その多くで経済成長率が上方修正された。特にドイツ、イタリア、オランダで顕著であるが、これは内需の勢いが増していること、そして、外需が拡大していることを反映している。潜在成長率をこれまで大きく超えていたスペインの経済成長率については、2018年の予測に若干の下方修正がなされたが、これには政治的な不確実性がセンチメントと需要に与える影響が高まっていることを反映している。

-

他の先進国についても、2018年と2019年の経済成長率予測は上方修正されているが、これは特にアジア地域の先進国の経済成長が加速していることを反映している。アジア地域の先進国経済は世界の貿易と投資に特に敏感である。日本の経済成長率予測は、2018年と2019年ともに上方修正されており、これは外需予測の上方修正を反映しているほか、2018年の補正予算や、予測よりも活発だった最近の経済活動の効果が持ち越されることを反映している。

新興市場国および発展途上国グループ全体の経済成長率予測については、2018年と2019年ともに変化はなかったが、地域によって見通しに際立った違いが存在する。

-

アジアの新興市場国と発展途上国については、2018-19年の経済成長率は約6.5%であろう。これは2017年の成長率とほぼ同じである。引き続き、アジア地域が世界の経済成長の半分以上を生み出すことになる。中国では経済成長のスピードが徐々に緩やかになることが予測されているが、2018年と2019年の成長率予測については、外需増を踏まえて、秋に出した予測よりもわずかに上方修正している。一方、インドの経済成長は加速し、ASEAN原加盟国の5カ国では経済が概ね安定的に拡大するだろうと予測されている。

-

ヨーロッパの新興市場国と発展途上国では、2017年の経済成長率が5%を超えたと試算されている。2018年と2019年の活動は以前の予測よりもさらに活発になるだろうと見られている。これは、ポーランドと、とりわけトルコの経済成長率予測が上方修正されたことに起因する。この改訂には、良好な外部環境や緩和的な金融環境、ユーロ圏向けの輸出需要の高まりが反映されているほか、トルコについては緩和的な政策スタンスも踏まえている。

-

ラテンアメリカでは回復のペースが速まることが予測されている。2018年の経済成長率は秋の見通し同様に1.9%だと予測されている一方で、2019年の経済成長率は0.2%ポイント上方修正され2.6%に達する見込みである。この変更は、アメリカの需要増の恩恵を受けてメキシコの見通しが改善していること、ブラジルでは経済回復がさらに確かなものになっていること、一次産品輸出国の一部で一次産品価格の上昇と融資条件の緩和が好ましい効果を生み出すことを踏まえて行われた。一方、ベネズエラの経済成長率予測はさらに引き下げられたが、こうした上方修正がそれを補って余りあるものだった。

-

中東、北アフリカ、アフガニスタン、パキスタンの地域での経済成長もまた2018年と2019年に加速することが予測されているが、成長率は約3.5%と控えめなままである。石油価格の上昇はサウジアラビアなど石油輸出国内で内需の回復に貢献しているが、依然として必要な財政調整が今後の経済成長の重石になると予測されている。

- 2017年に2.7%であったサブサハラ・アフリカ地域の経済成長率は、2018年に3.3%、2019年に3.5%と上昇する。ナイジェリアの経済成長率予測が少し上方修正されており、地域内での経済成長のテンポは概ね秋の予測通りである。一方で、南アフリカの経済成長がさらに控えめな予想になっている。南アフリカでは政治的な不確実性が増しており、センチメントと投資を圧迫しているため、経済成長率は2018-19年に1%未満になることが現在、予測されている。

- CIS諸国の今年と来年の経済成長率は変わらず2%を超えることが予測されている。ロシアの2018年の経済成長率予測に若干の上方修正がなされたことがこれには貢献している。

リスク

この見通しに対する短期的リスクは上振れと下振れで概ね均衡しているが、2017年10月の「世界経済見通し」同様、中期的には下振れリスクの方が大きい。経済成長を脅かす際立った要因としては、近い将来になるにせよ、時間軸がより長いものになるにせよ、世界的に融資条件が現在の緩和的な水準から引き締められていくことだ。

近い将来においては、世界経済は金融市場で修正が起こることなく、その勢いを維持する可能性が高い。金融市場では、資産価格が急上昇し続けており、ボラティリティも非常に低い状態である。こうした状況については、ここ数カ月の政策面・政治面での不確実性が影響を及ぼさなかったように見える。世界経済の見通しに対する信頼感と緩和的な金融環境が今後も継続して互いを補強しあうことで、予想よりも強い勢いが生まれるかもしれない。

期間が長めの債券の利回りと米ドルについては、アメリカの税制改革に対するこれまでの反応が限定的に見え、私たちが「世界経済見通し」で用いたベースラインよりも緩やかなペースで金融政策の引き締めが起こると市場は想定している。金融市場の修正は、例えばアメリカでインフレがさらに進むという兆しが見られた場合に起こりうるだろう。この場合には、需要増に伴って、既に低い失業率をさらに押し下げる力が生じるだろう。インフレ圧力が高まり、同時に連邦準備制度の政策金利の引き上げがベースラインの予想よりも速いペースで起こることで、アメリカではタームプレミアムがさらに大きく上昇し、ドル高が進み、株価は低下するかもしれない。世界的な金融環境の引き締めは、世界の資産価格と資本の流れに影響を及ぼし、債務借換の所要額が大きい国や為替ヘッジされていないドル建て債務がある国が金融面での問題に特にさらされるだろう。

下振れリスクとしては、税制改革に対する投資の反応がベースラインの予想よりも控えめに終わる可能性があり、結果としてアメリカの主要貿易相手国では外需の強さに影響が出かねない。

中期的には、金融環境が緩和的であり続けると脆弱性が蓄積される可能性があり、これは注目すべき下振れリスクとなる。また、また、内向き志向の政策が採用されるおそれや非経済的な要因も下振れリスクとして目立っている。

-

金融脆弱性の蓄積 金融環境が緩和的であり続け、超低金利が長期化し、予想される資産価格ボラティリティも長期間にわたって低いままだと、利回りを追求する投資家が格付けの低い企業と借入国や信用力の低い世帯へのエクスポージャーを高め、中期的に脆弱性が蓄積されかねない。2017年10月の「国際金融安定報告書」で触れたように、近年、先進国の債券指標では投資格付けの低い企業の割合が顕著に増加している。新興市場国の中には、非金融企業の債務が急増している国もあり、政策的な対応が必要になっている。中国政府当局は最近、銀行以外による金融仲介に対する規制を厳格化したが、これは初めの一歩として歓迎できることだ。こうしたエクスポージャーに対する与信リスクは、短期的には世界的な経済成長に勢いがあり、借換の必要性が低いために、目には見えにくいかもしれない。短期的に警戒すべき兆候が表れないことで、結果的に利回りを求める行動を助長し、金融脆弱性の蓄積が加速し、中期的にはそれが表面化してくるかもしれない。

-

内向き志向の政策 NAFTAやイギリスと他の欧州連合諸国の間の経済協定など、長年続いてきた重要な貿易協定が再交渉されている。こうした交渉の過程や、別の場面で、貿易障壁の増加と規制の再編成によって、国際投資が阻害され、生産効率が低下し、先進国、新興市場国、発展途上国を問わず、潜在成長率の重荷となるだろう。経済成長の恩恵を社会に広く行き渡らせることができず、アメリカなど一部の国々で対外収支のバランスが悪化する場合には、内向き志向の政策を求める圧力が強まりかねない。

-

非経済的な要因 また、地政学的な緊張が、とりわけ東アジアと中東において、世界経済の中期的な成長見通しに影を落としている。さらには政治的な不確実性に伴って、改革実行に対するリスクが高まり、また、政策が方針転換されかねない。例えば、ブラジルやコロンビア、イタリアやメキシコといった国々で選挙が予定されている。大西洋でのハリケーンやサブサハラ・アフリカやオーストラリアでの旱魃など最近の異常気象の動きは猛烈な気象現象が頻発するリスクを示している。こうした気象現象は発生した地域に壊滅的な人道的コストや経済的な損害をもたらす。また、移民の流れが起こっているところにこうした気象現象が増えると、既に脆弱な移民受入国がさらに不安定化しかねない。

政策

先進国、新興市場国と発展途上国を結束させる共通の政策目標が2つある。まず1つ目の政策目標は潜在的なGDP成長率を高めることだが、生産性を高める構造改革を通じてこれは行うべきだ。加えて、高齢化が進む先進国では特にそうだが、労働参加率の向上も潜在成長率を高める施策として用いるべきである。同時に経済成長の恩恵を人々が広く分かち合えるようにしなければならない。2つ目の政策目標は、より積極的な金融規制を通じて、また必要な場合にはバランスシートの修復と財政バッファーの強化によって、レジリエンスを高めることが不可欠になっている。低金利でボラティリティが低い環境では、破壊的なポートフォリオの調整が行われ、資本フローが逆流する可能性があるため、特に行動をとることが重要となる。現在、循環的な経済成長局面にあることで、構造改革やガバナンス改革を行うためにまたとない機会が生まれている。

優先課題は共通しているものの、最適な政策の組み合わせは国ごとに異なる。これは最適な政策ミックスが、各国の景気循環の局面や利用可能な政策余地によって左右されるためである。

-

先進国 GDPが潜在成長率に近い成長をしている先進国では、賃金が伸び悩み、物価圧力がいまだに弱いため、金融政策正常化は注意深くデータに依拠した形で進めていく必要がある。しかしながら、アメリカなど失業率は低く、さらに下がることが予測されている国々では、現在の予測よりもインフレが加速した場合には、より速いペースでの政策の正常化が必要になるかもしれない。アウトプット・ギャップが今も持続的に存在しインフレ率が中央銀行の目標を下回る先進国では、緩和的な金融政策の継続が望ましい。いずれの場合でも財政政策は中期的な目標に力点を置くべきであるが、これには潜在成長率を高めるための公共投資や、伸びしろが存在する場合には労働参加率を向上させるための施策が含まれる。一方で、こうした財政政策は政府債務を持続可能な形で推移させるものであるべきだし、過度の対外収支不均衡も改善できるものでないといけない。財政健全化が必要な国では、経済成長の大きな重石にならないようにそのペースをうまく調整するべきである。一方で、公衆衛生や教育の品質を高められるように、また、構造変化によって負の影響を受ける人々を含めて弱者を守れるように、政策を方向付けていく必要がある。

-

新興市場国 新興市場国では、改善された金融政策の枠組みがコアインフレ率の低下に貢献した。その結果、経済活動の活力が低下してしまう場合には金融政策を用いて需要を下支えする余地が生まれた。それと比べて、財政政策は徐々にバッファーを再構築する必要性から概してより大きな制約に直面したが、この傾向はとりわけ一次産品に依存した新興市場国や発展途上国で顕著だった。最近、一次産品価格が循環的な上昇局面にあることで時間に猶予が生まれているが、政策担当者は改革や予算面での調整を後回しにする誘惑にかられてしまわぬように注意しなければいけない。為替レートの柔軟性は、為替相場のミスアライメントが持続することを防ぎ、ショックに対する調整を促進し、金融上の不均衡や対外収支不均衡の蓄積を抑制することで、国内政策を補うことができる。

-

低所得国 低所得国にとっての政策課題は特に複雑である。というのも、ときに互いに矛盾する複数の目標が含まれているからだ。こうした目標の例としては、短期的な経済活動を下支えすることや、持続的な開発目標 (SDGs) に向けて前進し続けるために経済の多様化を促進し潜在成長率を高めることがある。加えて、一次産品に経済が依存し、一次産品価格のさえない見通しに対処している国々を中心に、レジリエンスを高めるためにバッファーを強化する必要がある。また、多くの場合、既に高い水準にある債務がさらに膨張している問題にも対策を打つべきだ。政策イニシアティブが引き続き注力すべきなのは、課税ベースの拡大、歳入確保、債務管理の改善、支給先の対象設定が良くない補助金の縮小である。加えて、潜在成長率を高め、人々全員の生活を改善するインフラや医療、教育といった分野に支出を振り向けることにも重点的に取り組むべきである。マクロプルーデンスの枠組みや為替レートのさらなる柔軟性を強化する努力によって、資源配分や脆弱性の削減、レジリエンス強化がさらに改善されるだろう。

協調的な多国間協力は、世界的な経済活動に生まれている最近の勢いを維持するために、中期的な見通しをさらに良いものとするために、テクノロジーの進歩や世界的な経済統合の恩恵をより広く行き渡らせるために、必須であり続けている。優先分野は例えば、金融規制改革アジェンダを継続すること、税制や労働基準、環境基準の面での激しい「底辺への競争」を避けること、ルールに基づいた多国間の貿易枠組みを近代化すること、世界的な金融セーフティネットを強化すること、コルレス銀行関係を維持すること、国境を超えた資金洗浄や組織犯罪、テロリズムを抑制すること、気候変動に対して緩和策・適合策をとることである。