米国では金利が20年ぶりの高さとなり、ドルは世界の他の通貨に対して急上昇している。国際金融・貿易においてドルが果たす非常に大きな役割を踏まえると、そして、過去の経験からすれば、新興市場国が懸念を抱くのは当然である。

米国における急速な金融引き締めとドル高は、新興市場国における急激な資本逃避と金融危機につながりうることがわかっている。だが幸い、われわれはまだ新興市場国の危機に直面していない。

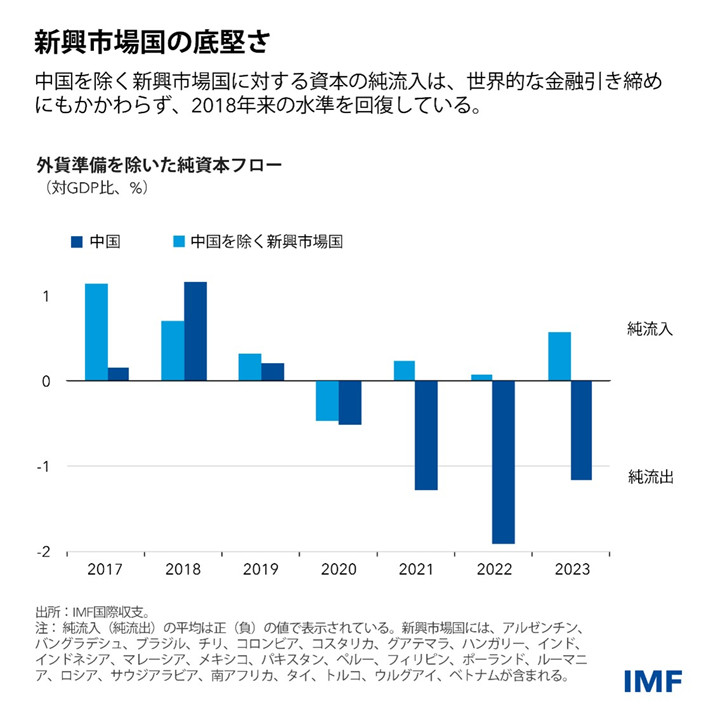

IMFの最新の「対外セクター報告書」では、新興市場国に対する資本流入がパンデミック後の低い水準から回復していることが示されている。中国を除く新興市場国に対する純資本流入は、昨年、1,100億ドル(GDPの0.6%)に増加し、2018年以降で最高となった。

さすがに、世界的な金融引き締めの下、新興市場国ではより変動性が高い証券投資の純流入額は減少しているものの、外国直接投資(FDI)の純流入額はより安定的に推移している。

例外は中国である。同国では、資本の純流出が見られ、2022年から2023年にかけてはFDIの流入もマイナスとなっている。その一部は、多国籍企業による利益還流を反映していると考えられる。しかし、中国の成長に関する期待の変化と地経学的分断もそれに反映されている可能性がある。

実際には、世界的な金融引き締めの中で、大半の新興市場国は底堅さを示している。その理由のひとつとして、ファンダメンタルズの改善がある。事実、今では多くの国がより強固な財政・通貨・金融政策枠組みと、より効果的な政策・ツールの実施による恩恵を受けている。

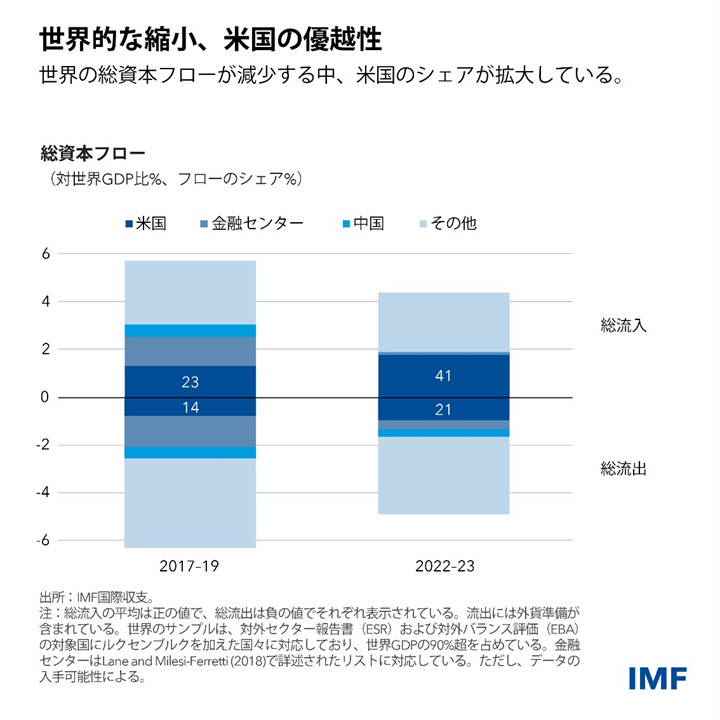

しかし、これは全体像の一部に過ぎない。上で示した純流入のパターンからは、世界的なグロスの資本フローの縮小が見えてこない。つまり、世界的に見て、総流入額(外国人による資産購入)も総流出額(居住者による外国における資産購入)もともに減少しているのだ。

2022年から2023年にかけて、世界の総資本流入は2017~2019年と比べて対世界GDP比5.8%から4.4%へ、額にして4.5兆ドルから4.2兆ドルへと減少している。

この減少の裏には、国による大きな違いが隠されている。米国は世界の総資本流入の41%を占めているが、2017~2019年の23%からシェアをほぼ倍増させている。米国からの総流出も同様に増加しており、世界全体の総資本流出に占める割合は14%から21%に拡大している。他方、同じ時期に世界から中国へのグロスの資本流出入は大幅に減少しており、金融センターについてはさらに劇的な総フローの減少が見られる。

これは金融の分断が進んでいることの証であるかもしれないが、金融センターにおいて大規模多国籍企業が租税・規制戦略を一部巻き戻したことで、世界の資本フローに占めるそうした金融センターのシェアが大幅に低下したことを部分的に反映している可能性もある。

世界的にフローが縮小する中、新興市場国は、米金利がより長くより高い水準にとどまるという見通しを乗り越える助けとなってきた最近のマクロ経済枠組みの改善やより効果的な政策、より強力な制度により一層注力する必要がある。

各国には、資本フローのボラティリティがもたらすストレスに対処する上で、利用可能なさまざまなツールもある。IMFの統合的な政策枠組みは、可能な限り最善のポリシーミックスを調整する上で役に立つものであり、各国が現下のドル高期を乗り切る助けにもなる。