金利の上昇と市場の乱高下に見る金融安定性リスク増大の兆候

急激なインフレの定着を防ぐために中央銀行が金融政策の正常化を加速させている影響で、世界金融環境がタイト化している

Credit Chunyip Wong/iStock by Getty Images

Credit Chunyip Wong/iStock by Getty Images

金融環境は中央銀行の利上げ継続を受けてタイト化しており、世界中で不確実性が高まる中で、金融安定性へのリスクが著しく上昇した。

IMFの最新の「国際金融安定性報告書(GFSR)」で論ずるように、金融システムが直面する主要な課題として、数十年来の高インフレ、多くの地域で悪化し続ける経済的展望、絶え間ない地政学的リスクが挙げられる。

インフレ圧力の定着を防止するために毅然として高インフレと闘う中央銀行は、金融政策の引き締めを加速する必要に迫られた。さらに、先進国と新興国のどちらの中央銀行も、部門や地域を跨いで拡大するリスクと脆弱性に対峙している。

金融の脆弱性は政府部門で高まっており、多くの政府で債務が増加している。保険会社、年金基金、ヘッジファンド、ミューチュアル・ファンドのようなノンバンク金融機関でも状況は同じだ。金利上昇はバランスシートが逼迫している事業体をさらに圧迫した。

それと同時に、金利と資産価格のボラティリティが高いことを要因として、一部の重要な資産クラスでは所定の価格で取引を行える手軽さやスピードが失われている。この市場流動性の低さは、以前から存在していた脆弱性と相まって、今後数か月に急速かつ無秩序なリスクの価格調整(リプライシング)が起きた場合に、リプライシングが増幅する可能性がある。

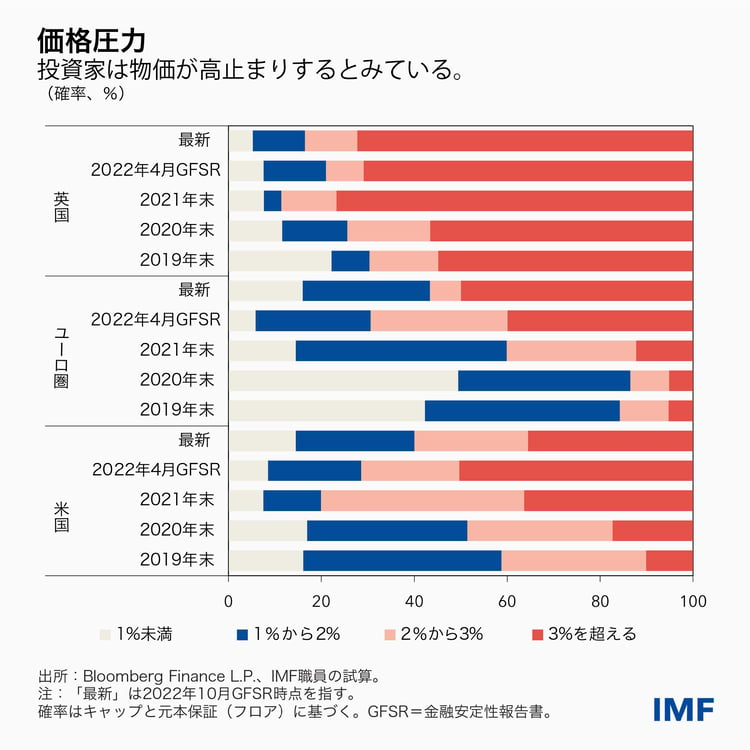

投資家は経済的・政策的な不確実性の高まりを受けて、リスク回避的な態度を強めており、世界市場は切迫した状況にある。金融資産価格が下落している背景には、金融政策の引き締めや、経済的展望の悪化、景気後退に関する懸念の高まりなどがあるが、ハードカレンシーの借入コストが増加していることや、一部のノンバンク金融機関でストレスに拍車がかかっていることも原因である。債券利回りは信用格付を問わず広範に上昇しており、多くの国と企業にとって借入コストが既に過去10年で、あるいはそれ以上の期間で最高の水準まで上昇している。

不動産部門の懸念

多くの国に見られる不動産部門の低迷により、リスクへの懸念が高まっており、これが銀行やマクロ経済へと拡大・波及しうる。住宅市場へのリスクは拡大しつつあるが、その原因には住宅ローン金利の上昇や融資基準の厳格化が挙げられ、潜在的な借り手が大量に市場から締め出されているところだ。一部の市場セグメントでは、過熱している住宅評価額が急激に是正されるかもしれない。

新興市場国は、高水準の対外借入コスト、インフレの高止まり、変動の激しい一次産品市場といった複数のリスクに対応を迫られている。また、世界経済に関する不確実性の高まりや、先進国による政策の引き締めも、新興市場国が直面している問題である。

特にフロンティア市場(一般的に小規模な発展途上国)では、金融環境の引き締まり、ファンダメンタルズの悪化、乱高下する一次産品価格への高いエクスポージャーなど、さまざまな要因が組み合わさって深刻な圧力に直面している。

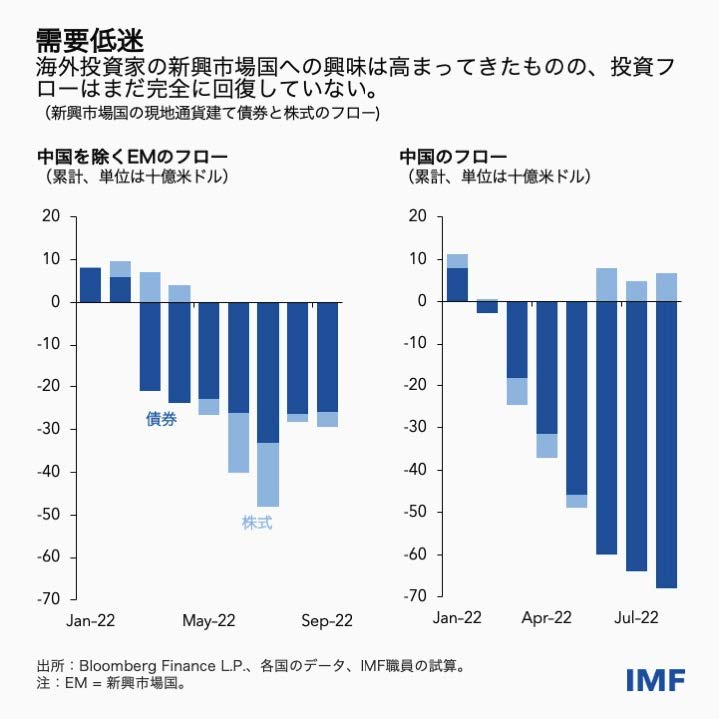

今までのところ、投資家たちは新興市場国を国毎に区別している。多くのフロンティア市場国はソブリン債のデフォルトに陥る恐れがある一方で、大規模な新興市場国の多くは、今日に至るまで対外的な脆弱性に高い強靭性を示している。とは言え、外国人投資家は、資金流出が安定化した今年度前半から一転し、再び資金を引き揚げている。

新興市場国・フロンティア市場国による、米ドルなどの主要通貨建ての債券発行は、2015年以降最低のペースにまで鈍化している。外貨建て資金調達へのアクセスが改善されなければ、多くのフロンティア市場の発行体は、代替の資金調達源および債務の返済期限延長・再編を模索しなければならない。

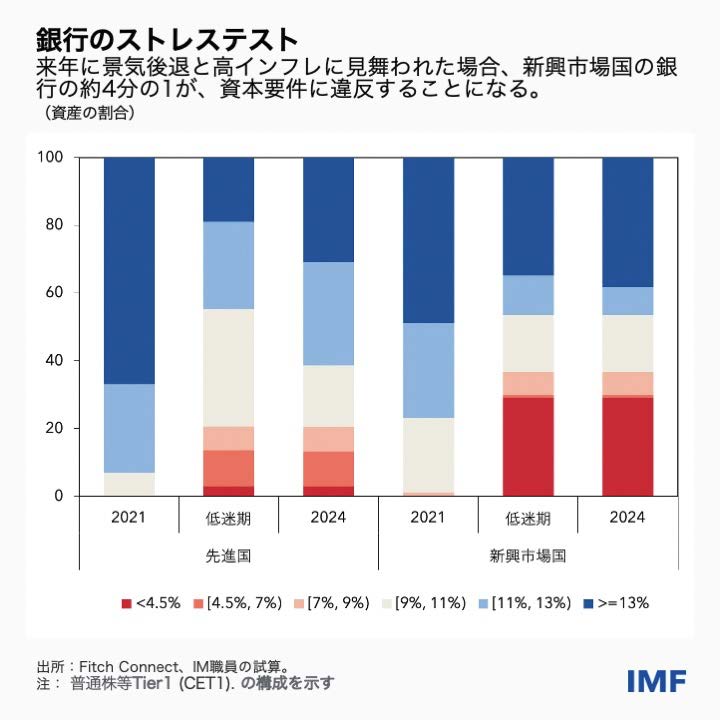

世界の銀行部門は高水準の資本基盤と潤沢な流動性バッファーによって下支えされている。しかしながら、IMFのグローバル銀行のストレステスト;が警鐘を鳴らしているように、一部の銀行ではバッファーが不足している可能性がある。 来年、金融環境の急速な引き締めが高インフレの中で世界的な景気後退を引き起こすと仮定すれば、29%の新興市場国の銀行(資産ベース)が資本要件に違反するだろう。先進国の銀行に関しては、その大半が遥かに良好な状態であることがストレステストで示唆されている。

厳しいマクロ経済環境は、世界の企業部門にも圧力を与えている。信用スプレッドは大幅に拡大し、コスト高が企業の利益を圧迫している。小規模企業の間では、借入コストの上昇や財政支援の削減により倒産する企業が増加し始めている。

政策助言

中央銀行は、信頼性を損なうようなインフレ期待の不安定化を回避しながら、インフレを目標に戻すために断固として行動しなければならない。政策決定や価格安定性へのコミットメント、政策引き締めの必要性に関する明確なコミュニケーションが、信頼性を維持し、市場のボラティリティを回避する上で不可欠となろう。

金融政策の引き締めペースが各国で異なることに対応するためには為替相場が柔軟であることが重要だ。為替変動が中央銀行の政策伝播メカニズムを妨げたり、より広範な金融安定性リスクにつながるような場合には、外国為替市場介入ができるだろう。IMFの統合的な政策枠組み(IPF)で示しているように、こうした介入は、統合的なアプローチの一環として位置付けるべきだ。

新興市場国とフロンティア市場国は、債権者を早期に関与させ、多国間協調や国際支援を通じで債務リスクを軽減すべきである。過剰債務に陥っている国は、二国間債権国や民間部門と協働で予防的な債務編成に着手し、犠牲の大きい債務不履行(デフォルト)や長期的な市場アクセスの喪失を回避する必要がある。妥当な場合には、G20の共通枠組みを活用すべきだ。

政策当局者は今、常軌を逸するほど困難な金融安定性環境に直面している。現在のところ世界にシステミックな事象は顕在化していないものの、脆弱性が集中する分野に取り組むため、採用したマクロプルーデンス施策を調整して対処し、さらなる脆弱性の蓄積を抑制すべきである。不確実性が高い現状においては、こうした潜在的な脅威の抑止と、金融環境の無秩序な引き締めの回避を上手く両立させることが極めて重要である。

— 本ブログ記事は、2022年10月「国際金融安定性報告書(GFSR)」の第1章「高インフレの新環境における金融の安定性」に基づき執筆されている。