Credit Chunyip Wong/iStock by Getty Images

Credit Chunyip Wong/iStock by Getty Images

As condições financeiras vêm se tornando mais restritivas à medida que os bancos centrais continuam a elevar as taxas de juros. Em meio a uma conjuntura mundial bastante incerta, os riscos para a estabilidade financeira cresceram substancialmente.

Entre as principais questões enfrentadas pelos sistemas financeiros, destacam-se a inflação em níveis elevados como não se via há várias décadas, a deterioração contínua das perspectivas econômicas em muitas regiões e a persistência dos riscos geopolíticos, como discutimos na mais recente edição do nosso Relatório sobre a Estabilidade Financeira Mundial.

Para evitar que as pressões inflacionárias se tornassem arraigadas, diante de uma inflação persistentemente elevada, os bancos centrais tiveram que acelerar o aperto da política monetária. Além disso, tanto nas economias avançadas quanto nas de mercados emergentes, as autoridades monetárias também estão enfrentando riscos e vulnerabilidades maiores em diversos setores e regiões.

As vulnerabilidades financeiras são elevadas tanto para governos, muitos deles com dívidas crescentes, como para instituições financeiras não bancárias, como seguradoras, fundos de pensão, fundos de hedge e fundos mútuos. Os juros em alta aumentaram a tensão para os entes com balanços já pressionados.

Ao mesmo tempo, a facilidade e rapidez com que os ativos podem ser negociados a um determinado preço vem se deteriorando em algumas classes de ativos importantes devido à volatilidade das taxas de juros e dos preços dos ativos. Essa baixa liquidez dos mercados, combinada com vulnerabilidades já existentes, pode ampliar uma eventual reprecificação rápida e desordenada do risco, caso isso venha a ocorrer nos próximos meses.

Os mercados mundiais estão revelando pressões, pois, recentemente, os investidores passaram a mostrar-se mais avessos ao risco em meio ao crescimento da incerteza acerca da economia e das políticas econômicas. Os preços dos ativos financeiros caíram com o aperto da política monetária, as perspectivas econômicas deterioraram-se, o temor de uma recessão aumentou, os empréstimos em moeda forte tornaram-se mais caros e o estresse em algumas instituições financeiras não bancárias ampliou-se. Os rendimentos dos títulos estão subindo amplamente em todas as classificações de crédito, com os custos dos empréstimos para muitos países e empresas já chegando aos seus níveis mais altos numa década ou mais.

Preocupação com o setor imobiliário

A atividade hesitante no setor imobiliário em muitos países gera preocupação quanto aos riscos que poderiam ampliar-se e espalhar-se para os bancos e para a macroeconomia. Os riscos para os mercados imobiliários estão crescendo devido à elevação dos juros do crédito imobiliário e ao aperto dos condições dos empréstimos, que têm empurrado para fora do mercado muito mais mutuários em potencial. Avaliações excessivas em alguns segmentos do mercado poderiam sofrer ajustes drásticos.

Os mercados emergentes estão enfrentando uma multiplicidade de riscos, como os custos elevados de empréstimos externos, a inflação persistentemente alta e a volatilidade dos mercados de commodities. Além disso, enfrentam um aumento da incerteza em torno da economia mundial e políticas mais austeras nas economias avançadas.

As pressões são particularmente fortes nos mercados de fronteira — de modo geral, economias em desenvolvimento de menor porte — onde os desafios têm como determinantes uma combinação de condições financeiras mais restritivas, deterioração dos fundamentos e grande exposição à volatilidade dos preços das commodities.

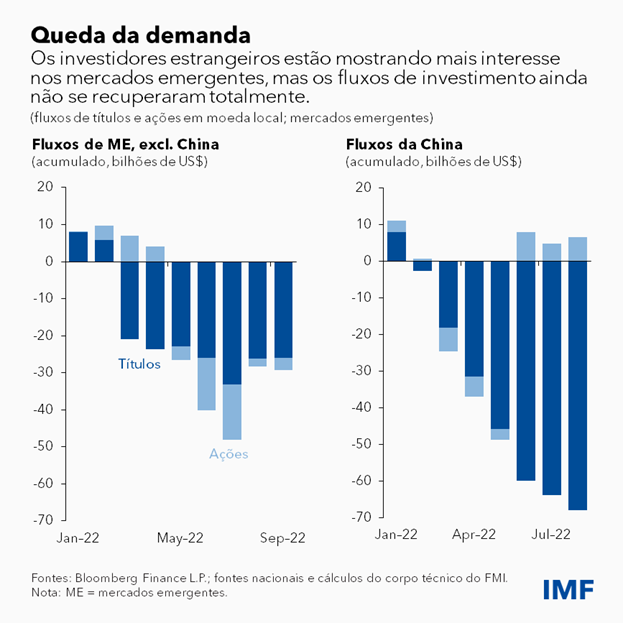

Até agora, os investidores continuam a diferenciar entre as economias de mercados emergentes. Embora muitos dos mercados de fronteira corram o risco de inadimplência soberana, muitas das maiores economias de mercados emergentes têm se mostrado mais resistentes a vulnerabilidades externas até o momento. Isso posto, após a estabilização dos fluxos de saída no primeiro semestre do ano, os investidores estrangeiros estão novamente se retraindo.

A emissão de títulos em dólares americanos e em outras moedas importantes por economias de mercados emergentes e de fronteira recuou para o seu ritmo mais lento desde 2015. Sem a melhoria do acesso a financiamento estrangeiro, muitos emissores dos mercados de fronteira precisarão buscar fontes alternativas e/ou reprogramar e reestruturar a dívida.

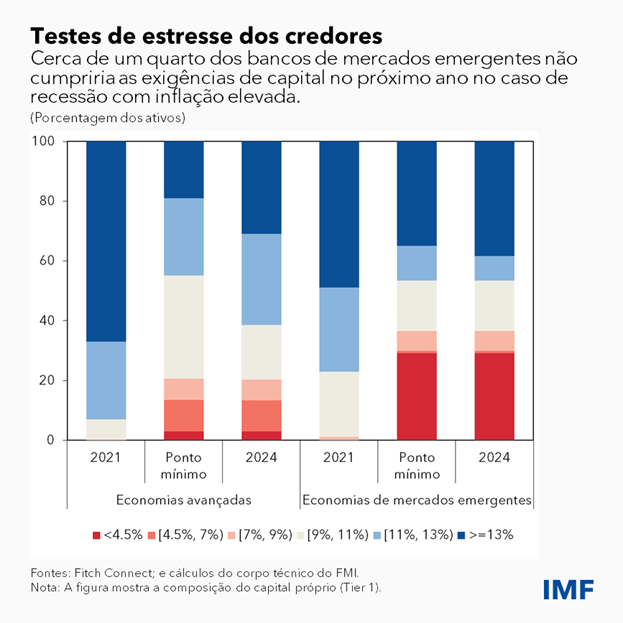

O setor bancário mundial tem se apoiado em níveis elevados de capital e em fortes reservas de liquidez. Contudo, o teste de estresse de bancos mundiais feito pelo FMI adverte que essas reservas talvez não sejam suficientes para alguns. No caso de um forte aperto das condições financeiras causar uma recessão mundial no próximo ano em meio a uma inflação alta, 29% dos bancos de mercados emergentes (segundo os ativos) não conseguiriam cumprir as exigências de capital. A maioria dos bancos em economias avançadas se sairia bem melhor, indica o teste.

O ambiente macroeconômico desafiador também está pressionando o setor empresarial mundial. Os spreads de crédito aumentaram substancialmente, e os altos custos estão corroendo os lucros das empresas. No caso das de pequeno porte, o número de falências já começou a aumentar devido à alta dos custos dos empréstimos e à diminuição do apoio fiscal.

Recomendações em matéria de políticas

Os bancos centrais precisam agir com determinação para trazer a inflação de volta à meta e evitar uma desancoragem das expectativas de inflação, o que prejudicaria a sua credibilidade. A comunicação clara acerca das decisões em termos de políticas, do compromisso com a estabilidade de preços e da necessidade de um aperto monetário ainda maior será crucial para preservar a credibilidade e evitar a volatilidade do mercado.

A flexibilidade do câmbio ajuda os países a se ajustar ao ritmo diferencial do aperto da política monetária nos diversos países. Nos casos em que a flutuação da taxa de câmbio impeça o mecanismo de transmissão monetária do banco central e/ou gere riscos mais amplos para a estabilidade financeira, pode-se recorrer a uma intervenção cambial. Tais intervenções devem fazer parte de uma abordagem integrada para enfrentar as vulnerabilidades, conforme estabelecido no Quadro Integrado de Políticas.

Convém às economias de mercados emergentes e de fronteira reduzir o risco da dívida por meio do envolvimento precoce com os credores, cooperação multilateral e apoio internacional. No caso dos excessivamente endividados, os credores bilaterais e do setor privado devem coordenar uma reestruturação preventiva para evitar o alto custo da inadimplência e a perda prolongada de acesso ao mercado. Conforme o caso, o Quadro Comum do G-20 deve ser aplicado.

As autoridades enfrentam um ambiente excepcionalmente desafiador para a estabilidade financeira. Embora nenhum evento mundialmente sistêmico tenha se materializado até o momento, deve-se evitar o acúmulo de mais vulnerabilidades, ajustando ferramentas macroprudenciais específicas para enfrentar bolsões de riscos. Neste ambiente altamente incerto, será crucial encontrar um equilíbrio entre conter essas possíveis ameaças e evitar um aperto desordenado das condições financeiras.

— Este blog baseia-se no capítulo 1 do Relatório sobre a Estabilidade Financeira Mundial de outubro de 2022, “Estabilidade financeira no novo ambiente de inflação alta”.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos concentram-se nas consequências agregadas da evolução dos mercados de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.