各国央行持续加息,金融环境已经收紧。在高度不确定的全球环境下,金融稳定风险已大幅上升。

正如我们在最新一期《全球金融稳定报告》中所讨论的,金融体系面临如下重大问题:通胀达到数十年来的高位,许多地区经济前景持续恶化,以及地缘政治风险持续存在。

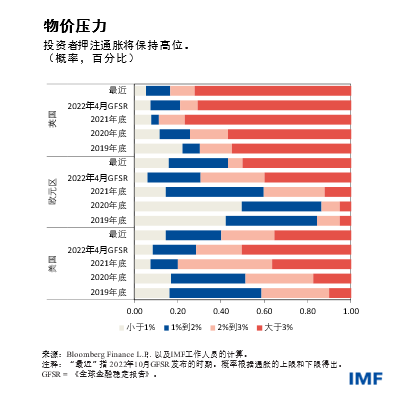

为防止通胀压力变得根深蒂固,正在应对顽固高通胀的各国央行不得不加快货币政策收紧的步伐。不仅如此,发达经济体和新兴经济体的央行都面临着不同部门、地区存在更大风险和脆弱性。

各国政府(其中的许多都已债台高筑)以及保险公司、养老基金、对冲基金和共同基金等非银行金融机构的金融脆弱性加剧。利率上升加剧了资产负债表吃紧实体的压力。

同时,对于一些关键资产类别而言,由于利率和资产价格不稳定,以给定价格出售资产的难度加大、速度更慢。市场的流动性不足,再加上先前本已存在的脆弱性,可能在未来几个月放大风险定价的快速、无序调整。

在经济和政策不确定性加剧的情况下,由于近期投资者避险情绪升温,全球市场正表现出紧张态势。随着货币政策收紧、经济前景严重恶化、经济衰退担忧增加、硬通货借款成本上涨,以及非银行金融机构压力加剧,金融资产价格已经下跌。不同信用评级的国家政府债券收益率均在普遍上升,许多国家和企业的借款成本已上升至十多年来的最高水平。

房地产问题

许多国家的房地产行业岌岌可危,让人们担忧房地产行业的风险可能扩大并溢出至银行和宏观经济。由于住房贷款利率的上升和贷款发放标准的收紧,房地产市场面临的风险正在增加,越来越多的潜在借款人正被挤出市场。在某些细分市场,过高的房地产估值可能突然大幅调整。

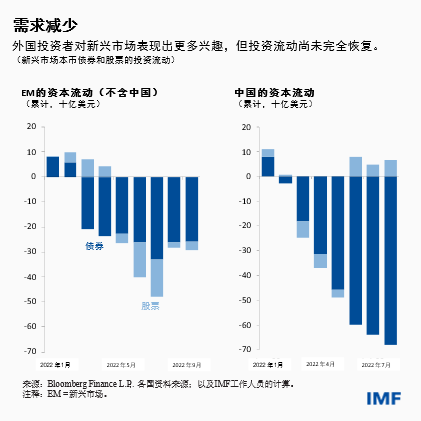

新兴市场正面临着多重风险,包括高昂的外部借款成本、居高不下的通胀以及波动剧烈的大宗商品市场。它们还面临着高度不确定的全球经济形势和发达经济体政策收紧的影响。

前沿市场(通常是小型发展中国家)的压力尤其严重。金融环境收紧、基本面恶化以及对大宗商品价格波动拥有巨大敞口等因素共同作用,给这些市场带来了诸多挑战。

到目前为止,投资者继续区别对待不同的新兴市场经济体。尽管许多前沿市场面临主权违约的风险,但迄今为止,许多规模最大的新兴市场对外部脆弱性展现出了较强的韧性。尽管如此,继今年上半年资本流出企稳后,目前外资投资者正再次撤出资金。

新兴市场和前沿市场经济体以美元和其他主要币种计价债券的发行速度已放缓至2015年以来的最低水平。如果无法改善外部融资,许多前沿市场发行人将不得不寻求其他的资金来源和/或调整债务安排和进行债务重组。

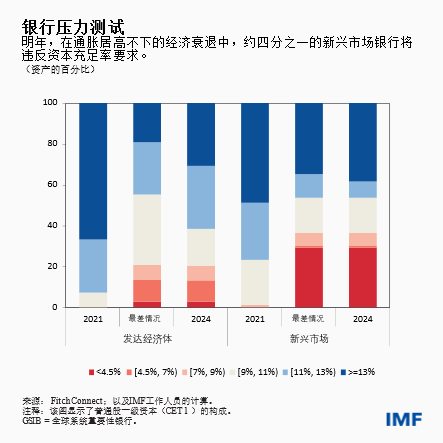

全球银行业具有较高的资本充足率和充裕的流动性缓冲。然而,IMF的全球银行压力测试警告称,对一些银行来说,这些缓冲可能仍不足够。在金融环境突然急剧收紧的情况下,全球经济将在高通胀下于2023年陷入衰退,多达29%的新兴市场银行(按其资产规模计算)将违反资本充足率要求。但压力测试显示,大多数发达经济体银行的情况会好得多。

充满挑战的宏观经济环境也给全球企业部门带来了压力。信用利差大幅扩大,高昂的成本正在侵蚀企业利润。小企业的破产数量已开始增加,因为它们受借款成本上升和财政支持减少的影响更大。

政策建议

各国央行必须采取果断行动,将通胀恢复至目标水平并避免通胀预期脱锚,以防止央行信誉受损。央行应围绕其政策决定、维持价格稳定的承诺以及进一步收紧政策的必要性进行明确沟通,这对维护央行信誉、避免市场波动至关重要。

汇率弹性有助于各国做出调整,以适应各国货币政策收紧步伐的差异。如果汇率变动阻碍了央行货币政策的传导机制和/或产生了更广泛的金融稳定风险,则可以使用外汇干预措施。此类干预措施应成为IMF综合政策框架中规定的解决脆弱性的综合方法的一部分。

新兴经济体和前沿市场应通过与债权人开展早期接触、进行多边合作和寻求国际社会的支持来降低债务风险。对于那些已经陷入债务困境的国家,双边和私人部门债权人应开展协调进行预防性的债务重组,以此避免成本高昂的债务违约和出现长期无法入市融资的局面。在适当情况下,它们还应当利用二十国集团的共同框架。

政策制定者们面临着极具挑战性的金融稳定环境。虽然到目前为止还没有出现全球系统性事件,但政策制定者们应调整特定的宏观审慎工具来应对风险,遏制金融脆弱性的进一步积累。在当前高度不确定的环境下,当局应在遏制上述潜在威胁和防止金融环境无序收紧之间取得平衡。

——本博客在2022年10月《全球金融稳定报告》第一章“在全新的高通胀环境下维护金融稳定”基础上撰写完成。

*****

Tobias Adrian是IMF金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的理学硕士学位,以及巴黎第九大学的硕士学位