Les achats d’actifs peuvent constituer un instrument efficace, mais il est essentiel de limiter autant que possible les risques qu’ils font peser sur l’indépendance de la banque centrale et la stabilité des prix.

Au cours des deux dernières décennies, les banques centrales des pays émergents ont nettement gagné en crédibilité quant à leur capacité à mener une politique monétaire contracyclique. Durant la crise de la COVID, nombre d’entre elles ont non seulement abaissé leur taux d’intérêt de façon substantielle, mais aussi déployé une panoplie d’outils en vue de rétablir le fonctionnement du marché, dont les achats d’actifs. Alors qu’aujourd’hui certaines d’entre elles envisagent d’adopter des mesures de resserrement, il convient d’examiner de plus près les enjeux de leur probable recours à ces instruments à l’avenir.

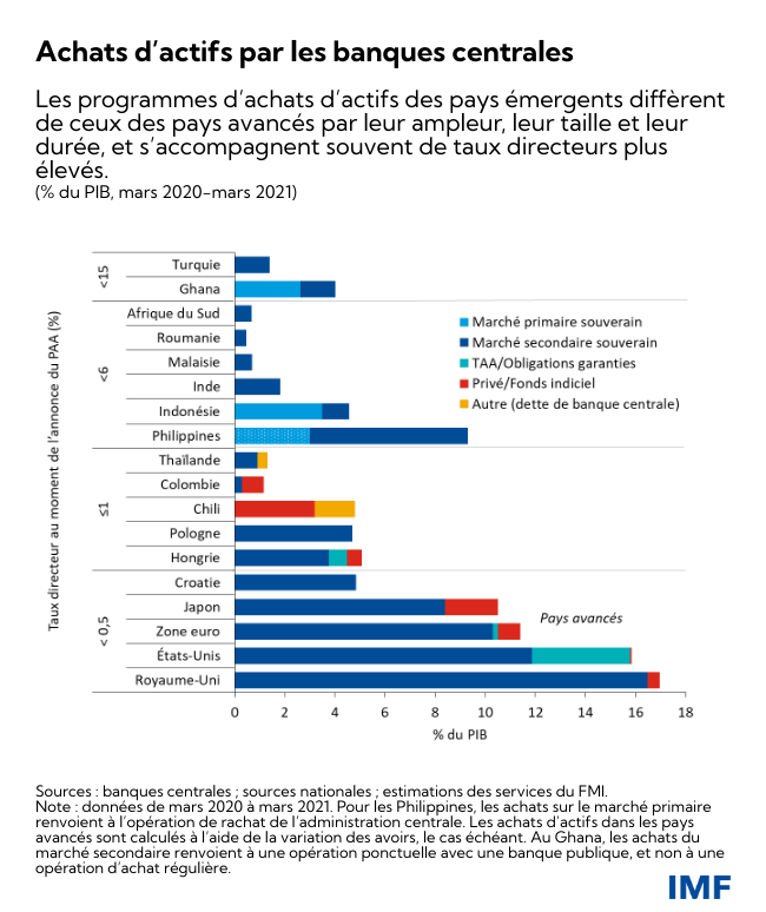

Auparavant, ce sont principalement les banques centrales des pays avancés qui achetaient des titres de dette publique. Toutefois, des banques centrales de pays comme l’Afrique du Sud, la Pologne et la Thaïlande ont procédé, pour la première fois de leur histoire, à des achats d’actifs de grande ampleur afin de lutter contre les dysfonctionnements du marché.

Leurs interventions ont indéniablement atténué les tensions sur les marchés. Cependant, les dirigeants de ces pays et d’autres pays émergents et en développement doivent s’appuyer sur d’autres éléments d’appréciation fondamentaux pour définir une ligne de conduite pour l’avenir.

Le plus important est de déterminer s’il faut considérer les achats d’actifs comme une mesure exceptionnelle appliquée pour lutter contre la crise de la COVID ou comme un nouvel outil venant enrichir durablement la panoplie des banques centrales. Dans le même temps, il est nécessaire de gérer les risques qui y sont associés, dont la prédominance de la politique budgétaire, la monétisation de la dette ou une prise de risque excessive.

Ces questions, entre autres, sont analysées en détail dans un récent document des services du FMI que nous avons coécrit. Dans la suite de ce billet, nous résumons nos conclusions et présentons plusieurs principes directeurs préliminaires.

Les achats d’actifs : des instruments efficaces qui s’accompagnent de risques

Lors des crises précédentes, les banques centrales de nombreux pays émergents et en développement ont été peu enclines à réaliser des achats d’actifs par crainte d’une réaction hostile du marché. Or, les achats ciblés d’actifs que certaines d’entre elles ont effectués lors de la crise de la COVID ont contribué à réduire les tensions sur les marchés financiers sans provoquer de sorties de capitaux ou de pressions sur les taux de change notables.

Cette expérience globalement positive donne à penser que ces banques centrales pourraient également utiliser cet instrument lors de futurs épisodes de turbulences sur les marchés, comme indiqué dans une édition récente du Rapport sur la stabilité financière dans le monde.

Cependant, si les achats d’actifs apparaissent comme un moyen efficace pour ces banques d’atteindre plus facilement les objectifs fixés dans leur mandat, ils soulèvent des risques considérables.

Le risque de bilan est évident : les banques centrales peuvent perdre de l’argent si elles acquièrent des titres de dette d’État ou d’entreprises lorsque les taux d’intérêt sont faibles sur l’ensemble de la courbe des échéances et que les taux directeurs augmentent ensuite fortement. Si son bilan est fragile, une banque centrale peut être moins disposée à s’acquitter de son mandat, ou s’en trouver incapable, lorsqu’un durcissement monétaire est nécessaire car les mesures à appliquer pourraient nuire à sa position financière.

Un autre risque est celui de la « prédominance de la politique budgétaire » qui désigne les cas où le gouvernement fait pression sur la banque centrale pour qu’elle adopte une orientation favorable aux objectifs de celui-ci. Une banque centrale peut ainsi lancer un programme d’achat d’actifs, conformément à son mandat, mais avoir du mal à y mettre fin. En effet, le gouvernement pourrait s’habituer à un financement peu coûteux résultant des interventions de la banque centrale et pousser cette dernière à maintenir sa politique, même en cas de hausse de l’inflation et donc en contradiction avec l’objectif de stabilité des prix. Il en résulterait une perte de confiance dans la capacité de la banque centrale à contenir l’inflation à un niveau faible et stable, perte de confiance qui pourrait engendrer des épisodes d’inflation élevée et volatile.

Lors d’une table ronde organisée récemment par le FMI sur les nouveaux outils de politique monétaire dans les pays émergents et en développement, Lesetja Kganyago (gouverneur de la Banque de Réserve d’Afrique du Sud), Elvira Nabiullina (gouverneure de la Banque de Russie) et Carmen Reinhart (économiste en chef du Groupe de la Banque mondiale) ont mis l’accent sur les risques de bilan et de prédominance de la politique budgétaire tout en attirant l’attention sur d’autres effets indésirables. En particulier, les achats d’actifs pourraient certes permettre de réduire les risques se situant dans la queue de la distribution, mais ce type d’instruments pourraient avoir des effets pervers, comme favoriser une prise de risque excessive ou affaiblir la discipline de marché. Par ailleurs, une politique interventionniste dans la tenue de marché pourrait entraver le développement des marchés financiers.

Principes applicables aux achats d’actifs

Dans notre récent article sur les achats d’actifs et le financement direct, nous proposons plusieurs principes directeurs visant à mettre à profit les avantages de cet outil tout en maîtrisant les risques qui y sont associés. Ainsi, l’utilisation de ces instruments par les banques centrales des pays émergents et en développement nous semble pertinente, notamment lors d’épisodes de très fortes tensions sur les marchés financiers, mais il est essentiel qu’elle repose sur un cadre de politique robuste et crédible.

Un principe fondamental est que la banque centrale doit disposer de la marge de manœuvre nécessaire pour ajuster son taux direct de façon à s’acquitter de son mandat. Ce point est capital. Les banques centrales payent les actifs qu’elles achètent en émettant des réserves. Ces réserves supplémentaires sont susceptibles d’engendrer de fortes tensions inflationnistes sauf si la banque centrale est en mesure de stériliser ses réserves en relevant son taux directeur à un niveau compatible avec la stabilité des prix.

Il existe un principe étroitement lié : tout achat par la banque centrale doit relever de sa propre initiative et avoir pour but la réalisation des objectifs fixés dans son mandat (et non ceux du gouvernement). L’ampleur et la durée des achats d’actifs doivent être conformes à ces objectifs : si ces achats visent à assurer la stabilité financière, ils devraient normalement être faibles et progressivement abandonnés lorsque les tensions financières s’estompent, tandis que s’ils sont effectués pour soutenir l’économie, ils pourraient être plus vastes et plus durables.

Le meilleur moyen de respecter ce principe est de faire en sorte que la banque centrale achète des actifs sur le marché secondaire et non « directement » sur le marché primaire ou par un mécanisme de découvert. Le financement direct offre au gouvernement la possibilité de définir facilement tant la taille du bilan de la banque centrale que le taux d’intérêt à verser, ce qui tend à miner la discipline budgétaire et à accroître les risques de monétisation de la dette.

En outre, une communication claire sur les objectifs des programmes d’achats d’actifs et les raisons justifiant la mise en place de ces derniers et leur arrêt est également cruciale.

Enfin, nous soulignons dans notre article l’importance de la position budgétaire. Plus précisément, le gouvernement devrait toujours être en mesure d’apporter un soutien budgétaire à même de couvrir toute perte éventuelle. Ce soutien est indispensable pour préserver l’autonomie financière de la banque centrale et permettre à celle-ci de prendre les décisions nécessaires à la réalisation de son mandat — dans le cas contraire, elle risque de choisir sa politique en fonction des inquiétudes quant à sa position financière (ou celle de l’État). En outre, l’autorité budgétaire résistera d’autant mieux à la tentation d’obtenir un financement bon marché auprès de la banque centrale que sa propre position est robuste.

Les programmes d’achats d’actifs sont un domaine encore relativement nouveau pour les banques centrales des pays émergents et en développement ; ces principes devraient leur fournir un socle solide.

* * * * *

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. M. Adrian a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review, et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.

Christopher Erceg est directeur adjoint du département monétaire et des marchés de capitaux du FMI. Dans ce cadre, il est notamment chargé de la supervision de certains domaines comme les politiques monétaires et macroprudentielles, les opérations des banques centrales, la modélisation de la politique monétaire et la gestion des flux de capitaux. Avant de rejoindre le FMI, il a été directeur associé principal de la Division de la finance internationale du Conseil des gouverneurs de la Réserve fédérale des États-Unis. Ses travaux de recherche portent principalement sur les politiques monétaire et budgétaire, la stabilité financière et la macroéconomie en économie ouverte, et il s’est employé tout au long de sa carrière à élaborer des modèles macroéconomiques mondiaux. M. Erceg est titulaire d’un doctorat en économie de l’Université de Chicago.

Simon Gray est chef de la division assistance technique du département des marchés monétaires et de capitaux du FMI depuis 2015, après avoir été expert principal du secteur financier dans ce département, et travaille sur la mise en œuvre de la politique monétaire des banques centrales et les opérations de change. Fort d’une carrière de 27 ans à la Banque d’Angleterre, il a rejoint le FMI en 2007. Il a participé à diverses activités du FMI, notamment en tant que membre de plusieurs équipes chargées du programme d’évaluation du secteur financier, dont celles sur les États-Unis et la Chine, et a fourni une assistance technique à différents pays. M. Gray est diplômé de l’Université d’Oxford.

Ratna Sahay est directrice adjointe du département des marchés monétaires et de capitaux. Elle a précédemment occupé divers postes au sein du département des études, du département financier, des départements Asie, Europe, Moyen-Orient et hémisphère occidental du FMI où elle a dirigé d’importants projets d’analyse et de politique générale ainsi que plusieurs missions dans des pays émergents. Mme Sahay a contribué à de nombreuses publications de premier plan sur des sujets tels que les effets de contagion des marchés financiers et les crises financières, l’inflation, la croissance économique, la politique budgétaire et la viabilité de la dette et les économies en transition. Elle a enseigné à l’Université de Delhi, à l’Université de Columbia et à l’Université de New York où elle a obtenu un doctorat en sciences économiques.