La Banque d’Angleterre a ouvert ses portes en août 1694. Elle comptait alors 19 employés. Selon l’agrément de la Couronne, octroyé par le roi Guillaume et la reine Marie, la banque avait pour mandat de « promouvoir l’intérêt public et le bien collectif des citoyens ». Du fait de son statut, son indépendance à l’égard des autorités n’avait à l’époque pas été envisagée. Elle y a accédé, quelque 300 ans plus tard, quand en mai 1997, le gouvernement britannique lui a accordé une indépendance opérationnelle en matière de politique monétaire, qui a pris effet une année après.

Historiquement, la notion d’indépendance de la banque centrale est relativement récente (l’idée n’a pris de l’ampleur qu’à partir des années 70) mais elle s’est avérée être un précieux vecteur de stabilisation pour les pays souhaitant prendre des mesures monétaires libres de toute influence politique. Les dirigeants des banques centrales ont joué un rôle crucial lors de la crise financière mondiale. Dix ans après, les banques centrales du monde entier s’efforcent d’accomplir leur mission dans des conditions difficiles. De l’Europe aux Amériques en passant par l’Afrique et l’Asie, les électeurs rétifs et leurs gouvernements réclament une plus grande responsabilisation et certains remettent en cause l’indépendance jadis sacro-sainte des banques centrales.

Fondements juridiques

Un grand nombre d’études confirment l’importance que revêt l’indépendance des banques centrales. En effet, d’après des études fondées sur la base de données du FMI relative à la législation des banques centrales, la plupart des pays ont des lois qui « ancrent » , d’une façon ou d’une autre, l’indépendance de la banque.

Dans l’ensemble, les législations reconnaissent que la manipulation de la politique monétaire par des dirigeants désirant accroître leur popularité en période pré-électorale, autrement dit la quête d’avantages politiques à court terme, peut nuire à l’économie sur le long terme sous la forme d’une inflation élevée voire d’une hyper-inflation. Cette ingérence politique pourrait porter atteinte aux objectifs de la banque centrale (stabilité durable de l’inflation et, pour certains pays, plein-emploi) et même être source de risques à long terme pour la stabilité économique et financière.

L’ancienne présidente de la Réserve fédérale, Janet Yellen, avait déclaré : « Parfois, les banques centrales doivent prendre des mesures au départ impopulaires pour préserver la santé de l’économie. Nous avons vraiment constaté des résultats économiques déplorables dans les pays où les banques centrales sont en proie aux pressions politiques. »

La lutte des banques centrales

Depuis la crise financière mondiale, bon nombre de banques centrales ont mis en œuvre des stratégies qui ont entraîné une forte expansion de leur bilan. Dans certains cas, les gouvernements leur ont attribué de nouvelles fonctions liées à la stabilité financière en plus de celles en matière de stabilité des prix. Les préoccupations autour des nouvelles prérogatives des banques centrales ont poussé certains à s’interroger sur le degré d'indépendance des banques centrales et même à remettre en question la raison d’être de cette indépendance.

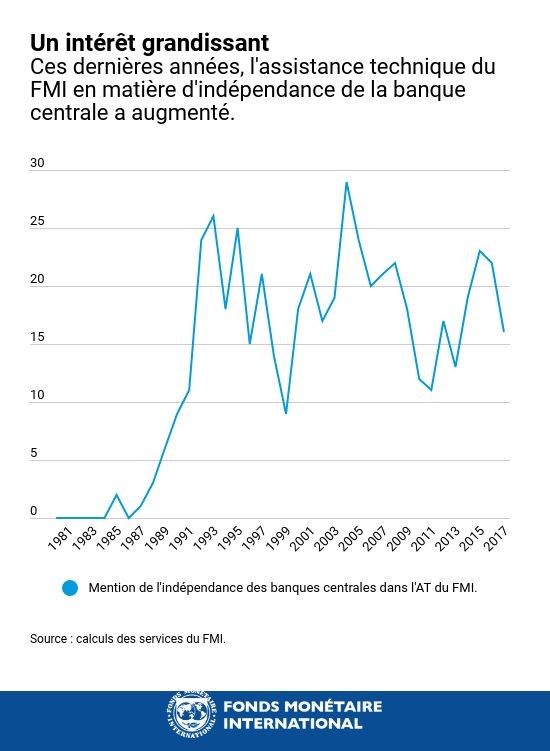

En effet, l’orientation globale et la composition des travaux menés par le FMI auprès des autorités monétaires confirment que cette lutte est bien réelle. Pour un quart des missions d’assistance technique effectuées par les services du FMI, les échanges ont, d’une façon ou d’une autre, porté sur l’indépendance de la banque centrale.

Ces travaux se sont surtout focalisés sur le renforcement de leur indépendance parallèlement à l’instauration d’une politique monétaire efficace et à la modernisation de leurs opérations. Cela montre clairement qu’aujourd’hui, les banques centrales dans le monde entier souhaitent avant tout se protéger contre les atteintes à leur indépendance.

Indépendance et responsabilisation : deux faces d’une même pièce

Les débats actuels autour de l'indépendance des banques centrales, à la lumière des réalités d’après crise, mettent en évidence le fait que les banques centrales évoluent dans un contexte qu’elles ne peuvent ignorer. En tant qu’entités publiques, elles devraient être tenues de rendre des comptes aux législateurs et aux citoyens.

La transparence est un élément fondamental de cette responsabilité sociale. Cela passe notamment par la publication de procès-verbaux, la réactivité face aux demandes des législateurs, la diffusion de rapports techniques détaillés, l’organisation de rencontres avec le ministre des Finances et la tenue de conférences de presse.

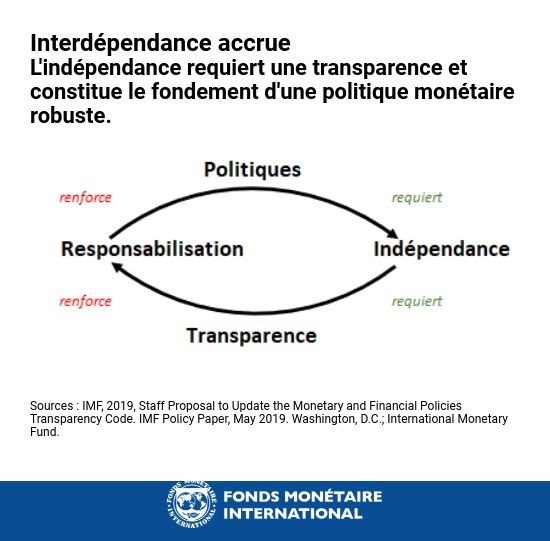

Le graphique ci-dessous illustre la forte interdépendance des principales dimensions de la gouvernance des banques centrales. La transparence est le maillon qui unit indépendance et responsabilisation ; c’est une composante essentielle de la gouvernance des banques centrales qui leur permet de prouver leur efficacité et leur responsabilité publique. Comme l’a si bien dit le Gouverneur de la Banque de réserve d’Afrique du Sud et président du Comité monétaire et financier international (le comité de pilotage des politiques du FMI), M. Lesetja Kganyago: « Pour que la société puisse comprendre notre rôle, elle doit pouvoir nous accompagner. Ainsi, si nous sommes pris pour cible, nous ne serons pas les seuls à défendre notre indépendance. »

En début d’année, le FMI a proposé d’établir un nouveau code pour la transparence des banques centrales. Ce code devrait promouvoir une plus grande transparence de la part des banques centrales en ce qui concerne leurs accords de gouvernance, leurs politiques, leurs opérations, les résultats de ces dernières et leurs échanges avec les principaux acteurs. Il devrait permettre aux banques centrales de s'adapter au nouveau contexte qui est le leur et constituer un argument pérenne en faveur de leur indépendance. Dans cette proposition, il est clairement indiqué que les banques centrales devraient être tenues d’expliquer et de justifier leurs interventions ainsi que de rendre compte des décisions qui ont été prises dans le cadre de leurs fonctions.

L’indépendance et la responsabilisation sont également nécessaires pour assurer une bonne gouvernance et prévenir le délitement institutionnel à long terme. Non seulement la mauvaise gouvernance et la corruption nuisent à l’économie à court terme en causant des perturbations, mais elles peuvent aussi avoir des effets néfastes sur les institutions et réduire leur efficacité. Les banques centrales ne sont pas à l’abri de ces dangers.

Préserver l’indépendance

L’indépendance demeure un principe fondamental pour le bon fonctionnement des banques centrales, surtout pour leur action visant à garantir la stabilité des prix. Elles doivent toutefois redoubler d’efforts. Il est primordial de renforcer la transparence de leurs décisions et interventions complexes et d’établir une communication claire avec le public.

Les banques centrales ne parviendront à garantir leur indépendance à long terme que si elles renforcent leur gouvernance, leur transparence et leur responsabilisation. C’est le moyen le plus efficace pour elles de rétablir la confiance dans leur rôle de garantes fiables de politiques non inflationnistes et créatrices d’emplois.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. De plus, il supervise les activités de renforcement des capacités dans les pays membres du FMI. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group.

M. Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de nombreuses publications dans des revues économiques et financières, dont l’American Economic Review, le Journal of Finance, le Journal of Financial Economics et la Review of Financial Studies. M. Adrian est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine. Il a obtenu son diplôme de fin d’études secondaires en littérature et mathématiques à la Humboldtschule de Bad Homburg.

Ashrav Khan est expert principal du secteur financier au département des marchés monétaires et de capitaux du FMI. Il y dirige les travaux sur la gouvernance des banques centrales, la transparence, la gestion des risques et la gestion des devises liquides. Il contribue également aux travaux du FMI sur les technologies financières et la finance islamique et gère la base de données relative à la législation des banques centrales.

Avant d’intégrer le FMI, M. Khan a été directeur du service gouvernance et comptabilité de la banque centrale des Pays-Bas, conseiller en matière de politique commerciale au ministère des Finances néerlandais et avocat d’affaires au sein du cabinet CMS Derks Star Busmann.

Il est titulaire d’un Master en droit privé néerlandais, d’un Master en droit international de la Vrije Universiteit d’Amsterdam et d’un Master en philosophie de la Jawaharlal Nehru University de New Delhi.

M. Khan est un des membres fondateurs du conseil d’administration de la Duisenberg School of Finance à Amsterdam et l’auteur d’un grand nombre d’articles sur la gouvernance et la gestion des risques.