Les risques à la hausse qui pèsent sur les perspectives d’inflation demeurent grands et un durcissement plus agressif pourrait être nécessaire si ces risques se concrétisent.

Les banques centrales des grandes économies s’attendaient il y a encore quelques mois à pouvoir durcir leur politique monétaire très progressivement. L’inflation semblait être alimentée par un mélange inhabituel de chocs du côté de l’offre associés à la pandémie et à la récente invasion de l’Ukraine par la Russie, et il était attendu qu’elle recule rapidement une fois ces pressions allégées.

Désormais, avec une inflation qui atteint des niveaux sans précédent depuis des décennies et des pressions sur les prix qui s’étendent au logement et à d’autres services, les banques centrales reconnaissent qu’il est nécessaire d’agir plus rapidement pour empêcher un désancrage des anticipations d’inflation et pour éviter que leur crédibilité en pâtisse. Les décideurs devraient tirer les enseignements du passé et être déterminés à éviter des ajustements ultérieurs potentiellement plus pénibles et déstabilisants.

La Réserve fédérale, la Banque du Canada et la Banque d’Angleterre ont déjà fortement relevé les taux d’intérêt et ont indiqué s’attendre à poursuivre avec des hausses plus conséquentes cette année. La Banque centrale européenne a récemment relevé les taux, pour la première fois en plus de dix ans.

Des taux réels plus élevés pour contribuer à faire reculer l’inflation

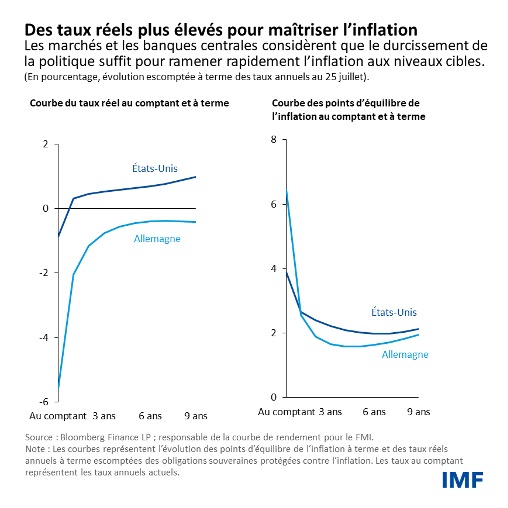

Les actions et les communications des banques centrales concernant la trajectoire vraisemblable de la politique ont donné lieu à une hausse considérable des taux d’intérêt réels (autrement dit, ajustés compte tenu de l’inflation) appliqués à la dette publique depuis le début de l’année.

Alors que les taux réels à court terme sont toujours négatifs, la courbe du taux réel à terme aux États-Unis — à savoir, la trajectoire des taux d’intérêt annuels réels entre un et 10 ans présumée en fonction des prix du marché — a augmenté sur l’ensemble de la courbe pour s’établir dans une fourchette comprise entre 0,5 % et 1 %.

Cette trajectoire concorde globalement avec une politique réelle « neutre » qui permet à la production de progresser conformément à son taux de croissance potentiel. D’après le Summary of Economic Projections (résumé des projections économiques) publié mi-juin par la Fed, un taux réel neutre d’environ 0,5 % était escompté et les décideurs prévoyaient une croissance de la production de 1,7 % pour 2022 et 2023, ce qui est très proche des estimations de la croissance potentielle.

La courbe du taux réel à terme dans la zone euro, pour laquelle les obligations (bunds) allemandes servaient de référence, a également enregistré une hausse, même si elle reste clairement négative. Cela concorde avec le fait que les taux réels ne convergent que progressivement vers un taux neutre.

La hausse des taux d’intérêts réels sur les obligations d’État a donné lieu à une augmentation encore plus marquée du coût des emprunts pour les consommateurs et les entreprises et a contribué à une forte baisse des cours des actions dans le monde. Les banques centrales tout comme les marchés semblent penser d’un point de vue modal que ce durcissement des conditions financières sera suffisant pour ramener relativement rapidement l’inflation aux niveaux cibles.

À titre d’exemple à ce sujet, les mesures fondées sur le marché concernant les anticipations d’inflation prévoient un retour de l’inflation à environ 2 % d’ici deux ou trois ans, tant pour les États-Unis que pour l’Allemagne. D’après les prévisions des banques centrales, comme les dernières projections trimestrielles de la Fed, le taux d’augmentation des prix devrait connaître une modération similaire, ce que prévoient également les enquêtes auprès des économistes et des investisseurs.

Cela semble être une base de référence raisonnable pour plusieurs raisons :

- Les durcissements en cours des politiques monétaire et budgétaire devraient ralentir la demande d’énergie et de produits non énergétiques, en particulier dans les catégories sensibles aux taux d’intérêt comme les biens de consommation durables. Les prix des marchandises devraient donc augmenter moins vite, voire même baisser et les prix de l’énergie pourraient également reculer si le marché des matières premières ne subit pas de perturbations supplémentaires.

- Les pressions du côté de l’offre devraient s’atténuer à mesure que la pandémie s’estompe et que les confinements sont levés et, les perturbations de la production devraient devenir moins fréquentes.

- Une croissance économique plus lente devrait en fin de compte calmer l’inflation dans le secteur des services et limiter la croissance des salaires.

Les risques de forte inflation sont élevés

L’ampleur de la poussée inflationniste a toutefois été une surprise pour les banques centrales et les marchés, et une grande incertitude persiste concernant les perspectives en matière d’inflation. Il est possible que l’inflation recule plus rapidement que les banques centrales le prévoient, en particulier si les perturbations de la chaîne d’approvisionnement s’estompent et si le durcissement de la politique au niveau mondial donne lieu à un recul rapide des prix de l’énergie et des marchandises.

Même ainsi, les risques d’inflation apparaissent fortement orientés vers la hausse. Il existe un risque sérieux que l’inflation s’installe pour de bon et que les anticipations d’inflation perdent leur ancrage.

Les taux d’inflation concernant les services — quels qu’ils soient, allant des loyers aux services personnels — semblent monter encore, depuis des niveaux déjà élevés, et il est peu probable qu’ils baissent rapidement. Ces pressions pourraient être renforcées par une croissance rapide des salaires nominaux. Dans les pays disposant d’un marché du travail vigoureux, les salaires nominaux pourraient commencer à augmenter rapidement, plus vite que ce que les entreprises pourraient raisonnablement assumer, et l’augmentation connexe des coûts unitaires de main-d’œuvre serait répercutée sur les prix. De tels effets secondaires se traduiraient par une inflation plus persistante et une augmentation des anticipations d’inflation. Enfin, une recrudescence supplémentaire des tensions géopolitiques qui déclencherait une nouvelle augmentation des prix de l’énergie ou aggraverait les perturbations existantes pourrait également donner lieu à une plus longue période de forte inflation.

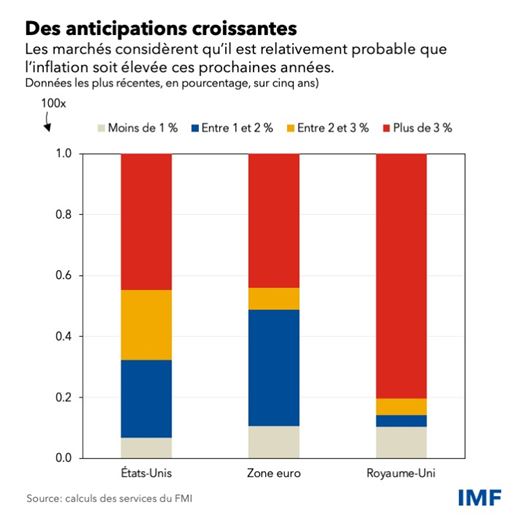

Bien que les indications de marché concernant les anticipations d’inflation « moyennes » évoquées ci-dessus puissent sembler rassurantes, les marchés ont l’air de considérer qu’il est fort probable que l’inflation dépasse largement les niveaux cibles des banques centrales au cours des quelques prochaines années. En particulier, les marchés indiquent une forte probabilité que les taux d’inflation dépassent 3 % de manière durable ces prochaines années aux États-Unis, dans la zone euro et au Royaume-Uni.

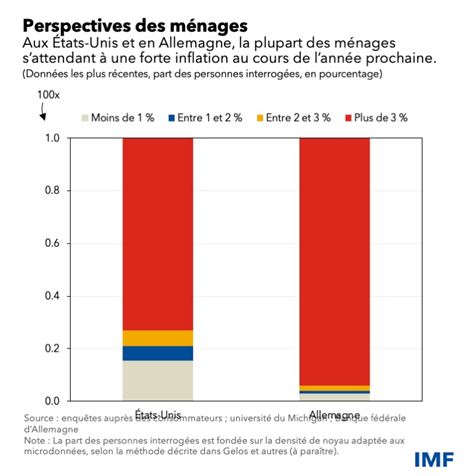

Ces derniers mois, les consommateurs et les entreprises sont également devenus davantage préoccupés par les risques à la hausse qui pèsent sur l’inflation. Aux États‑Unis et en Allemagne, les enquêtes auprès des ménages montrent que la population s’attend à une forte inflation au cours de l’année prochaine et considère qu’il est relativement probable qu’elle dépasse largement les niveaux cibles au cours des cinq prochaines années.

Un durcissement plus vigoureux pourrait être nécessaire

Les coûts de la réduction de l’inflation pourraient s’avérer bien plus élevés si les risques à la hausse se concrétisent et si une forte inflation s’installe pour de bon. Dans un tel cas, les banques centrales devront se montrer plus déterminées et opérer un durcissement plus agressif pour calmer l’économie et il est probable que le chômage augmente massivement.

Alors que l’on constate déjà des signes de faibles liquidités, un resserrement plus rapide des taux pourrait donner lieu à une nouvelle chute brutale des prix des actifs risqués, affectant les actions et les crédits, ainsi que les actifs des pays émergents. Le resserrement des conditions financières pourrait bien être désordonné, mettant à l’épreuve la résilience du système financier et exerçant des pressions particulièrement fortes sur les pays émergents. L’adhésion de la population à une politique monétaire rigoureuse, qui est actuellement forte compte tenu de l’inflation qui atteint des niveaux sans précédent depuis plusieurs dizaines d’années, pourrait être mise à mal par la hausse des coûts économiques et du chômage.

Même ainsi, il est plus important que jamais de rétablir la stabilité des prix car il s’agit d’une condition nécessaire à une croissance économique durable. La forte inflation des années 60 et 70 nous a appris que si les pouvoirs publics agissent trop lentement pour la contrer, le durcissement ultérieur nécessaire pour ancrer à nouveau les anticipations d’inflation et rétablir la crédibilité est encore plus coûteux. Il sera important pour les banques centrales de garder cette expérience clairement à l’esprit à mesure qu’elles progresseront sur le chemin difficile qui les attend.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. Il a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.

Christopher Erceg est directeur adjoint du département monétaire et des marchés de capitaux du FMI. Dans ce cadre, il est notamment chargé de la supervision de certains domaines comme les politiques monétaires et macroprudentielles, les opérations des banques centrales, la modélisation de la politique monétaire et la gestion des flux de capitaux. Avant de rejoindre le FMI, il a été directeur associé principal de la division de la finance internationale du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. Ses travaux de recherche portent principalement sur les politiques monétaire et budgétaire, la stabilité financière et la macroéconomie en économie ouverte, et il s’est employé tout au long de sa carrière à élaborer des modèles macroéconomiques mondiaux. M. Erceg est titulaire d’un doctorat en économie de l’Université de Chicago.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’Université de New York.