Nas duas últimas décadas, os bancos centrais em mercados emergentes deram passos importantes para adquirir a credibilidade necessária para aplicar uma política monetária contracíclica. Durante a crise da Covid-19, muitos desses bancos centrais não apenas cortaram drasticamente os juros, mas também empregaram uma série de ferramentas para ajudar a restabelecer o funcionamento dos mercados, entre elas, a compra de ativos. Embora alguns desses bancos centrais estejam estudando a possibilidade de adotar uma política monetária mais restritiva, convém analisar mais a fundo o provável uso dessas ferramentas de política no futuro.

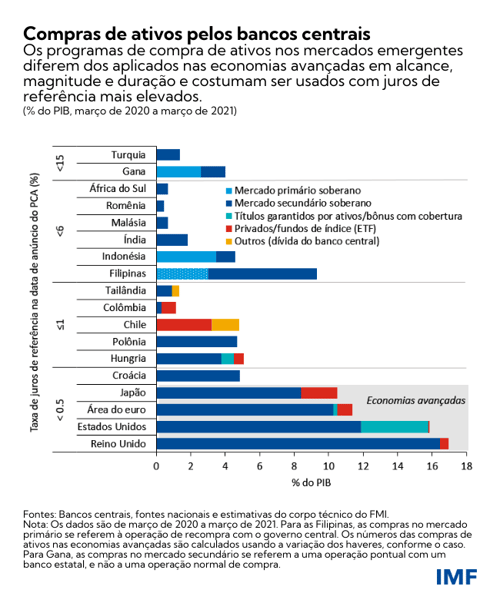

Em anos anteriores, teriam sido sobretudo os bancos centrais das economias avançadas a efetuar compras de dívida pública. Agora, porém, os bancos centrais de países como África do Sul, Polônia e Tailândia foram os pioneiros no uso da compra de ativos em escala significativa para combater disfunções do mercado.

Embora suas ações tenham conseguido reduzir o estresse nos mercados, as autoridades nessas e em outras economias de mercados emergentes e em desenvolvimento precisam levar em conta outras considerações importantes à medida que traçam seu rumo futuro.

A principal delas é se a compra de ativos deve ser vista como uma resposta excepcional à crise causada pela Covid-19 ou uma adição permanente a seu arsenal de políticas. Ao mesmo tempo, é preciso enfrentar riscos que vão desde a dominância fiscal e a monetização da dívida até a tomada de riscos excessivos.

Essas e outras questões são discutidas em detalhe num recente estudo do corpo técnico do FMI. A seguir, resumimos as constatações e apresentamos algumas orientações preliminares.

Compras de ativos: ferramentas úteis que implicam riscos

Os bancos centrais em muitas economias de mercados emergentes e em desenvolvimento relutaram em recorrer à compra de ativos em crises anteriores por temerem uma reação adversa do mercado. No fim das contas, a compra direcionada de ativos nesses países durante a crise da Covid-19 ajudou a reduzir as tensões no mercado financeiro sem desencadear fluxos de saída de capital expressivos nem pressões cambiais.

Essa experiência positiva de modo geral sugere que esses bancos centrais voltarão a considerar a possibilidade de comprar ativos em episódios futuros de turbulência nos mercados, como discutido numa edição recente do Relatório sobre a Estabilidade Financeira Mundial.

Contudo, ainda que possa ajudar esses bancos centrais a atingir os objetivos de seus mandatos, a compra de ativos também implica riscos significativos.

Um risco óbvio diz respeito ao próprio balanço dos bancos centrais: essas instituições podem perder dinheiro se comprarem dívida soberana ou privada quando os juros estiverem baixos, seja qual for o prazo de vencimento, e os juros de referência tiverem uma forte alta em seguida. Um balanço mais fraco pode reduzir a disposição ou a capacidade do banco central de cumprir os objetivos de seu mandato quando for necessário endurecer a política monetária, devido ao temor de que as medidas de política envolvidas prejudiquem sua posição financeira.

Um segundo risco é o de “dominância fiscal”, uma situação em que o banco central é pressionado a perseguir os objetivos do governo. Assim, um banco central pode iniciar compras de ativos por vontade própria — conforme os objetivos de seu mandato —, mas encontrar dificuldades para interrompê-las. É bem possível que o governo se acostume ao financiamento barato decorrente das ações do banco central e pressione a autoridade monetária a manter esse curso, mesmo que a inflação suba e o objetivo da estabilidade dos preços justifique o fim das compras. A consequente perda de confiança na capacidade do banco central de manter a inflação baixa e estável poderia desencadear períodos de inflação alta e volátil.

Numa recente mesa-redonda do FMI sobre novas ferramentas de política monetária para economias de mercados emergentes e em desenvolvimento, Lesetja Kganyago (Governador do Banco Central da África do Sul), Elvira Nabiullina (Governadora do Banco da Rússia) e Carmen Reinhart (Economista-chefe do Grupo Banco Mundial) ressaltaram os riscos para os balanços do banco central e o problema da dominância fiscal, mas também chamaram a atenção para outros efeitos colaterais negativos. Em especial, as compras de ativos poderiam reduzir os riscos de cauda mas também poderiam ter efeitos indesejados, como o incentivo à tomada de riscos excessivos e a erosão da disciplina do mercado. E um papel mais ativo para o banco central na formação dos mercados poderia inibir o desenvolvimento do mercado financeiro.

Princípios para a compra de ativos

Nosso estudo recente sobre a compra de ativos e o financiamento direto apresenta alguns princípios norteadores para tirar proveito dos benefícios da compra de ativos e, ao mesmo tempo, conter os riscos. Embora vejamos espaço para o uso dessas ferramentas pelos bancos centrais nas economias de mercados emergentes e em desenvolvimento — por exemplo, para ajudar a aliviar episódios graves de pressão nos mercados financeiros — um quadro de políticas sólido e confiável constitui um alicerce essencial.

Um princípio básico é que o banco central deve ter liberdade para ajustar os juros de referência conforme necessário para atingir os objetivos de seu mandato. Isso é fundamental. Os bancos centrais pagam pelos ativos que compram por meio da emissão de reservas. Essas reservas extras poderiam gerar uma grande pressão inflacionária a menos que o banco central consiga esterilizar as reservas ao elevar os juros de referência a um nível compatível com a estabilidade dos preços.

Um princípio estreitamente relacionado é que toda compra efetuada pelo banco central seja por iniciativa própria e para atingir os objetivos de seu mandato (e não os do governo). A magnitude e a duração das compras de ativos devem estar sincronizadas com esses objetivos: as compras visando a estabilidade financeira devem, de modo geral, ser de escala moderada e ser reduzidas quando as pressões financeiras se atenuarem, ao passo que as compras para oferecer estímulo macroeconômico podem ser maiores e mais persistentes.

A melhor forma de seguir esse princípio é assegurar que o banco central compre ativos no mercado secundário, em vez de “diretamente” no mercado primário ou por meio de um mecanismo a descoberto. O financiamento direto proporciona um caminho fácil para o governo determinar tanto a magnitude do balanço do banco central como a taxa de juros que ele pagará, o que tende a solapar a disciplina fiscal e aumentar os riscos de monetização da dívida.

A comunicação clara sobre os objetivos dos programas de compra de ativos e sobre a lógica do início e término desses programas também é crucial.

Por último, nosso estudo ressalta a importância de uma posição fiscal sólida. Em especial, o governo deve ser capaz de prestar apoio fiscal para cobrir perdas que possam ocorrer. Esse apoio é necessário para preservar a autonomia financeira do banco central, bem como para permitir que ele tome decisões de política para cumprir seu mandato, em vez de basear as decisões na preocupação com sua posição financeira (ou a do governo). Além disso, é mais provável que a autoridade fiscal resista à tentação de buscar financiamento barato do banco central caso sua posição seja sólida.

Embora os programas de compra de ativos possam ser um território relativamente novo para os bancos centrais nas economias de mercados emergentes e em desenvolvimento, esses princípios devem ajudar a construir um alicerce seguro.

*****

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Lidera o trabalho do FMI de supervisão e capacitação do setor financeiro, políticas monetária e macroprudencial, regulamentação financeira, gestão da dívida e mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou nas Universidades de Princeton e de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos se concentram nas consequências agregadas da evolução do mercado de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.

Christopher Erceg é Subdiretor do Departamento de Mercados Monetários e de Capitais do FMI, onde é responsável pela supervisão das áreas de políticas monetárias e macroprudenciais, operações dos bancos centrais, modelagem da política monetária e gestão dos fluxos de capitais. Antes de ingressar no FMI, foi Diretor Adjunto Sênior da Divisão de Finanças Internacionais do Federal Reserve Board. Seus principais temas de pesquisa são políticas monetária e fiscal, estabilidade financeira e macroeconomia das economias abertas; ao longo de sua carreira, também esteve envolvido no desenvolvimento de modelos macroeconômicos globais. Doutorou-se em Economia pela Universidade de Chicago.

Simon Gray é Chefe da Divisão de Assistência Técnica do Departamento de Mercados Monetários e de Capitais (MCM) do FMI desde 2015, onde anteriormente foi Especialista Líder do Setor Financeiro, atuando na implementação da política monetária de bancos centrais e em questões relacionadas a operações cambiais. Ingressou no FMI em 2007, após construir uma carreira de 27 anos no Banco da Inglaterra. Esteve envolvido numa série de atividades do FMI, com passagens pelas equipes do Programa de Avaliação do Setor Financeiros dos Estados Unidos e da China, e prestou assistência técnica a vários países. Formou-se pela Universidade de Oxford.

Ratna Sahay é Subdiretora do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou nos Departamentos Financeiro, de Estudos, da Ásia, da Europa, do Oriente Médio e do Hemisfério Ocidental do FMI, tendo liderado importantes projetos analíticos e sobre políticas, além de haver chefiado várias missões a países de mercados emergentes. Colaborou com numerosos artigos nas principais publicações especializadas, tratando de temas como efeitos de contágio nos mercados financeiros e crises financeiras, inflação, crescimento econômico, política fiscal e sustentabilidade da dívida, e economias em transição. Lecionou na Universidade de Délhi, Universidade de Columbia e Universidade de Nova York. Doutorou-se em Economia pela Universidade de Nova York.