Less than a minute(0 words) Read

尽早发现并采取缓解措施,有助于在资产泡沫破裂之前将其化解

Loading component...

Loading component...

Loading component...

恩里克 • 马丁内斯 • 加西亚(Enrique Martínez García)是达拉斯联邦储备银行助理副总裁兼研究部国际组负责人。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

当房地产泡沫破裂引爆2008年至2009年全球金融危机时,很少有人预见到了它的发生。今天,鉴于其对金融稳定和货币政策传导的影响,房地产市场泡沫已经受到了越来越多的关注,但即便如此,人们对房地产市场泡沫仍然知之甚少。但是,借助实时监测工具,政策制定者可以帮助减少房地产市场不可持续的繁荣。

要做到这一点,首先要采用更好的方法来识别资产价格泡沫。标准的资产定价模型表明,房地产价格受当前回报和未来预期转售价值的影响。当一项资产的价格超过其内在价值时,泡沫就会出现,这是由对持续升值的预期驱动的。房地产市场(其特征在于供给十分缺乏弹性)便体现了这种动态,而这通常是由对错失机会的恐惧或投机行为推动的。

之前识别泡沫的方法依赖于对内在价值进行建模,但这通常被证明是不够的,因为要计算真正的内在价值是很困难的。这使得估计值存在偏差,并且延迟了对泡沫的识别——就像全球金融危机中的情况。

时间序列和面板技术的最新进展(旨在分析随时间变化、跨组别或位置的数据)使得人们可以通过关注那些显示存在泡沫的统计数据的模式,来实时地发现泡沫,而无需对内在价值进行建模。

在这些模式中,有一种便是价格的爆炸性增长——或者我们所谓的“繁荣(exuberance)”。这种方法根据可观察到的现象来识别泡沫,类似于使用血压作为健康的早期预警指标。

由彼得·菲利普斯(Peter Phillips)及其合著者开创的繁荣识别方法是达拉斯联邦储备银行国际房价数据库的基石——该数据库拥有自1975年以来26个国家的房价和可支配收入的季度数据(Mack、Martínez García和Grossman,2019年)。该数据库支持了国际住房观察机构(International Housing Observatory)的监测工作。

这两项举措受益于检测方法的进一步改善(Phillips、Shi和Yu,2015年;Pavlidis等人,2016年),旨在提高各方对房地产市场泡沫的认识,并提供用户友好的代码来实时管理金融稳定风险。

要识别出房地产市场泡沫,第一步是要密切监测实际房价,因为名义房价的繁荣可能来自通胀的大幅上升,而不是因为存在泡沫。使用实际房价数据可以防止因恶性通胀带来的混淆,例如20世纪后期克罗地亚、以色列和斯洛文尼亚的情况。

住房的可负担性,即房价与购房者购买力的匹配程度,也同样重要。贷款机构经常参考的一个指标是债务收入比,其衡量的是可支配收入中用于债务支付的比率。该指标的一个可靠代理指标(假设贷款价值比稳定)是房价收入比。

随着房价收入比的上升,贷款难度越来越大,从而减少了需求并压低了价格。房价收入比对于区分由预期驱动的泡沫与其他市场动态至关重要,因为该比率的繁荣更可靠地表明了非基本面泡沫的严重程度,这比单纯的实际房价繁荣更具指示性。

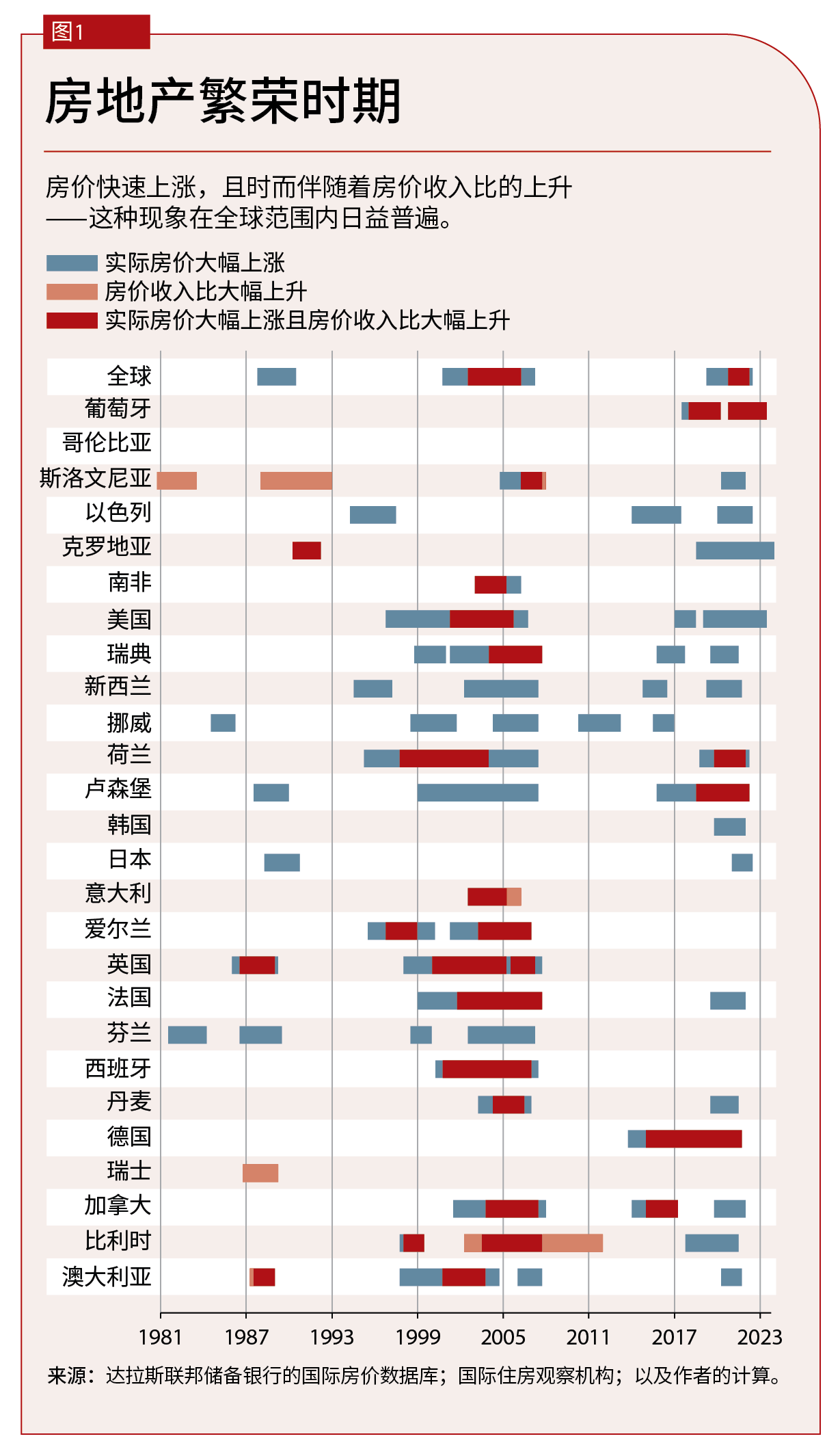

图1比较了实际房价大幅上涨和房价收入比大幅上升时期。该图揭示了三个重要信息。

首先,在后布雷顿森林体系时代,由于弹性汇率和资本账户开放,房地产市场繁荣变得更加普遍,同步性也更强。该图还显示了疫情之前出现、并因疫情而加速的全球实际房价繁荣浪潮。但是,由于贷款标准收紧和审慎监管措施的实施,房价收入比的大幅上升仅出现于四个国家——葡萄牙、荷兰、卢森堡和德国。

这与全球金融危机前形成的广泛泡沫形成了对比,当时的泡沫对房价收入比的影响更广泛。尽管新冠疫情引发的房地产市场繁荣势头强劲,但持续时间很短:宏观审慎政策抑制了信贷,提前化解了泡沫,并维护了银行和金融稳定。

其次,信贷增长和股市波动是房地产市场繁荣的关键驱动力量。信贷的快速扩张助长了投机性的杠杆购房,推动房价升至基本面水平之上。如果情况恶化或借款收紧,这种信贷驱动的繁荣会迅速瓦解。

同样,股市波动会促使投资者在房地产市场中寻求更安全或更高的回报,从而进一步推高价格。在不确定性较高的时期,住房通常起到了对冲风险的作用,即使没有基本面的支持,也能吸引投资者并推高房价。

正如埃夫蒂米奥斯·帕夫利迪斯(Efthymios Pavlidis)、瓦莱丽·格罗斯曼(Valerie Grossman)和我在2019年的一篇论文中强调的,国际资本流动使房地产市场周期更趋同步,这使繁荣扩散至其他地区,也增加了各地遭遇房地产市场同时下行时的脆弱性。了解这些驱动因素有助于识别跨国的风险传染模式和全球房地产市场的繁荣-萧条周期。

第三,其他资产类别的金融溢出效应,例如实际股市增长和陡峭化的收益率曲线(长期和短期利率之间的利差)也增加了出现房地产市场繁荣的可能性,而这种繁荣一旦触发,往往会持续存在。格罗斯曼和我在2020年的一篇文章中指出,在股市繁荣期间或收益率曲线在扩张条件下变陡时,投资者可能会涌向房地产市场,重新配置其投资组合以寻求高收益并推高房价。

这种自我强化的行为,即价格上涨似乎验证了最初吸引投资者的对更高回报的期望,能够维持泡沫——有时会持续很长时间。它强调了监测其他资产类别的收益率曲线变化和新出现的泡沫以识别金融传染的重要性。

房价与租金之比(类似于股票的市盈率)反映了投资者愿意为房产产生的每一美元租金支付多少费用。当房价明显超过租金时(通常由于固定房租合同导致租金调整缓慢而加剧),买家可能会选择租房,这可能会减少购房需求并促使房价调整。

这一比率长期锚定了房地产市场的盈利能力。但是,如果房价继续以爆炸性的速度上涨,则可能表明房价上涨正被投机性预期、而非基本面因素驱动。

国际住房观察机构将房价与租金之比分解为预期住房回报和预期租金增长,剩余部分则在泡沫出现时包含了泡沫的贡献。这些先进的技术表明,疫情期间的投机压力是有限的,在调整利率和租金因素后,只在德国和美国识别出了明显的迹象。

德国的房地产市场经历了长期的繁荣,但在疫情期间恶化,后来随着房价租金比率低于基本面水平,出现了急剧的超调。美国在很大程度上避免了房价收入比的大幅上升,但却没能避免房价与租金之比的大幅上升。因此,当租金开始追赶房价时,美国面临了持续的通胀压力,从而导致更激进的货币政策的出台。

尽管美国迄今避免了实际房价的大幅调整,但住房的可负担性在疫情期间受到了侵蚀,且其仍然是一项长期挑战。

在2008年至2009年全球金融危机之前,金融稳定依赖于对单家机构的审慎监管,而应对系统性风险的宏观审慎工具有限。为了应对危机暴露出的缺口,政策制定者加强了遏制信贷增长、资产价格通胀和杠杆率的框架,尤其是在房地产方面。

人们仍然担心目前的审慎监管无法完全解决房地产市场泡沫带来的风险。当局需要更好针对房地产周期(而非经济周期)的逆周期宏观审慎工具,以及更有力的国际协调,同时还需要更多地关注传染效应、全球资本流动、影子银行和表外融资。

此外,清晰的央行政策沟通,包括前瞻性指引,对于管理预期和增强金融体系的抗风险能力至关重要。采取一项全面的风险管理方法——使用早期识别工具发现并跟踪房地产市场泡沫,评估其影响,实施缓解策略(包括金融指导)——以及综合的货币和审慎政策,对于维护金融稳定至关重要。

资产价格泡沫,尤其是房地产资产价格泡沫,作为金融脆弱性和风险的一个重要源头,需要得到高度关注。结合创新工具来监测繁荣并分析由预期驱动的泡沫,使政策制定者能够更好地管理这些泡沫对更广泛的经济和金融体系构成的风险。

Mack, A., E. Martínez García, and V. Grossman. 2019. “A Cross-Country Quarterly Database of Real House Prices: A Methodological Note.” Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper 99.

Martínez García, E., and V. Grossman. 2020. “Explosive Dynamics in House Prices? An Exploration of Financial Market Spillovers in Housing Markets around the World.” Journal of International Money and Finance 101 (March): 102103.

Pavlidis, E. G., A. Yusupova, I. Paya, D. A. Peel, E. Martínez García, A. Mack, and V. Grossman. 2016. “Episodes of Exuberance in Housing Markets: In Search of the Smoking Gun.” Journal of Real Estate Finance and Economics 53 (4): 419–49.

Pavlidis, E. G., E. Martínez García, and V. Grossman. 2019. “Detecting Periods of Exuberance: A Look at the Role of Aggregation with an Application to House Prices.” Economic Modelling 80: 87–102.

Phillips, P. C. B., S. Shi, and J. Yu. 2015. “Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500.” International Economic Review 56 (4): 1043–78.

本文中的观点为作者本人的观点,不一定代表达拉斯联邦储备银行或美联储的看法。任何错误或遗漏均由作者本人承担责任。

© 2026 International Monetary Fund. All rights reserved.