La detección temprana y la mitigación pueden ayudar a desinflar las burbujas de precios de los activos antes de que estallen

La crisis financiera mundial de 2008–2009 se produjo en el contexto del estallido de la burbuja inmobiliaria que pocos vieron venir. Aún hoy, las burbujas inmobiliarias siguen sin comprenderse del todo, a pesar de que han recibido mucha más atención por sus efectos sobre la estabilidad financiera y la transmisión de la política monetaria. Sin embargo, con herramientas de seguimiento en tiempo real, las autoridades pueden contribuir a mitigar los auges insostenibles.

Para lograr este objetivo, lo primero que se necesitan son mejores métodos para identificar las burbujas de precios de los activos. Los modelos estándar de valoración de los activos muestran que los precios vienen determinados por la rentabilidad actual y los valores de reventa esperados en el futuro. Las burbujas se producen cuando el precio de un activo se sitúa por encima de su valor intrínseco, impulsado por las expectativas de una apreciación continuada. El mercado de la vivienda, que se caracteriza por una oferta obstinadamente inelástica, es un buen ejemplo de esta dinámica, con frecuencia alimentada por el miedo a no beneficiarse de un auge de los precios o por comportamientos especulativos.

Los métodos de detección anteriores se basaban en modelos del valor intrínseco, que a menudo resultaban inadecuados por la dificultad que entraña conocer el valor intrínseco real de los activos. Esto daba lugar a estimaciones sesgadas y a un reconocimiento tardío de las burbujas, como quedó patente en la crisis financiera mundial.

Los avances recientes en las series temporales y las técnicas de panel —diseñadas para analizar datos a lo largo del tiempo y comparando distintos grupos o ubicaciones— posibilitan la detección de burbujas en tiempo real al centrarse en los patrones estadísticos que indican la presencia de burbujas, sin que sea necesario modelar el valor intrínseco.

Uno de esos patrones es el crecimiento explosivo de los precios, que solemos denominar “exuberancia”. Con este método se identifican las burbujas a partir de síntomas observables, como cuando se utiliza la presión arterial como indicador temprano de un problema de salud.

La metodología de detección de la exuberancia, propuesta por primera vez por Peter Phillips y sus coautores, es la piedra angular de la base de datos de precios internacionales de la vivienda del Banco de la Reserva Federal de Dallas, que incluye datos trimestrales sobre los precios de la vivienda y el ingreso disponible de 26 países que se remontan hasta 1975 (Mack, Martínez García y Grossman, 2019). La base de datos sustenta la labor de supervisión del Observatorio Internacional de la Vivienda.

Estas dos iniciativas, que se han beneficiado de los nuevos avances de los métodos de detección (Phillips, Shi y Yu, 2015; Pavlidis et al., 2016), tienen por objeto aumentar la concienciación sobre las burbujas inmobiliarias y proporcionar códigos fáciles de usar para gestionar en tiempo real los riesgos para la estabilidad financiera.

Medidas de la exuberancia

La detección de burbujas de precios en los mercados de la vivienda empieza con un seguimiento estrecho de los precios reales de los inmuebles residenciales, puesto que la exuberancia de los precios nominales puede deberse a un repunte de la inflación y no a una burbuja. Expresar los precios de la vivienda en términos reales evita las confusiones que pueden producirse en períodos de hiperinflación, como ocurrió en Croacia, Eslovenia e Israel a finales del siglo XX.

La asequibilidad de la vivienda —cómo se ajustan los precios al poder adquisitivo de los compradores— es igual de importante. Los prestamistas a menudo citan la relación deuda/ingreso, que mide la parte del ingreso disponible que se destina al pago de la deuda. La relación precio/ingreso puede ser un sustituto fiable de esa medida (suponiendo que las relaciones préstamo/valor sean estables).

A medida que la relación precio/ingreso aumenta, se hace más difícil obtener financiamiento, lo que reduce la demanda y presiona los precios a la baja. La relación precio/ingreso es crucial para distinguir las burbujas causadas por expectativas del resto de las dinámicas del mercado, ya que la exuberancia de esta relación indica la gravedad de una burbuja no justificada por los fundamentos con mayor precisión que la exuberancia de los precios reales de la vivienda por sí sola.

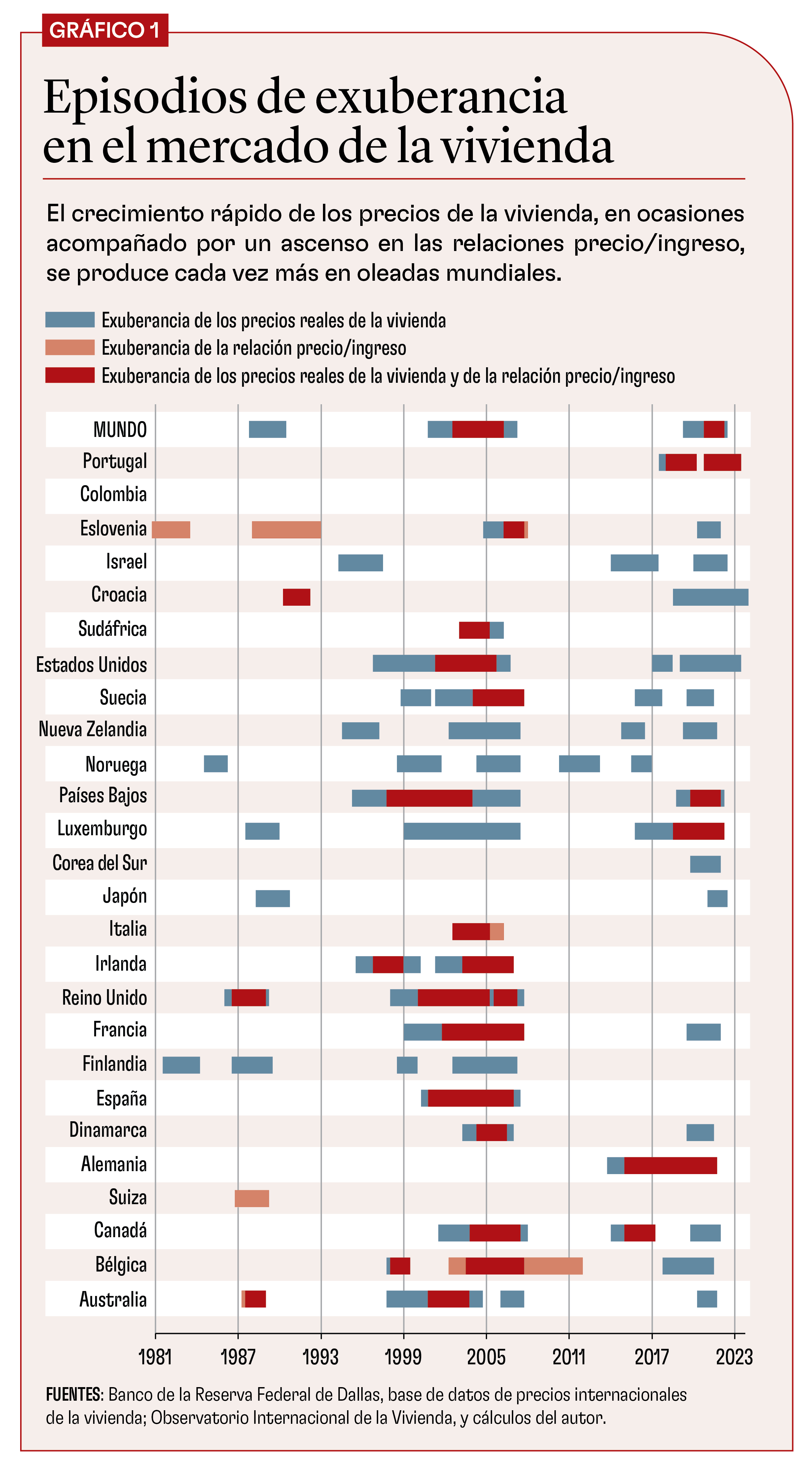

El gráfico 1 compara episodios de exuberancia de los precios reales de la vivienda y de las relaciones precio/ingreso y revela tres cuestiones importantes.

En primer lugar, la exuberancia de la vivienda se ha vuelto más generalizada y sincronizada en la era posterior a Bretton Woods, que se caracteriza por tipos de cambio flexibles y cuentas de capital abiertas. También se observa una oleada mundial de exuberancia de los precios reales de la vivienda antes de la pandemia y acelerada por esta. Sin embargo, gracias a las condiciones más estrictas para la concesión de préstamos y a la regulación prudencial, la exuberancia de la relación precio/ingreso quedó circunscrita a tan solo cuatro países: Alemania, Luxemburgo, Países Bajos y Portugal.

Esto contrasta con las burbujas generalizadas que se formaron antes de la crisis financiera mundial y que afectaron la relación precio/ingreso de manera más amplia. Pese a que el auge de los precios de la vivienda causado por la pandemia fue intenso, duró poco: las políticas macroprudenciales frenaron el crédito, desinflaron rápidamente la burbuja y preservaron la estabilidad bancaria y financiera.

En segundo lugar, el crecimiento del crédito y la volatilidad de los mercados bursátiles son importantes motores de la exuberancia del mercado de la vivienda. La rápida expansión crediticia estimula la compra apalancada especulativa, lo que causa un ascenso de los precios de la vivienda no acorde con los fundamentos económicos. Esta exuberancia impulsada por el crédito puede desaparecer rápidamente si la situación empeora o se endurecen las condiciones de endeudamiento.

Del mismo modo, la volatilidad bursátil lleva a los inversionistas a buscar la rentabilidad de los inmuebles, que se percibe como más segura o más elevada, lo que infla aún más los precios. En momentos de incertidumbre, la vivienda se utiliza con frecuencia para cubrir riesgos, lo que atrae a los inversionistas e impulsa las alzas de precios incluso sin el apoyo de los fundamentos económicos.

Los flujos de capital internacional sincronizan los ciclos del mercado de la vivienda, lo que generaliza la exuberancia e incrementa la vulnerabilidad a crisis inmobiliarias simultáneas, como Efthymios Pavlidis, Valerie Grossman y yo mismo destacamos en un artículo en 2019. Comprender estos factores contribuye a identificar patrones de contagio entre países y ciclos de auge y caída de la vivienda a escala mundial.

En tercer lugar, los efectos de contagio financieros de la evolución de otras clases de activos, como el crecimiento real del mercado bursátil, y el aumento de la pendiente de la curva de rendimientos (el diferencial entre las tasas de interés a largo y a corto plazo) también incrementan la probabilidad de que se produzca esa exuberancia de los precios de la vivienda, que con frecuencia resulta persistente una vez que se desencadena. Durante un auge del mercado de valores o cuando aumenta la pendiente de la curva de rendimientos en condiciones expansivas, los inversionistas pueden acudir en masa al sector de la vivienda, reasignando sus carteras en búsqueda de rentabilidad e impulsando los precios al alza, como señalamos Grossman y yo en un artículo de 2020.

Este comportamiento que se retroalimenta, ya que las subidas de los precios parecen validar las expectativas de mayor rentabilidad que atrajeron a los inversionistas, sostiene las burbujas, a veces durante períodos prolongados. Esto pone de manifiesto la importancia de realizar un seguimiento de los cambios que se producen en las curvas de rendimientos y de las burbujas emergentes en otras clases de activos para detectar el contagio financiero.

Lecciones de la pandemia

La relación precio/alquiler, similar a la relación precio/beneficios de las acciones, refleja cuánto están dispuestos a pagar los inversionistas por cada dólar generado con el alquiler de un inmueble. Cuando los precios de la vivienda superan considerablemente los alquileres —lo que a menudo se ve agravado por la lentitud del ajuste de los alquileres como consecuencia de los contratos con precio fijo—, los posibles compradores pueden optar por alquilar, lo que podría reducir la demanda de compra y causar una corrección de los precios.

Esta relación sirve como ancla a largo plazo para la rentabilidad del mercado de la vivienda. Pero si sigue aumentando a un ritmo explosivo, puede indicar que los precios de la vivienda se están viendo impulsados por expectativas especulativas y no por fundamentos subyacentes.

Loading component...

El Observatorio Internacional de la Vivienda desglosa la relación precio/alquiler en la rentabilidad esperada de la vivienda y el crecimiento proyectado del alquiler, mientras que el resto incorpora la contribución de las burbujas cuando se producen. Estas técnicas avanzadas muestran que las presiones especulativas durante la pandemia fueron limitadas, ya que solo en Alemania y Estados Unidos se detectaron indicios claros, tras ajustar por las tasas de interés y los alquileres.

El mercado de la vivienda de Alemania experimentó un auge prolongado, que empeoró durante la pandemia, seguido de una acusada sobrecorrección, ya que la relación precio/alquiler se situó por debajo de los niveles acordes con los fundamentos económicos. En Estados Unidos se evitó en gran medida la exuberancia en la relación precio/ingreso, pero no en la relación precio/alquiler. Por tanto, cuando los alquileres empezaron a recuperar el terreno perdido, se produjeron presiones inflacionarias persistentes, lo que dio lugar a una política monetaria más agresiva.

Aunque Estados Unidos ha evitado una corrección grave de los precios reales de la vivienda hasta la fecha, la asequibilidad de la vivienda se redujo durante la pandemia y continúa siendo un desafío a largo plazo.

Consideraciones de políticas

Antes de la crisis de 2008–2009, la estabilidad financiera dependía de la regulación prudencial de cada institución y existían pocas herramientas macroprudenciales que permitieran controlar los riesgos sistémicos. Ante las deficiencias que reveló la crisis, las autoridades reforzaron los marcos con miras a frenar el crecimiento del crédito, la inflación de precios de los activos y el apalancamiento, en particular en el sector inmobiliario.

Todavía preocupa que la actual regulación prudencial no aborde plenamente los riesgos generados por las burbujas de los precios de la vivienda. Se necesitan herramientas macroprudenciales anticíclicas mejor adaptadas a los ciclos de la vivienda que a los ciclos económicos y una coordinación internacional más sólida, así como una mayor atención al contagio, a los flujos de capitales internacionales, al sistema bancario paralelo y al financiamiento fuera de balance.

Además, una comunicación clara de los bancos centrales, incluidas las orientaciones prospectivas de la política monetaria, resulta clave para gestionar las expectativas y reforzar la resiliencia del sistema financiero. Para proteger la estabilidad financiera es esencial contar con un enfoque integral de gestión de riesgos —que utilice herramientas de detección temprana para identificar las burbujas de precios de la vivienda y hacer un seguimiento de estas, que evalúe sus efectos y ponga en práctica estrategias de mitigación (incluida la orientación financiera)—, junto con políticas monetarias y prudenciales integradas.

Las burbujas de precios de los activos, en particular las que afectan a la vivienda, precisan una mayor atención, ya que son una fuente importante de vulnerabilidades y riesgos financieros. Incorporar herramientas innovadoras para vigilar la exuberancia y analizar las burbujas generadas por las expectativas permite a las autoridades gestionar mejor los riesgos que estas burbujas plantean para la economía y el sistema financiero en su conjunto.

ENRIQUE MARTÍNEZ GARCÍA es vicepresidente adjunto y director del Grupo de Investigación Internacional del Departamento Internacional del Banco de la Reserva Federal de Dallas.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias

Mack, A., E. Martínez García, and V. Grossman. 2019. “A Cross-Country Quarterly Database of Real House Prices: A Methodological Note.” Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper 99.

Martínez García, E., and V. Grossman. 2020. “Explosive Dynamics in House Prices? An Exploration of Financial Market Spillovers in Housing Markets around the World.” Journal of International Money and Finance 101 (March): 102103.

Pavlidis, E. G., A. Yusupova, I. Paya, D. A. Peel, E. Martínez García, A. Mack, and V. Grossman. 2016. “Episodes of Exuberance in Housing Markets: In Search of the Smoking Gun.” Journal of Real Estate Finance and Economics 53 (4): 419–49.

Pavlidis, E. G., E. Martínez García, and V. Grossman. 2019. “Detecting Periods of Exuberance: A Look at the Role of Aggregation with an Application to House Prices.” Economic Modelling 80: 87–102.

Phillips, P. C. B., S. Shi, and J. Yu. 2015. “Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500.” International Economic Review 56 (4): 1043–78.