La crise financière mondiale de 2008–09 avait pour contexte l’éclatement d’une bulle de l’immobilier résidentiel que peu avaient vu venir. À l’heure actuelle, les bulles immobilières restent mal comprises, même si leurs effets sur la stabilité financière et la transmission de la politique monétaire leur valent une attention croissante. Cependant, avec des outils de suivi en temps réel, les décideurs peuvent contribuer à atténuer les expansions intenables.

Au premier rang de ces outils figurent de meilleures méthodes de repérage des bulles des prix des actifs. Les modèles standard d’évaluation des actifs montrent que les prix sont influencés par les rendements courants et les anticipations de valeur à la revente. Une bulle se forme lorsque le prix d’un actif dépasse sa valeur intrinsèque parce que les acteurs anticipent une poursuite de son appréciation. Le marché de l’immobilier résidentiel, caractérisé par une offre obstinément inélastique, illustre cette dynamique, souvent nourrie par la peur de manquer une occasion ou par un comportement spéculatif.

Les méthodes de détection précédemment utilisées reposaient sur la modélisation de la valeur intrinsèque, qui s’est souvent révélée insatisfaisante parce qu’il est difficile de connaître les véritables valeurs intrinsèques. Cela fausse les estimations et retarde la détection des bulles — comme on l’a constaté à l’occasion de la crise financière mondiale.

Les progrès récents en matière de techniques de séries chronologiques et de panel — conçues pour analyser les données dans le temps et dans l’espace (groupes, lieux) — permettent de détecter les bulles en temps réel en se concentrant sur les tendances statistiques révélatrices d’une bulle, sans qu’il soit nécessaire de modéliser la valeur intrinsèque.

Une de ces tendances est la dynamique explosive des prix — ce que nous entendons par « exubérance ». Ce modèle s’appuie sur des symptômes observables pour identifier les bulles, un peu comme on se sert de la pression artérielle comme indicateur précoce en matière de santé.

La méthodologie de détection de l’exubérance, que Peter Phillips et ses coauteurs ont été les premiers à formaliser, est la pierre angulaire de l’indice d’exubérance produit chaque trimestre par la Banque de réserve fédérale de Dallas à partir de sa base de données International House Price Database, qui contient des données trimestrielles sur les prix de l’immobilier résidentiel et sur le revenu disponible pour 26 pays depuis 1975 (Mack, Martínez García et Grossman, 2019). La base de données sert de support au travail de suivi mené par l’International Housing Observatory.

Ces deux initiatives, qui ont bénéficié de nouvelles avancées dans les méthodes de détection (Phillips, Shi et Yu 2015 ; Pavlidis et al., 2016), visent à sensibiliser davantage aux bulles immobilières et à fournir des codes faciles d’emploi permettant de gérer en temps réel les risques pour la stabilité financière.

Mesures de l’exubérance

La détection des bulles sur les marchés de l’immobilier résidentiel commence par un suivi attentif de l’évolution des prix réels des logements, car l’exubérance des prix nominaux de ces biens peut résulter d’une poussée de l’inflation plutôt que d’une bulle. Exprimer les prix de l’immobilier en termes réels permet d’éviter toute confusion en période d’hyperinflation, comme cela s’est produit en Croatie, en Israël et en Slovénie à la fin du 20ᵉ siècle.

L’accessibilité financière du logement, c’est-à-dire l’adéquation entre les prix de l’immobilier et le pouvoir d’achat des acheteurs, est tout aussi importante. Les prêteurs se réfèrent souvent au ratio dette/revenu, qui mesure la part du revenu disponible affectée au remboursement de la dette. Un bon indicateur indirect de cette mesure est le ratio prix/revenu (en supposant des ratios prêt/valeur stables).

Lorsque le ratio prix/revenu augmente, le financement devient plus difficile à obtenir, ce qui réduit la demande et fait baisser les prix. Ce ratio est essentiel pour faire la distinction entre les bulles résultant des anticipations et les autres dynamiques de marché, car son exubérance signale la gravité d’une bulle déconnectée des fondamentaux de manière plus fiable que la seule exubérance des prix réels de l’immobilier.

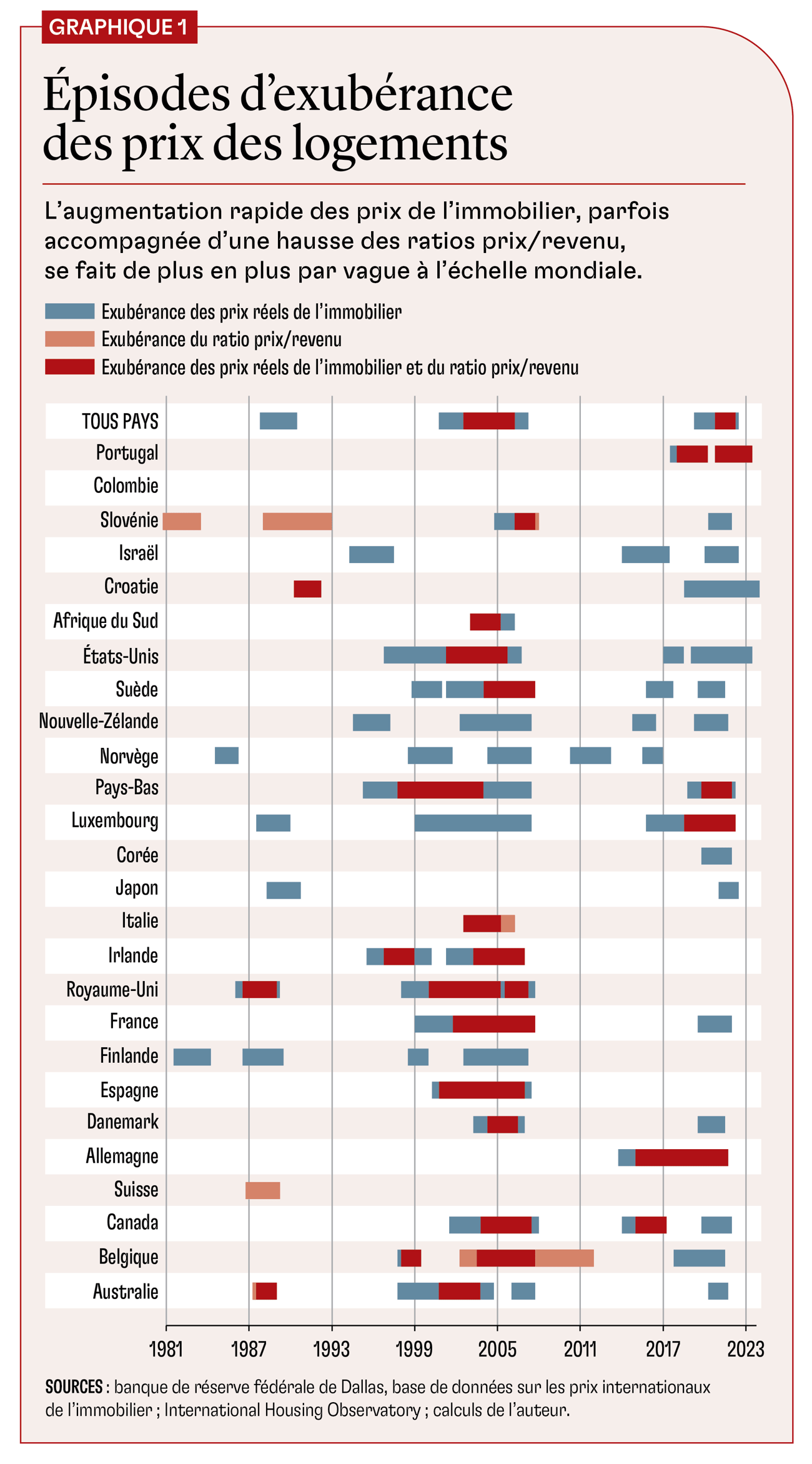

Le graphique 1 compare les épisodes d’exubérance pour les prix réels des logements et pour les ratios prix/revenu. Il permet de dégager trois enseignements importants.

Premièrement, l’exubérance immobilière est plus généralisée et plus synchrone dans l’ère post-Bretton Woods caractérisée par la flexibilité des taux de change et la libéralisation des comptes de capital. Le graphique montre aussi une vague mondiale d’exubérance des prix réels de l’immobilier formée avant la pandémie et accélérée par celle-ci. En revanche, l’exubérance du ratio prix/revenu a été circonscrite à quatre pays (Portugal, Pays-Bas, Luxembourg et Allemagne) grâce à un durcissement des critères d’octroi de prêts et des règles prudentielles.

Cette situation contraste avec les bulles généralisées qui se sont formées avant la crise financière mondiale et qui ont touché plus largement les ratios prix/revenu. Quoiqu’intense, la hausse des prix des logements induite par la pandémie n’a pas duré longtemps : les politiques macroprudentielles ont freiné le crédit, dégonflé la bulle rapidement et préservé la stabilité bancaire et financière.

Deuxièmement, la croissance du crédit et la volatilité des marchés boursiers sont les principaux moteurs de l’exubérance immobilière. L’expansion rapide du crédit alimente les achats spéculatifs financés par endettement, poussant les prix de l’immobilier au-delà des fondamentaux. Cette exubérance induite par le crédit peut vite s’effondrer si les conditions se détériorent ou si le crédit se resserre.

De même, la volatilité des marchés boursiers incite les investisseurs à rechercher dans l’immobilier des rendements perçus comme plus sûrs ou plus élevés, ce qui gonfle encore les prix. En période d’incertitude, l’immobilier résidentiel sert souvent de refuge, attirant les investisseurs et faisant grimper les prix, même en l’absence de soutien des fondamentaux.

Les flux de capitaux internationaux synchronisent les cycles immobiliers, propageant l’exubérance et augmentant la vulnérabilité face aux ralentissements simultanés de l’immobilier, comme Efthymios Pavlidis, Valerie Grossman et moi-même l’avons souligné dans un article de 2019. La compréhension de ces facteurs aide à détecter des schémas de contagion entre pays et de distinguer des cycles mondiaux d’expansion–récession de l’immobilier.

Troisièmement, les retombées financières provenant d’autres catégories d’actifs, telles que la croissance réelle du marché boursier, et une pentification de la courbe des rendements (l’écart entre les taux à long et à court termes) augmentent elles aussi la probabilité d’une exubérance immobilière, qui persiste souvent une fois qu’elle a été déclenchée. Lors d’un emballement de la Bourse ou lorsque la courbe des rendements se raidit dans des conditions d’expansion, les investisseurs peuvent se ruer sur l’immobilier, réallouant leurs portefeuilles à la recherche de rendements et faisant grimper les prix, comme Grossman et moi-même l’avons noté dans un article de 2020.

Ce comportement d’autorenforcement, où la hausse des prix semble valider les attentes de rendements plus élevés qui ont attiré les investisseurs en premier lieu, entretient les bulles, parfois sur de longues périodes. Il montre à quel point il est important de surveiller les variations de la courbe des rendements et les bulles naissantes dans d’autres catégories d’actifs afin de détecter une contagion financière.

Les leçons de la pandémie

Le ratio prix du logement/loyer, semblable au ratio cours/bénéfice pour les actions, traduit le montant que les investisseurs sont prêts à payer pour chaque dollar de loyer généré par un bien immobilier. Lorsque les prix des logements dépassent largement les loyers — ce qui est souvent exacerbé par la lenteur de l’ajustement des loyers du fait des contrats de bail à durée déterminée — certains acheteurs potentiels vont préférer la location, ce qui peut réduire la demande d’achat et provoquer une correction des prix.