Раннее обнаружение и снижение рисков могут помогать сдувать пузыри активов до того, как они лопнут.

Мировой финансовый кризис 2008–2009 годов сопровождался взрывом пузыря недвижимости, который мало кто был в состоянии предвидеть. И по сей день пузыри недвижимости остаются малоизученными, несмотря на то что они привлекают повышенное внимание из-за их воздействия на финансовую стабильность и передачу воздействия денежно-кредитной политики. И все же с помощью инструментов мониторинга в режиме реального времени разработчики экономической политики могут способствовать сдерживанию неустойчивого роста цен.

Для начала необходимы более действенные методы обнаружения пузырей цен активов. Стандартные модели ценообразования активов демонстрируют, что на их цены оказывают влияние текущая доходность и ожидаемая в будущем стоимость их перепродажи. Пузырь возникает тогда, когда цена того или иного актива превышает его внутреннюю стоимость под воздействием ожиданий его дальнейшего удорожания. Рынок жилья, характеризующийся хронической неэластичностью предложения и зачастую подверженный страху пропустить выгодную сделку и спекулятивному поведению, является наглядным примером такой динамики.

В прошлом методы обнаружения пузырей опирались на моделирование внутренней стоимости, что часто оказывалось неадекватным, так как истинную внутреннюю стоимость установить трудно. Это приводит к предвзятым оценкам и задержкам в распознавании пузырей, что и продемонстрировал мировой финансовый кризис.

Достигнутые в последнее время успехи в разработке методов анализа временных рядов и панелей, с помощью которых данные рассматриваются в разрезах времени и популяций или локаций, делают возможным обнаружение пузырей в режиме реального времени путем фокусирования на статистических закономерностях, указывающих на формирование пузырей, без необходимости моделирования внутренней стоимости.

Среди таких закономерностей ― взрывной рост цен, или проявление «чрезмерного оптимизма» на рынке, как мы его называем. Этот подход позволяет идентифицировать пузыри на основании наблюдаемых симптомов, аналогично тому, как артериальное давление представляет собой ранний индикатор состояния здоровья.

Методика выявления взрывного роста цен, впервые предложенная Питером Филлипсом и его соавторами, является краеугольным камнем составляемой Федеральным резервным банком Далласа Международной базы данных цен на жилье, в которой содержатся ежеквартальные данные по ценам на жилье и располагаемому доходу в 26 странах мира начиная с 1975 года (Mack, Martínez García, and Grossman 2019). Эта база данных поддерживает работу по мониторингу, выполняемую организацией «Международная обсерватория жилья» (International Housing Observatory).

Эти две инициативы, использующие достижения в области разработки методов обнаружения (Phillips, Shi, and Yu 2015; Pavlidis et al., 2016), направлены на повышение информированности в области жилищных пузырей и на предоставление удобных в использовании кодов для управления рисками финансовой стабильности в режиме реального времени.

Показатели чрезмерного роста

Выявление пузырей на рынках недвижимости начинается с внимательного мониторинга реальных цен на жилье, поскольку необоснованный рост номинальных цен на него может быть следствием не пузырей, а инфляции. Анализ цен на жилье в реальном выражении позволяет избежать путаницы, возможной в периоды гиперинфляции, как, например, это было в Хорватии, Израиле и Словении в конце ХХ века.

Не менее важен критерий доступности жилья ― то, как цены соотносятся с покупательной способностью населения. Кредиторы часто используют показатель отношения долга к доходу, который отражает долю располагаемого дохода, направляемого на погашение задолженности. Надежным представительным показателем для него (при условии стабильности коэффициентов «кредит-залог») является отношение цены к доходу.

По мере роста отношения цены к доходу получение финансирования все более затрудняется, что давит на спрос и сбивает цены. Отношение цены к доходу является ключевым показателем для различения между надуваемыми ожиданиями пузырями и другими видами рыночной динамики, поскольку его взрывной рост сигнализирует о степени надувания нефундаментальных пузырей более надежно, чем чрезмерный рост только реальных цен на жилье.

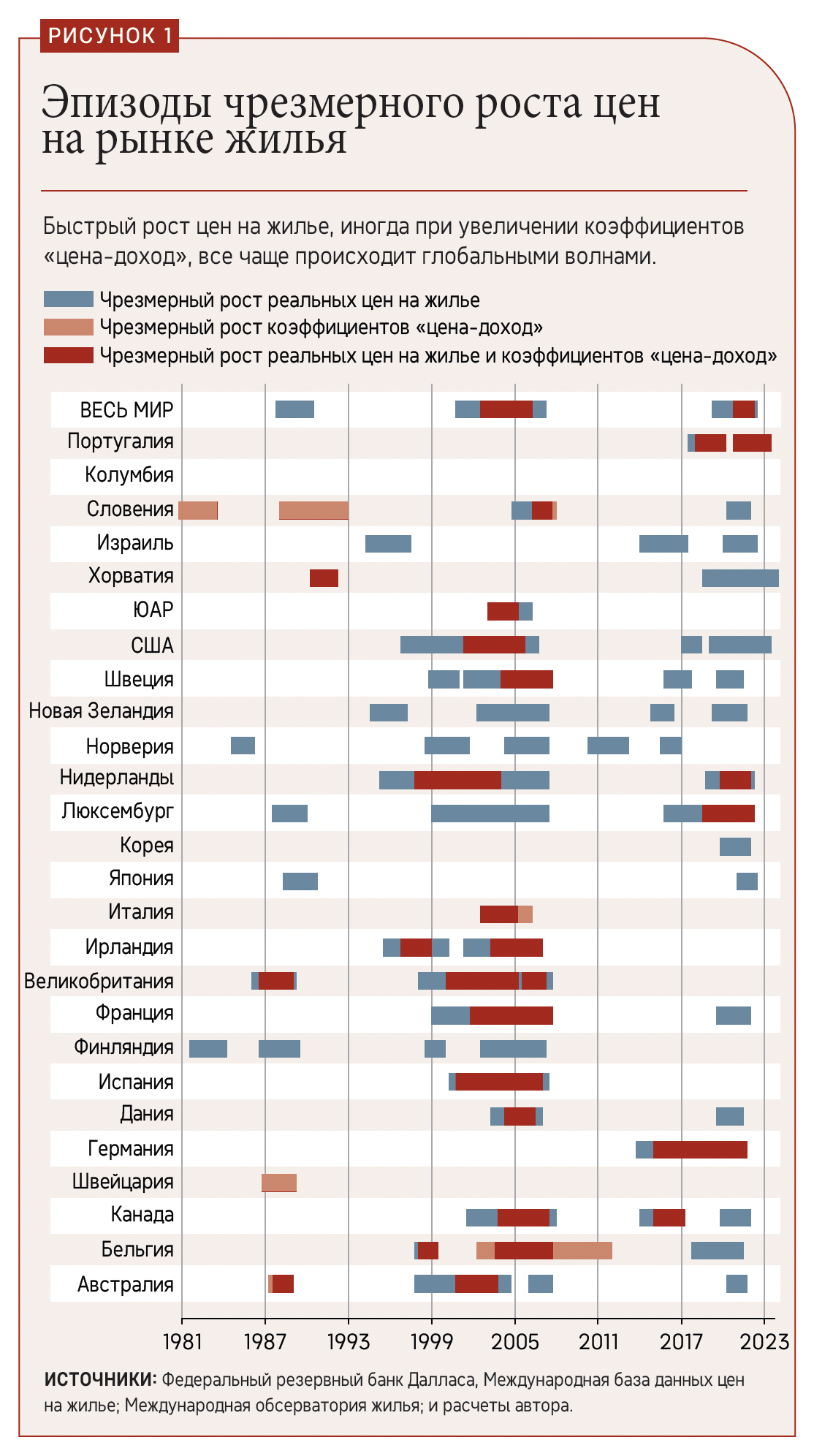

На рисунке 1 показано сравнение эпизодов чрезмерного роста реальных цен на жилье и коэффициентов «цена-доход». Оно позволяет сделать три важных вывода.

Во-первых, чрезмерный рост цен на жилье стал более распространенным и синхронным в пост-Бреттонвудскую эпоху гибких обменных курсов и открытых счетов капитала. Рисунок также демонстрирует мировую волну чрезмерного роста реальных цен на жилье до пандемии и его ускорение в ее результате. Однако благодаря ужесточению стандартов кредитования и пруденциального регулирования чрезмерный рост коэффициентов «цена-доход» был ограничен лишь четырьмя странами ― Португалией, Нидерландами, Люксембургом и Германией.

Это коренным образом отличается от пузырей, повсеместно формировавшихся перед мировым финансовым кризисом и затрагивавших коэффициенты «цена-доход» в более широких масштабах. Вызванный пандемией бум на рынке жилья был хотя и мощным, но кратковременным: макропруденциальные меры политики урезали кредитование, сдули пузырь в самом начале и позволили сохранить банковскую и финансовую стабильность.

Во-вторых, ключевыми драйверами чрезмерного роста цен на жилье являются рост объемов кредитования и волатильность на фондовом рынке. Быстрый рост кредитования способствует спекулятивным покупкам за счет заемных средств, подталкивая цены на жилье в не оправданный фундаментальными показателями рост. Такой кредитозависимый взрывной рост может очень быстро закончиться, если условия ухудшатся или заимствования станут менее доступными.

Аналогичным образом волатильность на фондовом рынке заставляет инвесторов искать, по их мнению, более надежную или более высокую доходность в недвижимости, подстегивая цены еще сильнее. Во времена неопределенности жилье часто выступает инструментом хеджирования, привлекая инвесторов и дорожая даже при отсутствии фундаментальных оснований.

Международные потоки капитала синхронизируют циклы в сфере жилья, распространяя чрезмерный рост и увеличивая уязвимость перед одновременными спадами на рынке жилья, как Эфтимиос Павлидис, Валери Гроссман и я указали в нашей статье 2019 года. Понимание этих драйверов помогает выявлять структуру межстрановых цепных реакций и мировых циклов подъемов и спадов на рынке жилья.

В-третьих, финансовые вторичные эффекты со стороны других классов активов, такие как реальный рост фондового рынка, и повышение крутизны кривой доходности (спред между долго- и краткосрочными ставками) также повышают вероятность чрезмерного роста на рынке жилья, который, будучи запущен, имеет тенденцию сохраняться. В ходе подъема на фондовом рынке или при возрастании крутизны кривой доходности в экспансионистских условиях инвесторы могут устремиться на рынок жилья, перераспределяя свои портфели в поисках доходности и взвинчивая цены, как отметили Гроссман и я в нашей статье 2020 года.

Такое самовоспроизводящееся поведение, когда рост цен как бы оправдывает ожидания повышенной доходности, которые и привлекли инвесторов изначально, поддерживает пузыри, причем иногда надолго. Это подчеркивает важность мониторинга изменений кривой доходности и возникновения пузырей в других классах активов для обнаружения финансовой цепной реакции.

Уроки пандемии

Отношение стоимости жилья к стоимости аренды, аналогичное отношению цены к доходам для акций, отражает то, сколько инвесторы готовы платить за каждый доллар арендной платы, генерируемой тем или иным объектом недвижимости. Когда цены на жилье значительно превышают арендную плату (чему зачастую способствует медленная корректировка аренды по причине контрактов с фиксированными сроками), покупатели могут выбирать аренду вместо покупки, потенциально сокращая спрос на покупку и вызывая коррекцию цен.

Этот коэффициент служит долгосрочным ориентиром рентабельности рынка жилья. Но если он продолжает расти взрывными темпами, это может означать, что цены на жилье определяются спекулятивными ожиданиями, а не фундаментальными факторами.

Loading component...

Международная обсерватория жилья разбивает отношение цены к аренде на ожидаемую доходность жилья и прогнозируемый рост аренды, а остальная часть приходится на влияние пузырей, когда они возникают. Эти продвинутые методы показывают, что спекулятивное давление во время пандемии было ограничено, а его значительные проявления с учетом корректировки на процентные ставки и цену аренды были замечены только в Германии и США.

Рынок жилья в Германии испытывал продолжительный подъем, замедлившийся в пандемию, с последовавшей резкой избыточной коррекцией, в ходе которой коэффициент «цена-аренда» упал ниже фундаментальных уровней. Соединенные Штаты в значительной степени избежали чрезмерного роста коэффициента «цена-доход», но не коэффициента «цена-аренда». Соответственно, они испытывали латентное инфляционное давление по мере того, как аренда начала приходить в соответствие с ценами на жилье, что привело к более агрессивной денежно-кредитной политике.

Хотя пока США удается избегать масштабной коррекции реальных цен на жилье, доступность жилья в ходе пандемии снизилась и остается долгосрочной проблемой.

Соображения политики

До кризиса 2008–2009 годов финансовая стабильность обеспечивалась за счет пруденциального регулирования отдельных учреждений, а макропруденциальные инструменты для управления системными рисками были ограничены. В ответ на выявленные кризисом пробелы разработчики мер политики укрепили основы с целью ограничения роста кредитования, инфляции цен активов и левериджа, особенно в сфере недвижимости.

Остается озабоченность тем, что нынешние макропруденциальные меры регулирования не в полной мере отвечают рискам, связанным с пузырями на рынке жилья. Необходимы антициклические макропруденциальные инструменты, лучше адаптированные к циклам на рынке жилья, чем к бизнес-циклам, равно как и повышенное внимание к цепным реакциям, мировым потокам капитала, теневой банковской деятельности и забалансовому финансированию.

Кроме этого, ключевое значение для управления ожиданиями и повышения устойчивости финансовой системы имеют ясные коммуникации со стороны центральных банков, включая указания относительно направления политики. Комплексный подход к управлению рисками ― с использованием инструментов раннего обнаружения для выявления и отслеживания пузырей на рынке жилья, оценки воздействий и реализации стратегий снижения рисков (включая указания по финансовой политике) ― наряду с комплексными мерами денежно-кредитной политики и пруденциальными мерами имеет первостепенное значение для поддержания финансовой стабильности.

Пузыри цен активов, особенно на рынке жилья, требуют повышенного внимания, так как они представляют собой значительный источник финансовых уязвимостей и рисков. Применение инновационных инструментов для мониторинга чрезмерного роста цен и анализа вызванных ожиданиями пузырей позволяет разработчикам мер политики лучше управлять рисками, которые эти пузыри создают для экономики в целом и для финансовой системы.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.

Литература:

Mack, A., E. Martínez García, and V. Grossman. 2019. “A Cross-Country Quarterly Database of Real House Prices: A Methodological Note.” Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper 99.

Martínez García, E., and V. Grossman. 2020. “Explosive Dynamics in House Prices? An Exploration of Financial Market Spillovers in Housing Markets around the World.” Journal of International Money and Finance 101 (March): 102103.

Pavlidis, E. G., A. Yusupova, I. Paya, D. A. Peel, E. Martínez García, A. Mack, and V. Grossman. 2016. “Episodes of Exuberance in Housing Markets: In Search of the Smoking Gun.” Journal of Real Estate Finance and Economics 53 (4): 419–49.

Pavlidis, E. G., E. Martínez García, and V. Grossman. 2019. “Detecting Periods of Exuberance: A Look at the Role of Aggregation with an Application to House Prices.” Economic Modelling 80: 87–102.

Phillips, P. C. B., S. Shi, and J. Yu. 2015. “Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500.” International Economic Review 56 (4): 1043–78.