房价下跌可能预示着痛苦经济调整的到来

中国的房地产问题是否与众不同?当我们在2020年发表论文《中国住房见顶》(该文基于疫情前的数据)时,我们的论点——即中国面临着从房地产拉动型增长向更平衡的增长转型的艰难过渡——与主流共识相去甚远。大多数专家认为,中国房地产价格和建筑业繁荣的任何放缓都将是非常缓慢的过程,对趋势增长几乎不会造成影响。

的确,自20世纪90年代初以来,中国的房价已经上涨了十倍——这一增幅远超爱尔兰、西班牙和美国在2008年至2009年全球金融危机前夕的房价增幅。但中国的房价是从极低的基数上开始上涨的,目前,北京市中心一套一居室的价格仍然只有曼哈顿同类公寓的25%。此外,中国经济在过去四十年中取得了显著增长,而大多数专家当时预测其仅会适度放缓。

房地产泡沫在战后的各次金融危机中都扮演了核心角色,不仅在欧洲和美国是如此,在20世纪90年代的东亚和日本也是如此。《这次不一样》(Reinhart和Rogoff,2009年)一书指出,不论是从不同时间还是从不同国家的情况来看,各次金融危机后各领域受到的定量影响都存在着显著的相似性,这不仅包括房地产价格受到的影响,还包括经济增速、失业率、股价和公共债务受到的影响。自该书出版以来,许多研究者都探讨了用来标志危机起始时点的其他替代性方法(这些方法主要关注了增长);即便如此,几乎没什么人挑战了该书关于信贷引发房地产泡沫对整个经济影响的整体叙述。

“中国例外主义”

然而,大多数研究者和评论人士认为,除了其非凡的增长轨迹外,中国更是有着其与众不同之处。首先,中国的政策制定者从西方金融危机中吸取了教训,从而实施了更严格的首付款规定,通常首付款比例为30%或更高。而在次贷危机前,美国的银行有时会完全取消首付款要求。理论上来说,随着价格上涨,借款人几年之后便会在其房产中拥有可观的净值。

同样重要的是,中国政府在处理金融问题上一直表现出了极大的能力和灵活性,例如在1994年实施汇率并轨,并于此后在20世纪90年代解决了企业破产的问题。

毕竟,金融危机对经济增长造成深重且持久影响的一个原因在于:房地产价格下跌后,吸收破产造成的损失可能需要数年之久。中国拥有强有力的中央政府,可以在很短时间中解决这类问题。

最后,中国公民可持有资产的范围受限,而这类限制有望继续将大部分财富引导至住房市场。

那么,在五年之前,有哪些指标表明房地产的问题正在酝酿,且可能造成广泛的系统性影响(即便其在形式上异于往常的西方金融危机)?有很多。

首先,北京、深圳和上海的房价收入比几乎是伦敦和新加坡的两倍,是东京和纽约的三倍。毋庸置疑,从长远来看,中国标志性城市的公寓成本应与世界其他大城市持平,但价格似乎已经超前发展。

Loading component...

其次,中国家庭债务增加的速度令人瞩目,家庭债务与GDP之比从2008年的不到20%上升到了2023年的60%以上。

第三,中国的收入不平等有所加剧(这与其他国家一样),许多家庭开始持有多套住房,而低收入家庭却未必能负担得起租金。我们的论文还指出了许多其他因素。

收益递减

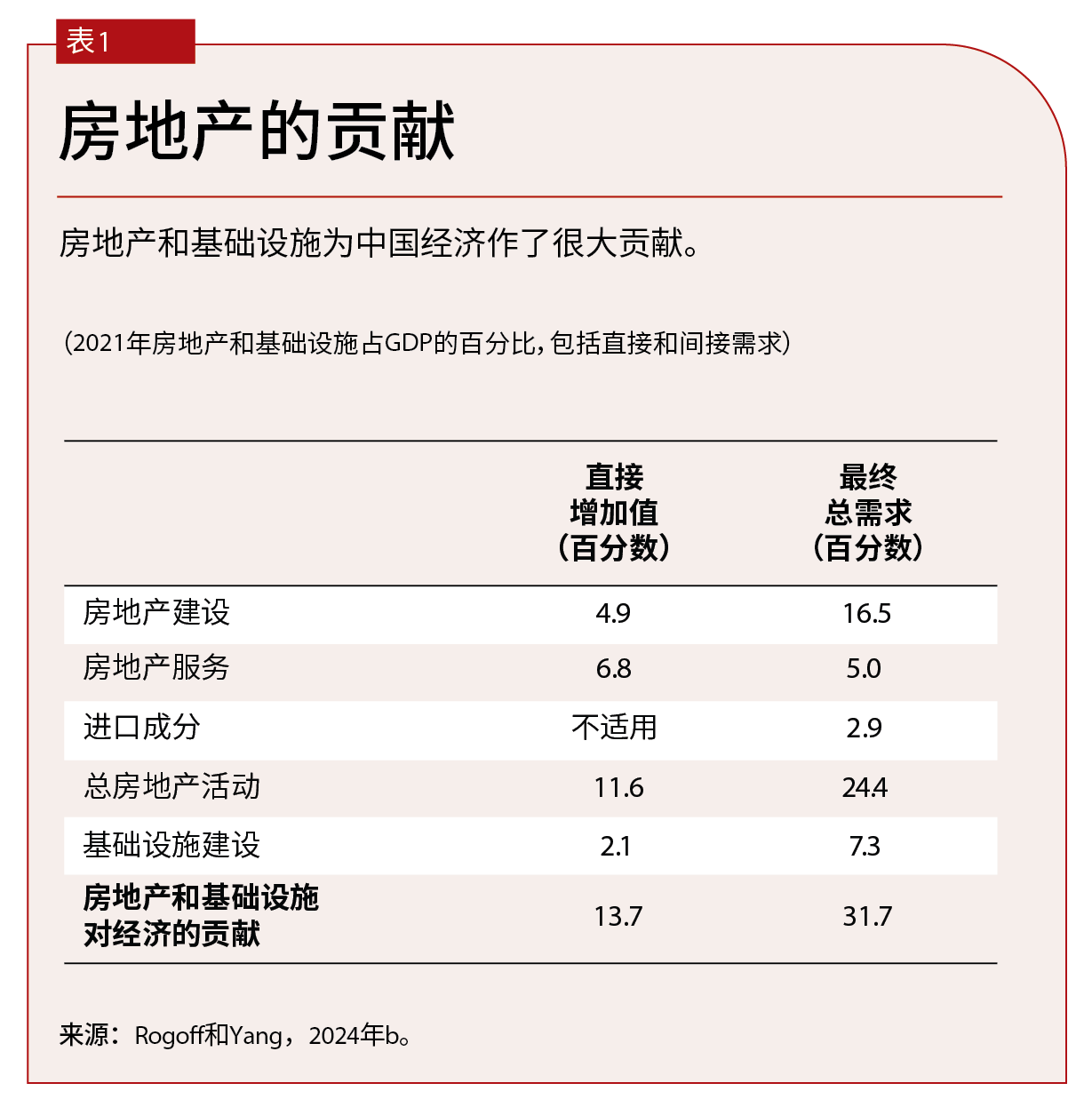

然而,最有力的论据在于,有证据表明中国可能正开始出现收益递减。如表1所示,2021年,包括住宅和商业地产在内的房地产(考虑到直接和间接需求)占到了中国经济的25%(扣除进口成分后约为22%)。如果算上基础设施,则这一比例将上升至31%。这远远超过了美国的水平(其房地产和基础设施二者共同占到了经济的18%),并与西班牙和爱尔兰在建设热潮的峰值时期相当。

问题不仅在于当前建设的规模,还在于此前中国就已经历了二十年的快速扩张,尤其是自2010年以来,中国广受赞誉的应对全球金融危机的刺激计划大大加快了建筑业的发展步伐。

任何去过中国的人都知道其世界领先的基础设施,甚至在最偏远的省份也不例外。在中国的小型和中型城市,房地产建设在数量和质量上引人注目。事实上,中国的人均住房面积现在已经超过了所有欧洲主要国家,即使中国的人均GDP只有这些国家的三分之一。

重大调整将不可避免——这在五年前就已经是显而易见的了,至少我们认为是这样。但一些学者反驳称,中国向更小规模房地产部门的调整在原则上可以是非常缓慢的,条件是要在数十年间将资源分配用于重建不达标的住房。

然而,这一观点经不起推敲。当前,中国住房中的很大一部分都相对较新,而许多破旧房屋则位于人口长期下降的地区。

最近,一些人士建议中国可以重新设定其建筑业的目的来应对绿色转型。但房地产及其相关部门的规模太大(约占总就业的15%),很难轻易被其他行业吸收。

事实上,很少有国家能够在房地产部门遭遇困境时轻松维持增长,而其往往会引发金融危机。新加坡或许是个例外。但这个城市国家是一个人口不到中国千分之五的小型开放经济体。

中国也可以发展其出口。人们会认为认真推动绿色转型的国家会欢迎中国的低成本电动车。但地缘政治摩擦和美欧的民粹主义政治使这一转型困难重重。

逐个城市的研究方法

有什么证据能表明,中国的增长放缓实际上是由于收益递减,而不是由其他因素(如疫情后复苏)所致?通过研究各个城市的经济增长和房地产投资的详细数据,并构建累计房地产建设的衡量指标,可以在时间和空间上检验收益递减效应。

我们在2024年11月的一篇论文中对此进行了研究,使用了适当的工具变量和控制变量。我们发现,对于已拥有大规模存量房地产的城市而言,它们从新的房地产投资中的获益要少得多。这些城市也有着更严重的地方政府债务问题,其部分原因在于经济增长未能抵消投资成本。

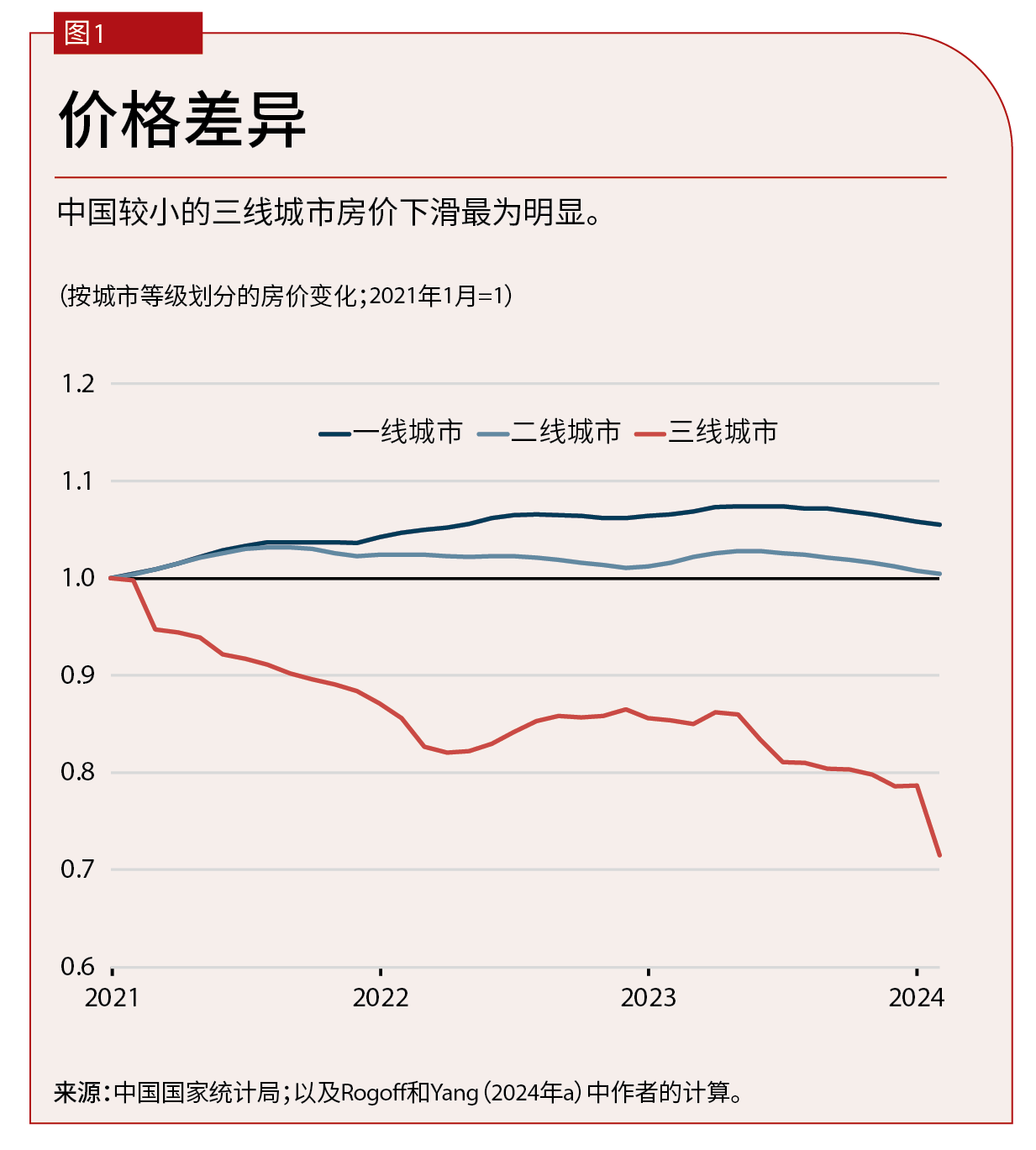

如图1所示,我们通过计算可以比较过去几年中国不同城市组房价的演变情况。其中,一线城市包括北京、深圳、广州和上海,二线城市为省会和直辖市,三线城市则为较小且通常较贫穷的城市。

三线城市(约占中国GDP的60%)的房价一直在下降。房地产问题集中在一国的某些地区是一种很正常的现象。例如,在美国次贷金融危机期间,问题主要集中在四、五个州。然而,这仍然引发了一场蔓延全美的银行危机。

Loading component...

同样,中国并非所有三线城市都在经历房地产的崩溃。尤其是一些南方的小城市正在蓬勃发展。然而,其他许多城市却面临年轻人和就业的流失。

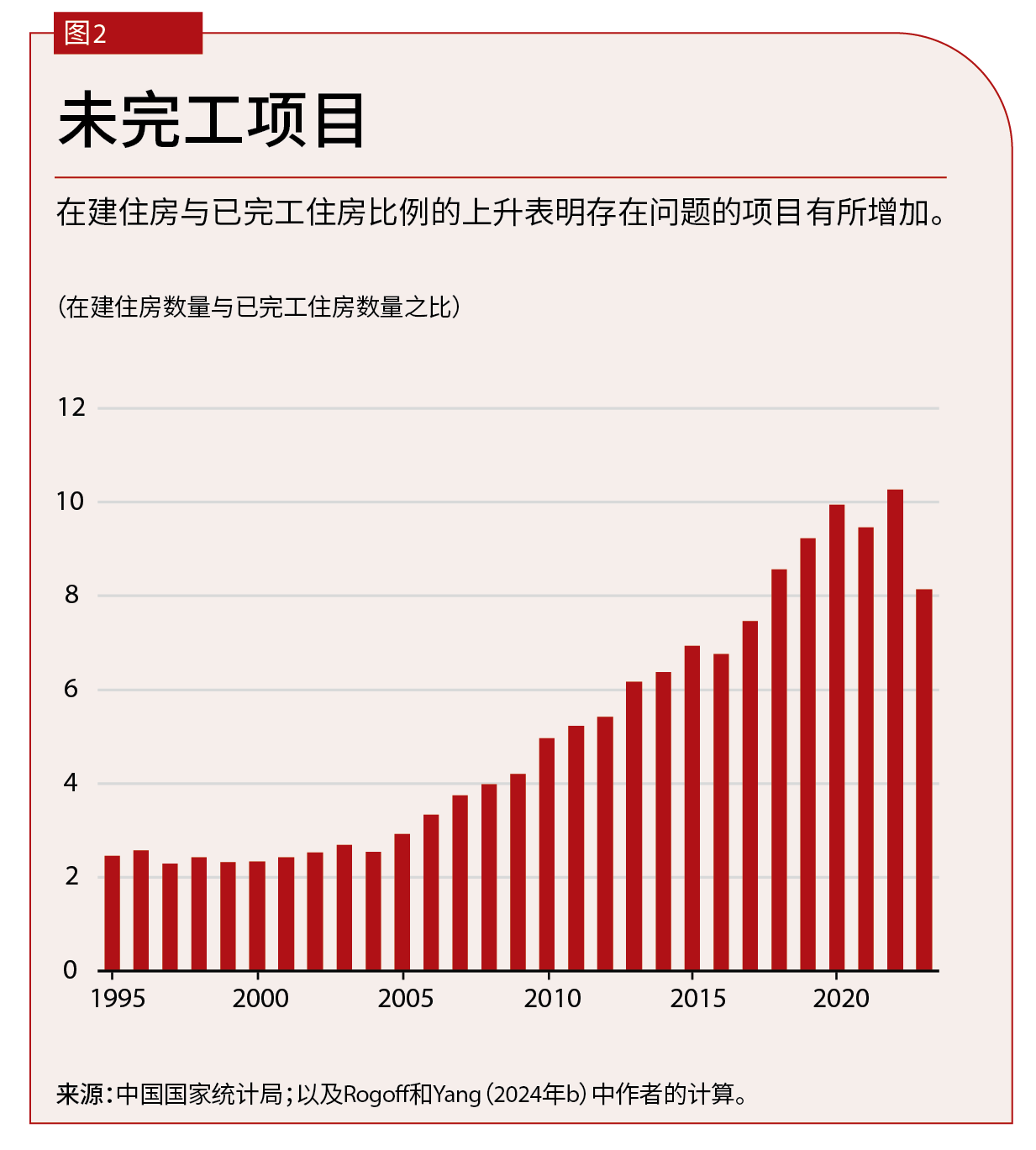

图2展示了另一个衡量紧张程度的指标,即在给定年份中,在建项目与已完成项目的比率。如果该比率逐渐上升,则意味着违约项目增加、买家退出或房产发生争议。虽然我们集中讨论的是房地产,但有许多指标显示,中国部分地区的基础设施也已经过剩。

艰难的转型

所有这些都表明,即使不出现西方式的金融危机,要实现远离房地产的转型,也是一件十分困难的工作。我们最初在2020年的那篇论文(其基于总体的投入产出数据)计算显示,中国房地产行业的规模如果缩减20%,即使不发生金融危机,也会使产出在数年内累计下降5%至10%。

我们最近的一项研究(其基于约300个中国城市的增长回归分析)显示,房地产收益递减可以解释中国增速下降中的约2%。同样,在这次研究中,我们未考虑地方政府债务脆弱性等金融问题,也没有考虑房价进一步下跌对消费的影响,因此其应被视为经济增长受到的潜在影响的下限。

我们在此不对未来的政策进行推测,不过,房地产信心的丧失看起来已经显著影响到了消费,而地方政府面临的财政问题已然十分严峻。无论如何,现实是痛苦且清楚的:中国并不像五年前大多数学者所认为的那么与众不同。与过去的许多国家一样,中国也正面临着一项艰难挑战,即抵御房地产部门持续放缓给经济金融带来的重大影响。

肯尼斯 • 罗格夫(Kenneth Rogoff)是哈佛大学经济学的“Maurits C. Boas”教授,此前曾担任IMF的首席经济学家兼研究部主任。

杨元辰是IMF西半球部的经济学家。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Reinhart, Carmen, and Kenneth Rogoff. 2009. This Time Is Different: Eight Centuries of Financial Folly. Princeton, NJ: Princeton University Press.

Rogoff, Kenneth, and Yuanchen Yang. 2020. “Peak China Housing.” NBER Working Paper 27697, National Bureau of Economic Research, Cambridge, MA.