不動産価格の下落は、痛みを伴う経済調整の前兆となる可能性も

中国の不動産問題は他と異なるのだろうか。2020年にコロナ禍前のデータに基づく「Peak China Housing」という論文を発表したとき、中国が不動産主導の成長からよりバランスの取れた成長への困難な移行に直面しているというわれわれの主張は、コンセンサスから大きく外れていた。大半の専門家は、中国の不動産価格と建設ブームの鈍化は非常に緩やかとなり、すう勢成長率への影響はほとんどないと考えていた。

確かに、中国の住宅価格は1990年代初頭から10倍上昇しており、これは2008年から2009年の世界金融危機に先立ってアイルランド、スペイン、米国で見られた住宅価格の上昇よりもはるかに規模が大きい。しかし、中国の価格は極端に低い水準から上昇しており、北京の中心部にある1ベッドルームのマンションの価格は、米ニューヨーク州マンハッタンの同様のマンションの25%に過ぎなかった。さらに、中国経済は40年間目覚ましい成長を遂げていた。そして大半の専門家は景気がやや鈍化する程度とみていた。

不動産バブルは、欧米だけでなく、1990年代の東アジアや日本でも、戦後の金融危機において中心的な要素だった。共著「国家は破綻する─金融危機の800年」(Reinhart and Rogoff 2009)は、金融危機後に、不動産価格だけでなく、成長と失業、株価、公的債務への影響においても、時代や国を超えて顕著な類似性があることを定量的に示している。それ以来、多くの研究者が、主に成長に焦点を当てて、危機の始まりを示すための代替アプローチを模索してきたが、信用を原動力とする不動産バブルの経済全体への影響に関するこの本の広範な流れに異議を唱える者はほぼいない。

中国例外主義

しかし、ほとんどの研究者やコメンテーターは、中国の並外れた成長軌道もあり、中国は異なると主張していた。ひとつには、中国の政策当局者は欧米の金融危機から学び、頭金についてより厳しいルール(通常は30%以上)を採用した。米国のサブプライム住宅ローン危機以前は銀行が、頭金の要件を完全になくすこともあった。住宅価格が上昇すると、借り手は数年後に持ち家の所有権がかなりのものになっている、という理由からだ。少なくとも理論上はそうゆうことだった。

同様に重要なことは、中国政府は、金融問題への対処において一貫して並外れた能力と柔軟性を示してきた。例えば、1994年の中国の為替制度の統一に続く1990年代の企業倒産対応などである。

結局のところ、金融危機が成長に深く長い影響をもたらす理由のひとつは、不動産価格が下落した後、破産による損失を分配するのに何年もかかり得るということである。中央政府が強固な中国は、こうした問題を回避できると期待できる。

最後に、中国国民が保有できる資産の範囲が制限されていることから、富の大部分を住宅に注ぎ続けることが予想される。

では、5年前、従来の西洋型の金融危機の形をとらなかったとしても、広範なシステミックな影響を伴う不動産問題が発生している可能性があることを示すものは何だったのだろうか。それはたくさんあった。

第1に、北京、深圳、上海の住宅価格対所得比率は、ロンドンとシンガポールのほぼ2倍、東京とニューヨークの3倍の水準に達していた。長期的には、中国の有名都市のマンションの費用が世界の他の大都市と同等であるべきだったことは間違いないが、価格が先行していたようだ。

第2に、中国の家計の借り入れペースは目覚ましく、家計債務の対GDP比が2008年の20%未満から2023年には60%超と、3倍に増加していた。

そして第3に、中国では(他のどこでもそうであるように)格差が拡大し、多くの家庭が、低所得家庭が必ずしも借りる余裕がないような家を複数持つようになっていた。われわれの論文は、他にも多くの要因を示していた。

収穫逓減

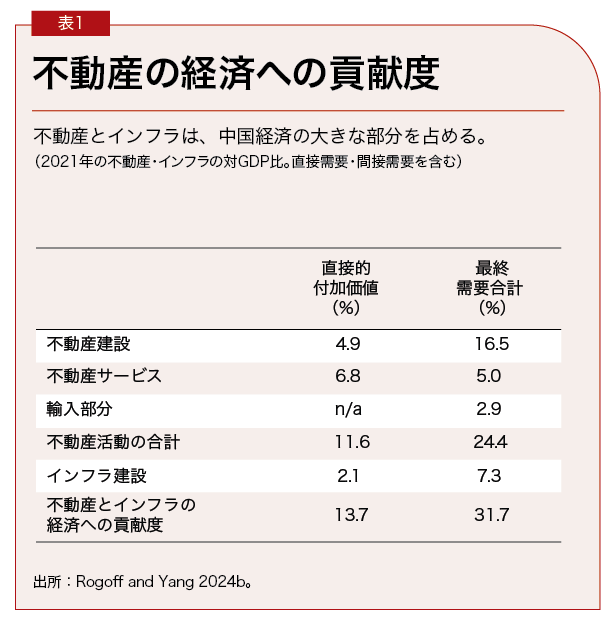

しかし、最も有力な議論は、中国で収穫逓減の法則が作用し始めている可能性を示唆する兆しだった。表1が示すように、住宅用不動産と商業用不動産の両方を含む不動産は、直接需要と間接需要の両方を考慮すると、2021年の中国経済の25%を占めた(輸入含有量を除くと約22%)。インフラストラクチャを含めると、この割合は31%に上昇する。これは、米国(不動産とインフラを合わせて18%)をはるかに上回り、建設ブームのピーク時のスペインとアイルランドに匹敵する。

問題は、現在の建設の規模だけでない。世界金融危機に対抗するために中国が大絶賛した刺激策が建設部門を加速させた2010年以降を中心に、20年間、急速に建設が増えていた末に起きたことも問題だ。

中国に旅行したことがある人なら誰でも、最も地方の省でさえも、世界級のインフラが備わっていることを知っているだろう。中国の中小都市における不動産の蓄積は、量と質の両方で注目に値する。実際、中国の一人当たりGDPは欧州諸国の3分の1に過ぎないにもかかわらず、中国の一人当たりの住宅スペースは今や欧州の主要国を上回っている。

5年前であっても、大幅な調整が避けられないことは明らかであった。少なくともわれわれはそう指摘していた。しかし、一部の学者は、数十年にわたって標準以下の住宅を再建するために資源が投入された場合、中国の小規模な不動産部門の調整は原則として非常に緩やかになるだろうと反論した。

しかし、この見解には問題がある。現段階で、中国の住宅の多くは比較的新しく、老朽化した住宅の多くは、人口が長い間減少している地域にあるのだ。

最近では、中国がグリーン移行に対処するために建設部門を再利用できると提案する者もいる。しかし、雇用の約15%を占める不動産とその関連部門は、他の場所で簡単に吸収するには大き過ぎる。

実際、不動産部門が問題に遭遇した際に成長を維持できる国はほとんどなく、こうしたケースはしばしば金融危機につながる。シンガポールは例外であろう。しかし、この都市国家は、小さな開放経済で、人口が中国の半分以下だ。

中国はまた、輸出を増やすことができる。グリーン移行に真剣に取り組む国々は、低コストの電気自動車を歓迎するだろうと考えるのも妥当だ。しかし、米国と欧州の地政学的な摩擦とポピュリズムが、この移行を困難にする。

都市ごとのアプローチ

中国の成長鈍化が、実際にはパンデミックの後遺症ではなく、収穫逓減の結果であるという証拠はあるのか。都市ごとの成長と不動産投資に関する詳細なデータを見て、累積不動産建設の尺度を構築することで、時間の経過と空間の収穫逓減効果を確認することができる。

2024年11月の論文では、適切なツールとコントロールを活かしてこれを行った。その結果、すでに不動産在庫を大幅に積み上げている都市は、新規の不動産投資から得られる利益が実際、大幅に少ないことが分かった。これらの都市は、成長が投資コストを相殺するほどになっていないこともあり、地方政府の債務が高いという大きな問題を抱えている。

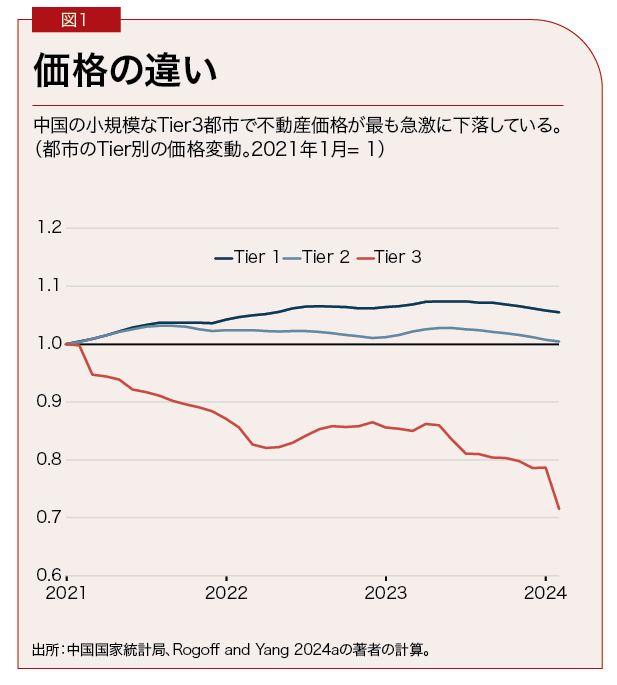

図1が示すように、われわれの計算では、中国の都市グループ(Tier1の都市が北京、深セン、広州、上海、Tier2の都市が省都と行政都市、Tier3の都市は小規模で一般的に貧しい都市)を横断的に、過去数年間の価格の推移を比較することができる。

中国のGDPの60%を占めるTier3の都市の価格は下落している。不動産の問題が国の特定の部分に集中することはよくあることだ。例えば、米国のサブプライム金融危機の際には、問題が深刻だったのは4、5州だけだった。しかし、それでも銀行危機は全国に広がった。

同様に、中国のTier3都市が全て、不動産の崩壊に直面しているわけではない。特に南部のいくつかの小さな都市は繁栄している。しかし、他の多くの都市は、若者と雇用の流出に悩まされている。

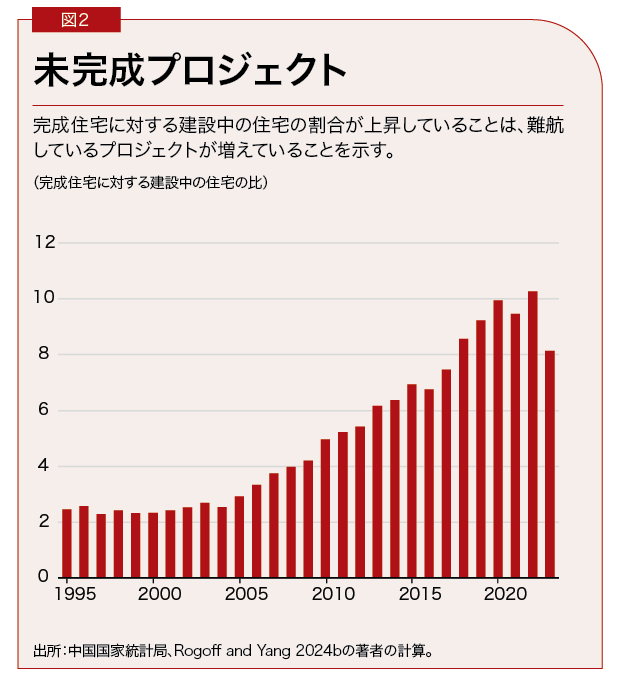

図2は、ひずみを示すまた別の指標である。これは、特定の年における未完成の建設プロジェクトと完成したプロジェクトの比率である。時間の経過とともに比率が上昇することは、デフォルトに陥るプロジェクトや買い手の撤退、紛争中の物件が増加していることを示唆している。不動産に注目してきたが、中国の一部地域ではインフラも、過剰に整備されていることを示唆する指標が多く見られる。

難しい移行

これらすべては、西洋式の金融危機がないとしても、不動産からの移行の難しさを示す。産業連関の総計データに基づく2020年に発表された当初の論文では、中国の不動産部門の規模が20%減少すると、金融危機がなくても、数年にわたって累積的に5〜10%の産出量の減少につながると算出した。

中国の約300都市を対象とした成長後退に基づく最近の研究では、不動産の収穫逓減が中国の成長率の鈍化のおそらく2%を占める可能性があることが示されている。繰り返しになるが、この知見は、地方政府の債務の脆弱性や、住宅価格がさらに下落した場合の消費への影響などの財政問題を考慮していないため、成長への潜在的な影響の下限と考えるべきである。

不動産に対する信頼の喪失が消費に大きな影響を与え、また、地方政府が直面する財政問題が厄介であるようだが、ここでは今後の政策を推測することはしない。いずれにせよ、中国が、わずか5年前に大半の学者が考えていたほど、他と違わないことは、今や痛いほど明らかになっている。過去の他の多くの国と同様に、中国も不動産部門の持続的な減速による深刻な成長と金融への影響に対抗するという困難な課題に直面している。

Loading component...

ケネス・ロゴフは、ハーバード大学のマウリッツ・C・ボアズ経済学教授で、IMFの元チーフエコノミスト兼調査局長である。

楊元辰(ヤン・ユアンチェン)は、IMF西半球局のエコノミスト。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。

<参照文献>

Reinhart, Carmen, and Kenneth Rogoff. 2009. This Time Is Different: Eight Centuries of Financial Folly. Princeton, NJ: Princeton University Press.

Rogoff, Kenneth, and Yuanchen Yang. 2020. “Peak China Housing.” NBER Working Paper 27697, National Bureau of Economic Research, Cambridge, MA.

Rogoff, Kenneth, and Yuanchen Yang. 2024a. “A Tale of Tier 3 Cities.” Journal of International Economics 152 (November): 1–27.

Rogoff, Kenneth, and Yuanchen Yang. 2024b. “Rethinking China’s Growth.” Economic Policy 39 (119): 517–48.