全球经济持续复苏,但不确定性上升且政策权衡更趋复杂

全球经济持续复苏,但受疫情影响,复苏势头已经减弱。高传染性的德尔塔毒株正在全球肆虐,新冠肺炎死亡人数已经接近500万人,各国面临巨大的健康风险,经济实现完全复苏的进程受阻。处于全球供应链重要环节的国家暴发疫情,导致供应中断的持续时间比预期更长,这在许多国家推升了通货膨胀。总的来说,经济前景面临的风险已经增加,政策权衡取舍已经变得更加复杂。

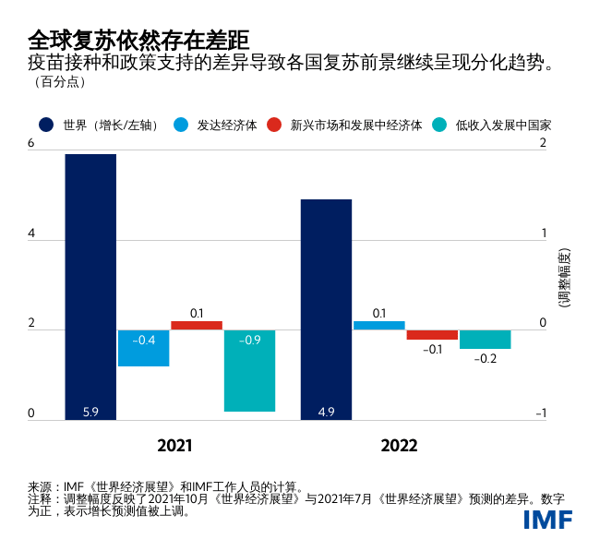

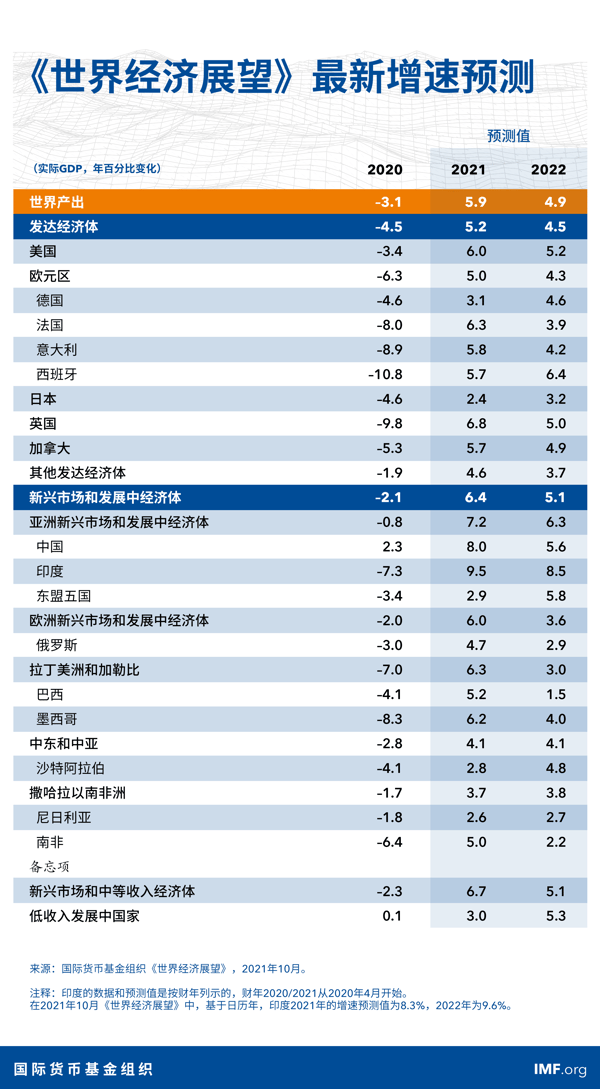

相比我们今年7月的预测,我们将2021年全球增速预测值小幅下调至5.9%,将2022年的预测值保持在4.9%不变。然而,总体增速预测值的小幅下调掩盖了一些国家的大幅下调。由于疫情恶化,低收入发展中国家的前景已经变得更为黯淡。发达经济体的近期前景也变得更为困难,这在一定程度上是由供给扰动导致的。与此同时,由于大宗商品价格上涨,我们上调了部分大宗商品出口国的增速预测值,这部分抵消了上述预测值的变化。由于疫情对接触密集型行业造成了干扰,大多数国家的劳动力市场复苏明显滞后于产出复苏。

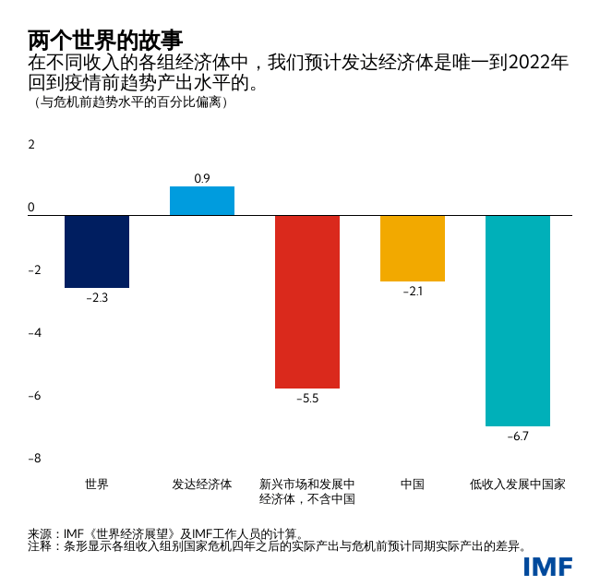

不同国家的经济前景呈现出危险的分化趋势,这仍是我们关注的一个主要问题。发达经济体的总产出预计将在2022年恢复至疫情前的趋势水平,在2024年超出疫情前趋势水平0.9%。相反,到2024年,新兴市场和发展中经济体(不包括中国)的总产出预计仍将比疫情前的预测值低5.5%,意味着这些国家在提高生活水平方面的进展将出现更严重的倒退。

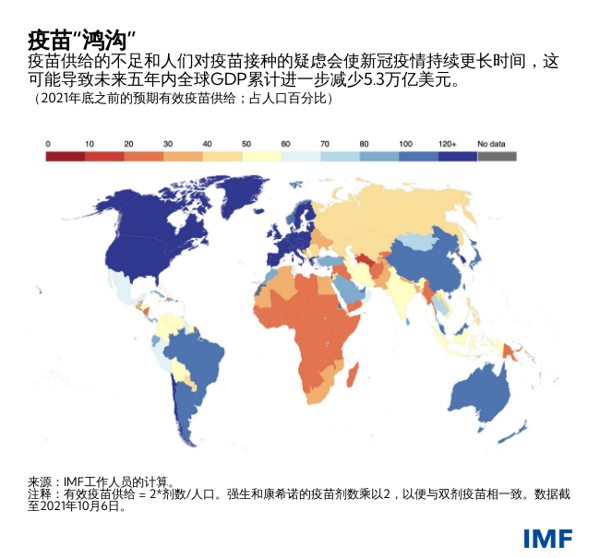

这种分化是由“疫苗的鸿沟”和政策支持的巨大差异导致的。在发达经济体,超过60%的人口已经完成疫苗接种,并且一些人正在接种加强针,但是,低收入国家仍有约90%的人口没有接种疫苗。此外,尽管新兴和发展中经济体的产出缺口更大,但由于融资环境趋紧,加之通胀预期变动风险增大,它们正在更快取消政策支持。

供给扰动则带来了另一个政策挑战。一方面,在一些国家,疫情暴发和不利气候导致主要生产投入品出现短缺,造成制造业活动疲软。另一方面,这些供给短缺,加上被压抑的需求释放和大宗商品价格反弹,导致消费者价格通胀迅速上升。美国、德国以及许多新兴市场和发展中经济体都出现了这种情况。在粮食安全问题最为严峻的低收入国家,食品价格上涨幅度最大,这导致贫困家庭负担加重、社会动荡风险加剧。

2021年10月《全球金融稳定报告》强调,金融市场承担风险行为增加,非银行金融机构脆弱性加剧,这给货币政策带来了另一个挑战。

政策优先事项

这些复杂的挑战背后有一个共同的因素——疫情持续对全球社会造成影响。因此,政策的重中之重是,让所有国家的疫苗接种率在2021年底达到至少40%,在2022年中期达到至少70%。为实现上述目标,高收入国家需要履行现有的疫苗捐赠承诺,与疫苗生产商协调,在近期优先向“新冠肺炎疫苗实施计划”(COVAX)提供疫苗,同时取消对疫苗及其生产原料的贸易限制。与此同时,各国还应填补捐赠款中余下的200亿美元缺口,为病毒检测、病患治疗和病毒基因组监测提供资金,这将拯救生命,并保证疫苗能有效应对疫情。今后,疫苗生产商和高收入国家应通过提供资金和技术转让,支持发展中国家扩大本地区疫苗生产。

在全球范围内,另一项紧迫的重要工作是减缓全球升温,降低气候变化带来的日趋严重的不利影响。为此,在即将举行的联合国气候变化大会(COP26)上,各方需要就减少温室气体排放做出更有力的承诺。实施一项包含以下内容的政策战略——制定根据各国国情调整的国际碳价下限,推动开展绿色公共投资并提供研究补贴,以及向家庭提供有针对性的补偿性转移支付——这将有助于以公平的方式推进能源转型。同样重要的是,发达国家需要履行先前所作承诺,每年为发展中国家调动1000亿美元的气候融资。

此外,各方应协调采取多边行动,确保为资金受限的经济体提供充足的国际流动性;同时,应加快实施二十国集团的“共同框架”,对不可持续的债务进行重组。这些措施将有助于遏制各国经济分化趋势。在历史性的6500亿美元的特别提款权分配基础上,IMF呼吁外部头寸较强的国家将特别提款权自愿转借给“减贫与增长信托”。此外,IMF还在考虑建立“韧性与可持续性信托”,提供长期融资,支持各国投资于可持续增长。

在国家层面上,各国应继续根据本地疫情状况和经济形势调整政策组合,以期实现最大程度的可持续就业,同时维护政策框架的公信力。许多国家的财政空间正在缩小,在这种情况下,各国应继续将医疗卫生支出作为支出重点;同时,各国还需要提高救助措施和转移支付的针对性,并通过提供再培训和支持措施,促进劳动力的重新配置。随着健康形势改善,应当将政策重点转向长期结构性目标。

鉴于全球债务目前处于创纪录水平,各国应将所有相关举措纳入可信的中期框架中,同时实施可行的收入和支出措施。2021年10月《财政监测报告》指出,这种公信力能够降低各国的融资成本,并在近期内扩大财政空间。

货币政策需要谨慎权衡,既要应对通胀和金融风险,又要支持经济复苏。我们预测,发达经济体以及新兴和发展中经济体的总体通胀很可能在2022年中期之前回到疫情前水平,尽管这种预测存在很大不确定性。然而,各国的通胀前景差异巨大,一些经济体(如美国、英国以及一些新兴市场和发展中经济体)面临上行风险。央行一般能不囿于临时性的通胀压力,但在当前充满未知的复苏环境下,央行应做好准备,在通胀预期上升的风险更为明确时快速采取行动。各国央行还应制定应急行动计划,宣布清晰的触发条件,并据此采取相应的措施。

更一般而言,明确、一致的行动能在很大程度上避免不必要的政策失误,防止扰乱金融市场、阻碍复苏进程——美国未及时提高债务上限,中国房地产部门出现无序债务重组,跨境贸易和技术紧张局势升级,都是应予避免的政策失误。

近期形势清楚地表明,我们共同置身于这场危机中,只有所有地方的疫情结束,这场疫情才算真正结束。如果新冠疫情产生持久的影响(持续到中期),则未来五年中,全球GDP可能比我们当前的预测累计收缩5.3万亿美元。我们不必让这个结果出现。国际社会必须大力行动起来,确保各国都能公平获得疫苗,在疫苗供给充足的国家消除民众对疫苗的疑虑,确保改善所有人的经济前景。

*****

Gita Gopinath 是IMF的经济顾问兼研究部主任。在从事公共服务之前,她在哈佛大学经济系任国际研究和经济学John Zwaanstra教授。

Gopinath女士的研究重点是国际金融和宏观经济学,曾在诸多顶级经济学期刊上发表文章。她撰写了大量关于汇率、贸易和投资、国际金融危机、货币政策、债务和新兴市场危机的研究文章。

她是当前版本《国际经济手册》的联合编辑,之前担任《美国经济评论》的联合编辑和《经济研究评论》的主编。此前,她还担任美国国家经济研究局国际金融和宏观经济学项目的联合负责人,波士顿联储访问学者,以及纽联储经济顾问委员会成员。2016至2018年,她担任印度喀拉拉邦首席部长的经济顾问。她还担任印度财政部二十国集团事务名人顾问小组成员。

Gopinath女士曾当选为美国艺术和科学院以及计量经济学会院士,获得华盛顿大学杰出校友奖。2019年,《外交政策》杂志提名她为全球杰出思想家;2014年,她被评为国际货币基金组织45岁以下最杰出的25位经济学家之一;2011年,被世界经济论坛选为全球青年领袖。印度政府授予她海外印裔的最高殊荣——萨满奖(Pravasi Bharatiya Samman)。2005年担任哈佛大学教职前,她在芝加哥大学布斯商学院担任经济学助理教授。

Gopinath女士出生于印度。她是美国公民及印度海外公民。她于2001年获得普林斯顿大学经济学博士学位。此前,她分别获得德里大学文学学士学位,以及德里经济学院和华盛顿大学文学硕士学位。