Директивные органы должны установить правильный баланс в условиях высокого уровня долга и роста инфляции.

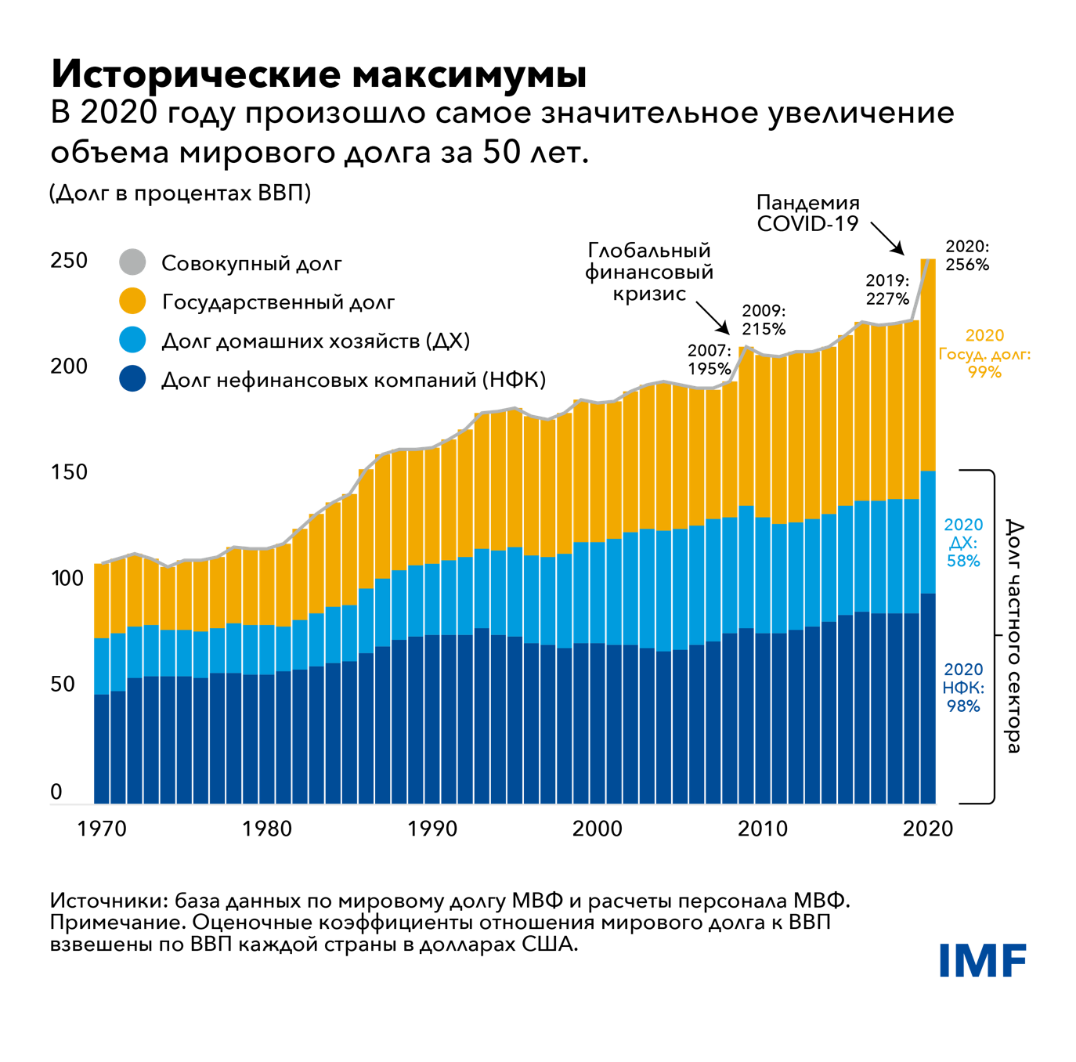

В 2020 году мы наблюдали самое значительное годовое повышение задолженности со времен Второй мировой войны, при котором объем мирового долга увеличился до 226 трлн долларов США, поскольку мир столкнулся с глобальным кризисом в сфере здравоохранения и глубокой рецессией. На момент начала кризиса уровень долга уже был повышенным, носейчас органы государственного управления должны искать решение проблем в мире рекордно высоких уровней государственного долга и долга частного сектора, новых мутаций вируса и роста инфляции.

Согласно последним обновлениям базы данных МВФ по мировому долгу, объем мирового долга увеличился на 28 процентных пунктов, достигнув в 2020 году 256 процентов ВВП.

На государственные заимствования пришлось немногим более половины этого увеличения, поскольку коэффициент государственного долга в мире подскочил до рекордных 99 процентов ВВП. Долг частного сектора нефинансовых корпораций и домашних хозяйств также достиг новых максимальных показателей.

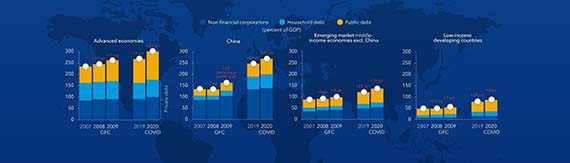

Повышение задолженности особенно заметно в странах с развитой экономикой, в которых уровень государственного долга вырос примерно с 70 процентов ВВП в 2007 году до 124 процентов ВВП в 2020 году. С другой стороны, долг частного сектора повышался более умеренными темпами, со 164 до 178 процентов ВВП за тот же период.

Сейчас на долю государственного долга приходится почти 40 процентов совокупного мирового долга, это самый высокий показатель с середины 1960‑х годов. Накопление государственного долга с 2007 года в значительной степени связано с двумя крупными экономическими кризисами, с которыми столкнулись органы государственного управления — сначала с глобальным финансовым кризисом, а затем с пандемией COVID‑19.

Великий разрыв в финансировании

Однако динамика долга существенно различается между странами. На страны с развитой экономикой и Китай в 2020 году пришлось более 90 процентов увеличения задолженности в размере 28 трлн долларов США. Эти страны смогли нарастить объемы государственного долга и долга частного сектора во время пандемии благодаря низким процентным ставкам, мерам центральных банков (в том числе крупным покупкам государственных долговых обязательств) и хорошо развитым финансовым рынкам. Однако большинство развивающихся стран находятся на противоположной стороне финансовой пропасти, сталкиваясь с ограниченным доступом к финансированию и часто повышенными процентными ставками по займам.

При рассмотрении общих тенденций мы видим два разных варианта развития ситуации.

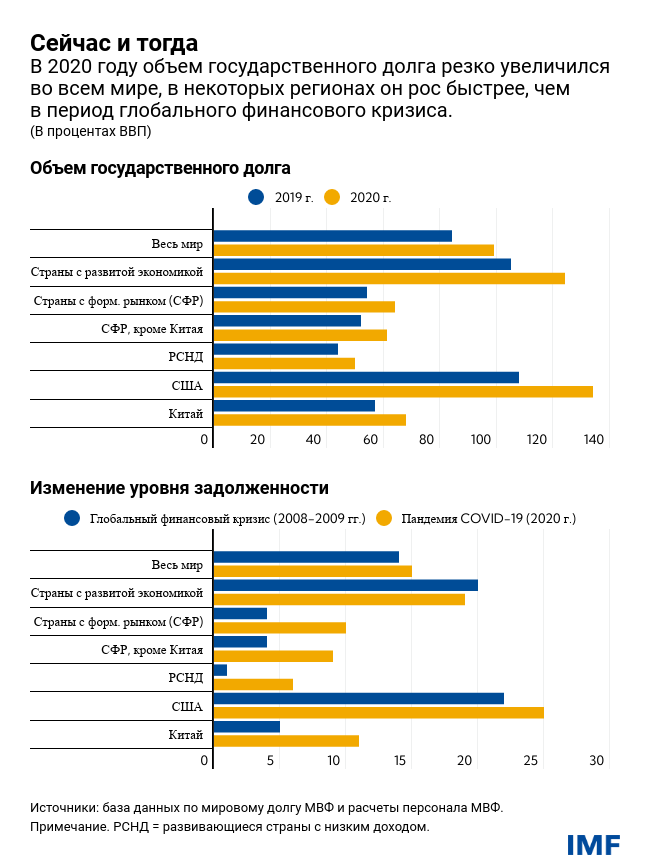

В странах с развитой экономикой резко возросли уровни бюджетного дефицита, поскольку в этих странах наблюдалось падение доходов вследствие экономического спада, и они принимали масштабные бюджетные меры ввиду распространения COVID-19. В 2020 году государственный долг увеличился на 19 процентных пунктов ВВП — в период глобального финансового кризиса подобное увеличение наблюдалось за два года, 2008 и 2009. Однако долг частного сектора возрос в 2020 году на 14 процентных пунктов ВВП, почти вдва раза больше, чем в период глобального финансового кризиса, что отражает различия в характере этих двух кризисов. Во время пандемии органы государственного управления и центральные банки поддерживали дальнейшие заимствования частного сектора, чтобы защитить жизни исредства к существованию. При этом в период глобального финансового кризиса стояла задача ограничения ущерба от чрезмерно высокого уровня заимствований в частном секторе.

Страны с формирующимся рынком и развивающиеся страны с низким уровнем доходов столкнулись со значительно более жесткими ограничениями финансирования, но с большими различиями между странами. Да долю одного только Китая пришлось 26 процентов увеличения объема мирового долга. На страны с формирующимся рынком (кроме Китая) и страны с низким доходом приходилась небольшая доля увеличения мирового долга, примерно 1–1,2 трлн долларов США на каждую, в основном вследствие повышения государственного долга.

Тем не менее страны с формирующимся рынком и страны с низким доходом также имеют повышенные коэффициенты задолженности ввиду значительного падения номинального ВВП в 2020 году. Государственный долг в странах с формирующимся рынком достиг рекордно высоких уровней, австранах с низким доходом он повысился до уровней, которые ненаблюдались с начала 2000-х годов, когда многие из них воспользовались инициативами по облегчению бремени задолженности.

В сложном поиске равновесия

Значительное увеличение долга было оправдано необходимостью защитить жизни людей, сохранить рабочие места и избежать волны банкротств. Если бы органы государственного управления не приняли меры, социально-экономические последствия были бы катастрофическими.

Однако резкое повышение долга усиливает факторы уязвимости, особенно нафоне ужесточения финансовых условий. В большинстве случаев высокие уровни долга ограничивают возможности органов государственного управления поддерживать восстановление экономики и инвестиционный потенциал частного сектора в среднесрочной перспективе.

Ключевой задачей является нахождение правильного соотношения мер налогово-бюджетной и денежно-кредитной политики в условиях высокого уровня долга и роста инфляции. Меры налогово-бюджетной и денежно-кредитной политики удачно дополнили друг друга на самой тяжелой стадии пандемии. Действия, предпринятые центральными банками, особенно встранах с развитой экономикой, способствовали снижению процентных ставок до предельных значений и облегчили осуществление заимствований для органов государственного управления.

Теперь внимание денежно-кредитной политики должным образом переключается на рост инфляции и инфляционных ожиданий. Несмотря на то что повышение инфляции и номинального ВВП в некоторых случаях способствует снижению коэффициентов задолженности, оно вряд ли обеспечит значительное снижение уровня долга. По мере повышения центральными банками процентных ставок в целях предотвращения устойчиво высокой инфляции, возрастает стоимость заимствования. Во многих странах с формирующимся рынком директивные ставки уже увеличились и ожидается их дальнейшее повышение. В странах с развитой экономикой центральные банки также планируют сократить свои масштабные покупки государственных долговых обязательств и других активов, но то, как это сокращение будет реализовано, окажет влияние на восстановление экономики и налогово-бюджетную политику.

По мере роста процентных ставок необходимо будет адаптировать налогово-бюджетную политику, особенно в странах с повышенными факторами уязвимости долговой ситуации. История показывает, что бюджетная поддержка станет менее эффективной, когда на нее отреагируют процентные ставки, то есть увеличение расходов (или снижение налогов) окажут меньшее влияние на экономическую активность и занятость и могут увеличить инфляционное давление. Опасения относительно устойчивости долговой ситуации, скорее всего, усилятся.

Риски возрастут, если мировые процентные ставки будут повышаться быстрее, чем ожидается, а экономический рост снизится. Существенное ужесточение финансовых условий повысит давление на большинство органов государственного управления, домашних хозяйств и компаний с высоким уровнем задолженности. Если государственный и частный сектор будут вынуждены одновременно сокращать долю заемных средств, это негативно отразится на перспективах экономического роста.

Ввиду неопределенности перспектив развития и повышения факторов уязвимости крайне важно достичь правильного соотношения гибкости политики, динамичной адаптации к меняющимся обстоятельствам и приверженности надежным и устойчивым среднесрочным бюджетным планам. Такая стратегия сократит факторы уязвимости долговой ситуации и облегчит работу центральных банков по сдерживанию инфляции.

Адресные меры бюджетной поддержки будут играть крайне важную роль в обеспечении защиты уязвимых групп (см. октябрьский выпуск доклада «Бюджетный вестник» 2021 года).

Некоторые страны, особенно с высокими валовыми потребностями в финансировании (рисками пролонгации кредита) или подверженные риску волатильности обменного курса, могут быть вынуждены адаптироваться быстрее, чтобы сохранить доверие рынков и предотвратить более разрушительные бюджетные проблемы. Пандемия и глобальный разрыв в финансировании требуют тесного и эффективного международного сотрудничества и поддержки развивающихся стран.

Вират Сингх, Эндрю Вумер и Юань Сян оказали ценное содействие в исследовательской работе по обновлению базы данных по мировому долгу.

*****

Витор Гаспар — гражданин Португалии, директор Департамента по бюджетным вопросам МВФ. До начала работы в МВФ он занимал различные руководящие должности, связанные с вопросами политики, в Банке Португалии, в том числе в последний период — должность специального советника. В 2011–2013 годах он был министром финансов и государственного управления Португалии. В 2007–2010 годах он возглавлял Бюро советников по вопросам европейской политики в Европейской комиссии, а в период с 1998 по 2004 годы был генеральным директором по исследованиям в Европейском центральном банке. Г-н Гаспар имеет степень доктора наук и постдокторскую ученую степень по экономике Университета Нова в Лиссабоне. Он также учился в Католическом университете Португалии.

Пауло Медас — начальник отдела в Департаменте по бюджетным вопросам МВФ. Он также руководит подготовкой «Бюджетного вестника». Ранее он занимал различные должности в Европейском департаменте и Департаменте стран Западного полушария МВФ. Он был постоянным представителем МВФ в Бразилии с 2008 по 2011 год. Он возглавлял миссии по развитию потенциала в ряде стран. Области его исследований включают управление и коррупцию, бюджетные кризисы и управление природными ресурсами.

Роберто Перрелли — старший экономист в Отделе политики и надзора в налогово-бюджетной сфере Департамента по бюджетным вопросам МВФ, в которым он также работает над докладом МВФ «Бюджетный вестник». Ранее Роберто был членом групп, ведущих работу по Бразилии, Греции, Ирландии и Южной Африке, в числе прочих стран, а также руководил процедурой определения уязвимости перед внешним кризисом с помощью машинного обучения. За период своей деятельности Роберто сформировал экспертные знания по широкому кругу вопросов экономической политики, включая реструктуризацию суверенного долга, бюджетную консолидацию и кризис платежного баланса. Роберто имеет степень магистра естественных наук в области статистики и степень доктора экономических наук, полученные в Иллинойсском университете в Урбане-Шампейне, США, в котором он также преподавал международную экономику и эконометрику.