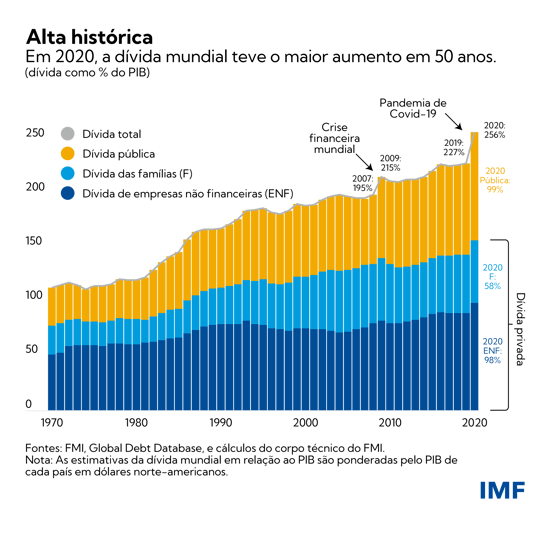

Em 2020, observamos o maior aumento da dívida em um ano desde a Segunda Guerra Mundial. A dívida mundial chegou a US$ 226 trilhões, com o mundo sendo atingido por uma crise sanitária global e uma profunda recessão. A dívida já estava elevada no início da crise, mas agora os governos têm que enfrentar uma realidade de níveis recordes de dívida pública e privada, novas variantes do vírus e uma inflação crescente.

De acordo com a última atualização da Global Debt Database, a base de dados do FMI sobre a dívida mundial, a dívida mundial aumentou 28 pontos percentuais em 2020, para 256% do PIB.

Os empréstimos contraídos pelos governos foram responsáveis por pouco mais da metade desse aumento, e o coeficiente da dívida pública mundial saltou para um nível recorde de 99% do PIB. A dívida privada das empresas não financeiras e das famílias também alcançou novos patamares.

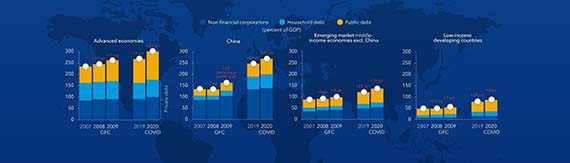

A alta da dívida é especialmente notável nas economias avançadas, onde a dívida pública aumentou de cerca de 70% do PIB em 2007 para 124% do PIB em 2020. Já a dívida privada cresceu a um ritmo mais moderado, de 164% para 178% do PIB no mesmo período.

A dívida pública representa hoje quase 40% do total da dívida mundial, a maior parcela desde meados da década de 1960. O acúmulo de dívida pública desde 2007 pode ser atribuído em grande parte às duas principais crises econômicas que os governos enfrentaram: a crise financeira mundial e a pandemia de Covid-19.

O grande abismo do financiamento

No entanto, a dinâmica da dívida difere bastante entre os países. As economias avançadas e a China foram responsáveis por mais de 90% do aumento de US$ 28 trilhões na dívida em 2020. Esses países conseguiram ampliar o endividamento público e privado durante a pandemia graças às baixas taxas de juros, às medidas tomadas pelos bancos centrais (como as grandes compras de dívida pública) e aos seus mercados financeiros bem desenvolvidos. Mas a maioria das economias em desenvolvimento está do lado oposto do abismo do financiamento, enfrentando acesso limitado a crédito e taxas de empréstimo em geral mais altas.

Ao examinar as tendências globais, vemos dois desdobramentos distintos.

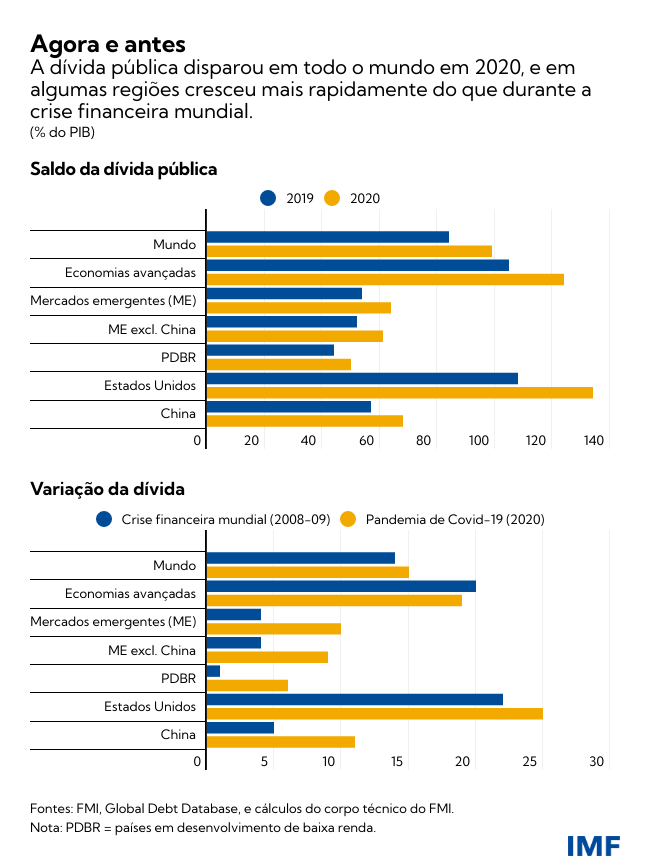

Nas economias avançadas, os déficits fiscais dispararam à medida que a receita despencou devido à recessão e os países implementaram medidas fiscais amplas diante da disseminação da Covid-19. A dívida pública aumentou 19 pontos percentuais do PIB em 2020, um aumento igual ao verificado durante a crise financeira mundial, mas ao longo de dois anos: 2008 e 2009. No entanto, a dívida privada saltou 14 pontos percentuais do PIB em 2020, quase duas vezes mais do que durante a crise financeira mundial, refletindo a natureza diferente das duas crises. Durante a pandemia, os governos e bancos centrais apoiaram a tomada de novos empréstimos pelo setor privado para ajudar a proteger vidas e meios de subsistência. Durante a crise financeira mundial, por outro lado, o desafio era conter os danos causados pela alavancagem excessiva do setor privado.

Os mercados emergentes e os países em desenvolvimento de baixa renda enfrentaram restrições de financiamento muito mais duras, mas a disparidade entre os países foi grande. A China, por si só, foi responsável por 26% do crescimento da dívida mundial. Os mercados emergentes (excluída a China) e os países de baixa renda responderam por pequenas parcelas desse crescimento, em torno de US$ 1 trilhão a US$ 1,2 trilhão cada, principalmente devido ao aumento da dívida pública.

Contudo, tanto os mercados emergentes quanto os países de baixa renda também estão enfrentando taxas de endividamento elevadas, impulsionadas pela forte queda do PIB nominal em 2020. A dívida pública nos mercados emergentes atingiu níveis recordes, enquanto nos países de baixa renda subiu para níveis não vistos desde o início dos anos 2000, quando muitos foram beneficiados por iniciativas de alívio da dívida.

Um difícil equilíbrio

O grande aumento da dívida foi justificado pela necessidade de proteger a vida das pessoas, preservar empregos e evitar uma onda de falências. Se os governos não tivessem agido, as consequências sociais e econômicas teriam sido devastadoras.

Entretanto, o aumento da dívida amplia as vulnerabilidades, sobretudo à medida que as condições de financiamento se tornam mais restritivas. Os altos níveis da dívida limitam, na maioria dos casos, a capacidade dos governos de apoiar a recuperação e a capacidade do setor privado de investir a médio prazo.

Um desafio crucial é encontrar a combinação certa de políticas fiscais e monetárias num ambiente de dívida elevada e inflação crescente. As políticas fiscal e monetária felizmente se complementaram durante o pior da pandemia. As medidas tomadas pelos bancos centrais, sobretudo nas economias avançadas, conduziram à baixa dos juros até o limite e tornaram mais fácil para os governos tomar empréstimos.

O foco da política monetária agora está se voltando corretamente para a alta da inflação e as expectativas de inflação. Embora um aumento da inflação, bem como do PIB nominal, ajude a reduzir os coeficientes da dívida em alguns casos, é pouco provável que isso sustente um recuo significativo da dívida. À medida que os bancos centrais elevam os juros para evitar uma inflação persistentemente alta, os custos dos empréstimos sobem. Em muitos mercados emergentes, os juros de referência já subiram e a previsão é de novos aumentos. Nas economias avançadas, os bancos centrais também estão planejando reduzir as grandes compras de dívida pública e de outros ativos, mas a forma como essa redução será executada terá implicações para a recuperação econômica e a política fiscal.

Com o aumento dos juros, a política fiscal precisará ser ajustada, sobretudo em países em que a vulnerabilidade da dívida é maior. Como mostra a história, o apoio fiscal será menos eficaz quando as taxas de juros reagirem — isto é, gastos mais altos (ou impostos mais baixos) terão menos impacto sobre a atividade econômica e o emprego e poderão alimentar as pressões inflacionárias. É provável que as preocupações com a sustentabilidade da dívida se intensifiquem.

Os riscos serão ampliados caso as taxas de juros globais subam mais rapidamente do que o esperado e o crescimento vacile. Um aperto significativo das condições financeiras aumentaria a pressão sobre os governos, famílias e empresas mais endividados. Se os setores público e privado se virem forçados a se desalavancar simultaneamente, isso prejudicará as perspectivas de crescimento.

O panorama incerto e o agravamento das vulnerabilidades tornam crucial alcançar o equilíbrio correto entre a flexibilidade das políticas, o ajuste ágil à evolução das circunstâncias e o compromisso com planos fiscais de médio prazo confiáveis e sustentáveis. Essa estratégia reduziria as vulnerabilidades da dívida e facilitaria a tarefa dos bancos centrais de conter a inflação.

O apoio fiscal direcionado será crucial para proteger os vulneráveis (ver o Monitor Fiscal de outubro de 2021).

Alguns países, em especial aqueles com grandes necessidades de financiamento bruto (riscos de rolagem) ou exposição à volatilidade cambial, talvez precisem se ajustar mais rapidamente para preservar a confiança do mercado e evitar dificuldades fiscais que causem mais transtornos. A pandemia e o abismo do financiamento mundial exigem uma cooperação internacional forte e eficaz, bem como apoio aos países em desenvolvimento.

Virat Singh, Andrew Womer e Yuan Xiang prestaram valiosa assistência na pesquisa ao atualizar a base de dados sobre a dívida mundial (Global Debt Database).

*****

Vítor Gaspar, cidadão português, é Diretor do Departamento de Finanças Públicas do FMI. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos no Banco Central Europeu de 1998 a 2004. Doutorou-se e agregou-se em Economia pela Universidade Nova de Lisboa, tendo também estudado na Universidade Católica Portuguesa.

Paulo Medas é Chefe de Divisão no Departamento de Finanças Públicas do FMI e supervisiona a produção do Monitor Fiscal. Anteriormente, ocupou vários cargos nos Departamentos da Europa e do Hemisfério Ocidental do FMI. Foi Representante Residente do FMI no Brasil de 2008 a 2011 e liderou missões de capacitação a vários países. Suas principais áreas de estudo são regras fiscais, governança e corrupção, crises fiscais e gestão de recursos naturais.

Roberto Perrelli é Economista Sênior na Divisão de Política e Supervisão Fiscal do FMI, no Departamento de Finanças Públicas, onde também trabalha no Monitor Fiscal. Anteriormente, foi membro das equipes que acompanharam a África do Sul, o Brasil, a Grécia e a Irlanda, entre outros, e liderou o exercício de vulnerabilidade baseado no aprendizado de máquina para crises externas. Durante esse período, acumulou experiência em uma ampla gama de questões de política, como reestruturação da dívida soberana, consolidação fiscal e crise do balanço de pagamentos. É mestre em Estatística e doutor em Economia pela Universidade de Illinois, Urbana-Champaign, EUA, onde também lecionou Economia Internacional e Econometria.