As rupturas no abastecimento, aliadas à forte demanda por bens, aumentos dos salários e elevação dos preços das commodities, continuam a desafiar as economias do mundo todo, empurrando a inflação acima das metas dos bancos centrais.

Para conter as pressões sobre os preços, muitas economias começaram a apertar a política monetária, provocando um aumento acentuado das taxas de juros nominais, enquanto o rendimento dos títulos de longo prazo – muitas vezes um indicador do sentimento dos investidores – retornou aos níveis pré-pandêmicos em algumas regiões, como nos Estados Unidos.

Os investidores costumam olhar além das taxas nominais e basear suas decisões nas taxas reais – ou seja, taxas ajustadas pela inflação – que os ajudam a determinar o retorno sobre os ativos. Taxas de juros reais baixas incentivam os investidores a assumir mais riscos.

Apesar das condições monetárias um pouco mais apertadas e do recente movimento ascendente, as taxas reais de longo prazo permanecem profundamente negativas em muitas regiões, sustentando preços elevados para ativos mais arriscados. Talvez ainda seja necessário um aperto adicional para controlar a inflação, mas isto coloca os preços dos ativos em risco. Mais e mais investidores poderão decidir vender ativos de risco, pois estes podem ficar menos atrativos.

Diferentes perspectivas

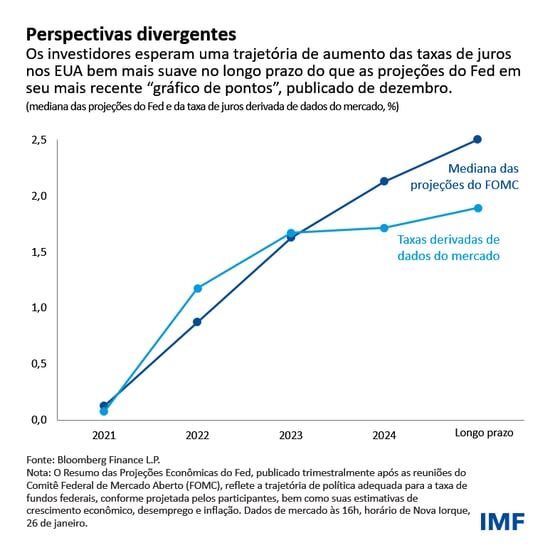

Embora as taxas de mercado de curto prazo tenham aumentado desde que os bancos centrais nas economias avançadas e em alguns mercados emergentes assumiram uma postura mais agressiva, ainda há uma diferença acentuada entre as expectativas das autoridades decisórias sobre o quanto suas taxas de referência aumentarão e a expectativa dos investidores sobre até que ponto irá o aperto.

Isso é mais óbvio nos Estados Unidos, onde autoridades do Fed projetam que sua taxa básica de juros atingirá 2,5%, ou seja, mais de meio ponto acima do que indica o rendimento dos títulos do Tesouro de 10 anos.

Esta divergência entre as visões dos mercados e das autoridades sobre a trajetória mais provável para os custos de empréstimo é relevante porque significa que os investidores podem ajustar suas expectativas para um aperto do Fed maior e mais rápido.

Além disso, os bancos centrais podem aplicar um aperto superior a sua previsão atual por causa da inflação persistente. No caso do Fed, isto significa que a principal taxa de juros no final do ciclo de aperto pode exceder 2,5%.

Implicações da divergência entre taxas e trajetória

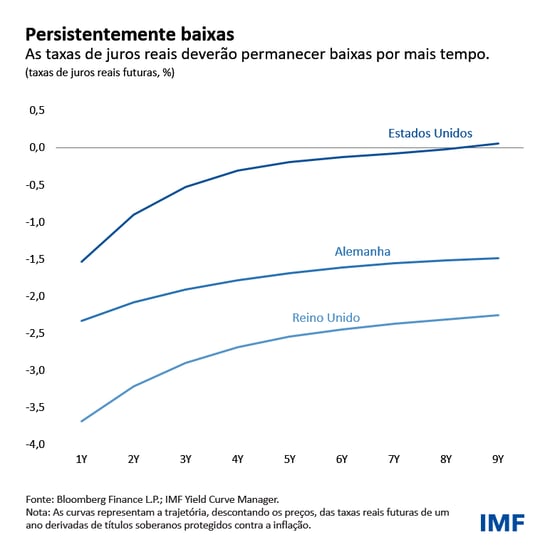

A trajetória das taxas básicas de juros tem implicações importantes para os mercados financeiros e a economia. Devido à alta inflação, as taxas reais estão em níveis historicamente baixos, apesar da recente recuperação das taxas de juros nominais, e espera-se que permaneçam nesses níveis. Nos Estados Unidos, as taxas de longo prazo estão próximas de zero, enquanto os retornos de curto prazo são profundamente negativos. Na Alemanha e no Reino Unido, as taxas reais permanecem extremamente negativas em todos os vencimentos.

Essas taxas de juros reais muito baixas refletem o pessimismo sobre o crescimento econômico nos próximos anos, o excesso de poupança global devido ao envelhecimento das sociedades e a demanda por ativos seguros em meio a uma maior incerteza exacerbada pela pandemia e pelas recentes preocupações geopolíticas.

As taxas de juros reais baixas sem precedentes continuam a impulsionar os ativos mais arriscados, não obstante o recente movimento ascendente. As taxas reais de longo prazo baixas estão associadas a índices historicamente elevados de preços e ganhos nos mercados acionários, pois são usadas para descontar o crescimento esperado de ganhos futuros e fluxos de caixa. Mantidas as demais condições, o aperto da política monetária deveria desencadear um ajuste da taxa de juros real e gerar uma taxa de desconto mais elevada, resultando em preços de ações mais baixos.

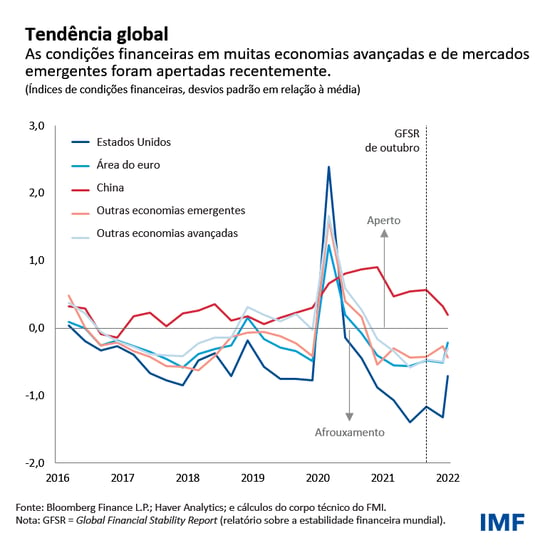

Apesar do recente aperto nas condições financeiras e preocupações com o vírus e a inflação, as avaliações de ativos globais permanecem distendidas. Nos mercados de crédito, os spreads ainda continuam abaixo dos níveis pré‑pandemia, apesar do recente aumento moderado.

Após um ano excepcional apoiado por ganhos sólidos, o mercado acionário dos EUA começou 2022 com um recuo acentuado em meio à alta inflação, incerteza sobre o crescimento e perspectivas de ganhos mais fracas. Como resultado, esperamos que um aumento súbito e substancial das taxas reais possa causar uma queda significativa das ações dos Estados Unidos, particularmente em setores altamente valorizados, como o de tecnologia.

Já neste ano, o rendimento real de 10 anos aumentou em quase meio ponto percentual. A volatilidade das ações disparou com o maior nervosismo dos investidores, com o S&P 500 caindo mais de 9% no ano e o Nasdaq Composite caindo 14%.

Impacto sobre o crescimento econômico

Nossas estimativas de crescimento em risco, que associam o crescimento econômico futuro aos riscos de deterioração das condições macrofinanceiras, poderão aumentar substancialmente se as taxas reais subirem repentinamente e as condições financeiras mais amplas se tornarem mais restritivas. Condições menos restritivas ajudaram governos, consumidores e empresas em todo o mundo a suportar a pandemia, mas isto poderá reverter-se à medida que a política monetária se torne mais restritiva para conter a inflação, moderando as expansões econômicas.

Além disso, os fluxos de capital para os mercados emergentes podem estar em risco. Os investimentos em ações e títulos nessas economias em geral são considerados menos seguros e o aperto das condições financeiras globais pode causar saídas de capital, especialmente no caso dos países com fundamentos econômicos mais fracos.

Em termos futuros, com a inflação persistente, os bancos centrais têm de encontrar um equilíbrio. Enquanto isso, as taxas de juros reais permanecem muito baixas em muitos países. O aperto da política monetária deve ser acompanhado de algum aperto das condições financeiras. Mas pode haver consequências imprevistas se as condições financeiras globais se tornarem demasiado restritivas. Um aumento maior e repentino das taxas de juros reais tem o potencial de provocar uma reavaliação disruptiva dos preços e uma venda massiva de ações. Como as vulnerabilidades financeiras permanecem elevadas em vários setores, as autoridades monetárias devem fornecer orientações claras sobre a posição futura da política monetária para evitar a volatilidade desnecessária e salvaguardar a estabilidade financeira.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos concentram-se nas consequências agregadas da evolução dos mercados de capitais. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris.

Nassira Abbas é Subchefe da Divisão de Monitoramento e Análise dos Mercados Globais do Departamento de Mercados Monetários e de Capitais e autora do Relatório sobre a Estabilidade Financeira Mundial (GFSR). Antes de ingressar no FMI, foi chefe da divisão de análise de mercado e programas de compra de ativos do Departamento de Política Monetária do banco central francês, onde também exerceu os cargos de subchefe da divisão de bancos sistêmicos, analista sênior do mercado financeiro, gerente sênior de carteira e economista internacional. Trabalhou também como analista bancária sênior na unidade de análise de risco e testes de estresse da Autoridade Bancária Europeia. Possui um MBA Executivo Global e Mestrado em Finanças pelo Instituto de Alta Finanças Internacionais e Universidade de Sorbonne e Mestrado em Pesquisa em Ciências Políticas e Economia pela Escola de Pesquisa Sciences Po Paris.