Une hausse marquée et brusque des taux d’intérêt réels pourrait éventuellement provoquer un repli des actions.

Les perturbations des approvisionnements, conjuguées à la forte demande de biens, à l’augmentation des salaires et à la hausse des cours des produits de base, demeurent problématiques pour les pays à travers le monde, l’inflation dépassant les objectifs des banques centrales.

Pour contenir les tensions sur les prix, de nombreux pays ont commencé à durcir leur politique monétaire, d’où une hausse sensible des taux d’intérêt nominaux. En outre, les rendements obligataires à long terme, qui servent souvent d’indicateur de l’état d’esprit des investisseurs, renouent avec les niveaux antérieurs à la pandémie dans certaines régions comme les États-Unis.

Souvent, les investisseurs ne se contentent pas d’examiner les taux nominaux : ils fondent leurs décisions sur les taux réels, à savoir les taux corrigés de l’inflation, qui les aident à déterminer le rendement des actifs. Les taux d’intérêt réels bas encouragent les investisseurs à prendre plus de risques.

Malgré un léger resserrement des conditions monétaires et la récente évolution à la hausse, les taux réels à plus long terme restent fortement négatifs dans de nombreuses régions, ce qui favorise des prix élevés pour les actifs plus risqués. Un nouveau durcissement pourrait encore s’imposer pour maîtriser l’inflation, même si cela constitue une menace pour les prix des actifs. De plus en plus d’investisseurs pourraient décider de vendre des actifs à risque car ceux-ci deviendraient moins attrayants.

Des points de vue différents

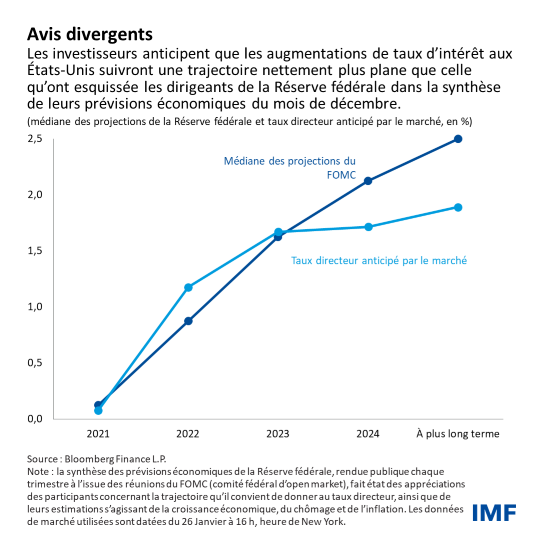

Si les taux du marché à plus court terme ont grimpé depuis que les banques centrales ont adopté un ton offensif dans les pays avancés et dans certains pays émergents, on observe encore une différence notable entre les anticipations des autorités concernant le niveau que leurs taux directeurs atteindront et celles des investisseurs portant sur l’ampleur définitive du resserrement.

Cela est particulièrement manifeste aux États-Unis, où les responsables de la Réserve fédérale prévoient que leur principal taux d’intérêt atteindra 2,5 %. Cela représente plus d’un demi-point de plus que ce que les rendements des obligations du Trésor à 10 ans laissent entrevoir.

Ces divergences de vues entre les marchés et les autorités sur l’évolution la plus probable des coûts d’emprunt sont importantes car cela signifie que les investisseurs pourraient corriger à la hausse leurs anticipations concernant le resserrement de la politique de la Fed d’une manière à la fois plus prononcée et plus rapide.

En outre, les banques centrales pourraient durcir leur politique davantage qu’elles ne le prévoient actuellement en raison de l’inflation persistante. Pour la Fed, cela veut dire que le principal taux d’intérêt à la fin du cycle de resserrement pourrait dépasser 2,5 %.

Conséquences des divergences de vues sur la trajectoire des taux

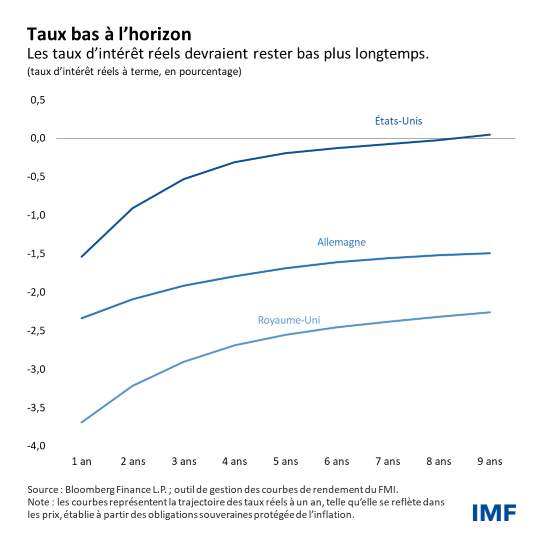

La trajectoire des taux directeurs a des conséquences importantes pour les marchés financiers et l’économie. Du fait de l’inflation élevée, les taux réels sont historiquement bas, malgré le récent rebond des taux d’intérêt nominaux, et devraient le rester. Aux États-Unis, les taux à long terme tournent autour de zéro, tandis que les rendements à court terme sont fortement négatifs. En Allemagne et au Royaume-Uni, les taux réels demeurent extrêmement négatifs pour toutes les échéances.

Ces taux d’intérêt réels très bas s’expliquent par le pessimisme à l’égard de la croissance économique au cours des prochaines années, par l’excès d’épargne à l’échelle mondiale en raison du vieillissement démographique, et par la demande d’actifs sans risque dans le contexte d’une montée de l’incertitude amplifiée par la pandémie et les récents problèmes géopolitiques.

Les taux d’intérêt réels historiquement bas continuent à dynamiser les actifs plus risqués, en dépit de la récente hausse. La faiblesse des taux réels à long terme va de pair avec des coefficients de capitalisation des résultats historiquement élevés sur les marchés des actions, sachant qu’ils sont utilisés pour anticiper la croissance bénéficiaire et les flux de trésorerie attendus à l’avenir. Toutes choses égales par ailleurs, le resserrement de la politique monétaire devrait provoquer un ajustement des taux d’intérêt réels et une hausse du taux d’actualisation, ce qui se traduirait par une baisse des cours des actions.

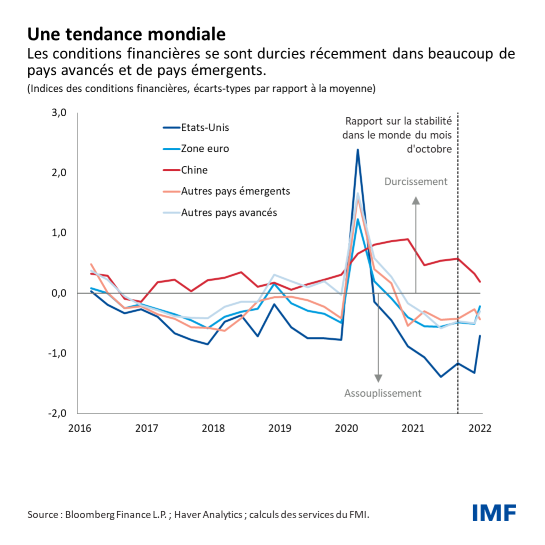

Malgré le récent resserrement des conditions financières et les craintes entourant le virus et l’inflation, les valorisations des actifs demeurent tendues à l’échelle mondiale. Sur les marchés du crédit, les écarts de rendement restent aussi en deçà des niveaux antérieurs à la pandémie en dépit d’un élargissement modéré dernièrement.

Après une année exceptionnelle marquée par des bénéfices solides, le marché des actions aux États-Unis a débuté 2022 par un repli brutal dans le contexte d’une inflation élevée, de l’incertitude entourant la croissance et de la détérioration des perspectives bénéficiaires. En conséquence, nous estimons qu’une hausse soudaine et considérable des taux réels pourrait provoquer une lourde chute des actions américaines, en particulier dans les secteurs très prisés comme les technologies.

Cette année déjà, le rendement réel à 10 ans a augmenté de près d’un demi-point de pourcentage. La volatilité des actions s’est envolée sous l’effet d’un regain d’inquiétude des investisseurs, l’indice S&P 500 ayant cédé plus de 9 % pour l’année et le Nasdaq Composite ayant chuté de 14 %.

Impact sur la croissance économique

Nos estimations de la croissance à risque, qui établissent un lien entre les risques de ralentissement de la croissance économique à l’avenir et les conditions macrofinancières, pourraient augmenter sensiblement en cas de brusque hausse des taux réels et de resserrement des conditions financières globales. Les conditions accommodantes ont permis aux administrations, aux ménages et aux entreprises à travers le monde de faire face à la pandémie. Toutefois, la situation pourrait changer compte tenu du durcissement de la politique monétaire afin de juguler l’inflation, ce qui modèrerait l’expansion économique.

En outre, les flux de capitaux vers les pays émergents pourraient être menacés. Les investissements en actions et en obligations dans ces pays sont en général considérés comme moins sûrs, et le resserrement des conditions financières mondiales pourrait provoquer des sorties de capitaux, surtout pour les pays qui affichent des paramètres économiques fondamentaux plus fragiles.

Face à la persistance de l’inflation, les banques centrales vont devoir se livrer à un exercice d’équilibrage. Pendant ce temps, les taux d’intérêt réels demeurent très bas dans de nombreux pays. Le durcissement de la politique monétaire doit aller de pair avec un certain resserrement des conditions financières. Cependant, un net resserrement des conditions financières mondiales pourrait avoir des conséquences imprévues. Une hausse plus marquée et brusque des taux d’intérêt réels pourrait éventuellement entraîner une réévaluation des cours source de perturbations et un effondrement des actions encore plus marqué. Comme les risques financiers restent élevés dans plusieurs secteurs, les autorités monétaires devraient donner des indications claires sur la future orientation de leur politique afin d’éviter une volatilité inutile et de préserver la stabilité financière.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. Il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, il était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group. M. Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review et le Journal of Finance. Ses travaux de recherche portent sur les conséquences globales de l’évolution des marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine.

Nassira Abbas est cheffe de division adjointe de la division surveillance et analyse des marchés mondiaux du département des marchés monétaires et de capitaux et fait partie des auteurs du Rapport sur la stabilité financière dans le monde. Avant d’entrer au FMI, Nassira dirigeait la division des études de marché et des programmes d’achats d’actifs de la direction générale de la politique monétaire de la Banque de France, où elle a aussi exercé des fonctions parmi lesquelles directrice adjointe de la division des banques importantes, analyste principale des marchés financiers et gestionnaire principale de portefeuilles, et économiste internationale. Elle a aussi occupé le poste d’analyste bancaire principale au sein de l’unité de l’analyse des risques et des tests de résistance de l’Autorité bancaire européenne. Elle est titulaire d’un Global Executive MBA et d’une maîtrise de finances de l’Institut de haute finance internationale et de l’université La Sorbonne, et d’une maîtrise de recherche en sciences politiques et en économie obtenue à l’École de la recherche de Sciences Po Paris.