Un aumento importante y repentino de las tasas de interés reales podría dar lugar a la venta masiva de acciones.

Las interrupciones en los suministros, junto con la fuerte demanda de bienes y el aumento de los salarios y de los precios de las materias primas, continúan suponiendo un desafío para las economías de todo el mundo, y están empujando la inflación por encima de los objetivos de los bancos centrales.

Para contener las presiones de precios, muchas economías han comenzado a endurecer la política monetaria, dando lugar a un fuerte incremento de las tasas de interés nominales, y los rendimientos de los bonos a largo plazo, que suelen ser un indicador de la actitud de los inversionistas, se están recuperando hasta niveles anteriores a la pandemia en algunas regiones, como Estados Unidos.

Los inversionistas suelen mirar más allá de las tasas nominales y basan sus decisiones en las tasas reales —esto es, las tasas ajustadas por la inflación—, que les ayudan a determinar el rendimiento de los activos. Las bajas tasas de interés reales inducen a los inversionistas a tomar mayores riesgos.

Pese a cierto endurecimiento de las condiciones monetarias y el reciente movimiento al alza, las tasas reales a largo plazo se mantienen muy negativas en muchas regiones, lo que mantiene elevados los precios de los activos de mayor riesgo. Para controlar la inflación, podría ser necesario un nuevo endurecimiento, pero esto pone en riesgo los precios de los activos. Podrían ser cada vez más los inversionistas que decidieran vender activos de riesgo, ya que estos perderían su atractivo.

Perspectivas divergentes

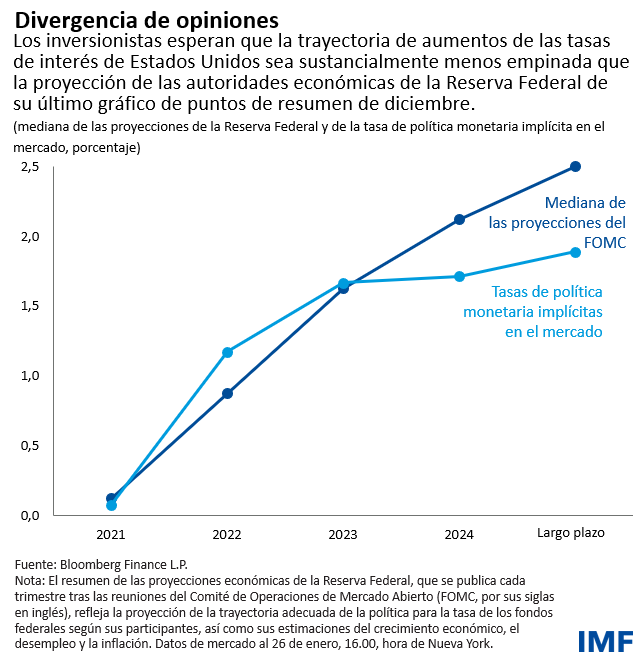

Si bien las tasas del mercado a corto plazo han aumentado desde el duro giro de los bancos centrales en las economías avanzadas y algunos mercados emergentes, todavía existe una gran diferencia entre las expectativas de las autoridades económicas sobre cuánto aumentarán las tasas de referencia y dónde esperan los inversionistas que termine el endurecimiento.

Esto resulta más evidente en Estados Unidos, donde los funcionarios de la Reserva Federal proyectan que su principal tasa de interés alcanzará el 2,5%. Esta cifra es medio punto superior a lo que indican los rendimientos de los bonos del Tesoro a 10 años.

Esta divergencia entre las opiniones de los mercados y de las autoridades económicas sobre la trayectoria más probable de los costos de endeudamiento es importante porque significa que los inversionistas podrían ajustar sus expectativas de endurecimiento de la Reserva Federal al alza, tanto en magnitud como en velocidad.

Además, los bancos centrales podrían endurecer más de lo que anticipan en la actualidad, debido a la persistencia de la inflación. Para la Reserva Federal, esto significa que la tasa de interés principal al final del ciclo de endurecimiento podría superar el 2,5%.

Implicaciones de la diferencia en las trayectorias de las tasas

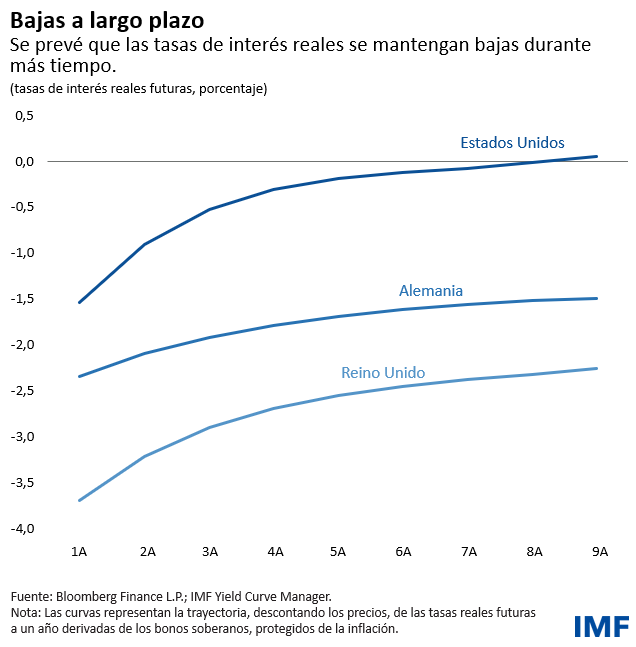

La trayectoria de las tasas de política monetaria tiene importantes implicaciones para los mercados financieros y la economía. Como resultado de la elevada inflación, las tasas reales son históricamente bajas, pese al reciente repunte de las tasas de interés nominales, y se espera que sigan así. En Estados Unidos, las tasas a largo plazo se mantienen alrededor de cero mientras que los rendimientos a corto plazo son muy negativos. En Alemania y el Reino Unido, las tasas reales siguen siendo muy negativas en todos los vencimientos.

Estas tasas de interés reales tan bajas reflejan el pesimismo sobre el crecimiento económico en los próximos años, el exceso de ahorros a escala mundial debido al envejecimiento de las sociedades y la demanda de activos seguros en un contexto de mayor incertidumbre exacerbada por la pandemia y las recientes preocupaciones geopolíticas.

Las bajas tasas de interés reales sin precedentes continúan impulsando los activos de mayor riesgo, a pesar del reciente movimiento al alza. Las bajas tasas reales a largo plazo se asocian a ratios precio/ganancia históricamente elevados en los mercados bursátiles, ya que estas tasas se utilizan para descontar las expectativas de crecimiento futuro de los beneficios y de flujos de fondos. Si todo lo demás permanece igual, el endurecimiento de la política monetaria debería desencadenar un ajuste de las tasas de interés reales y dar lugar al aumento de la tasa de descuento, lo que resultaría en menores precios de las acciones.

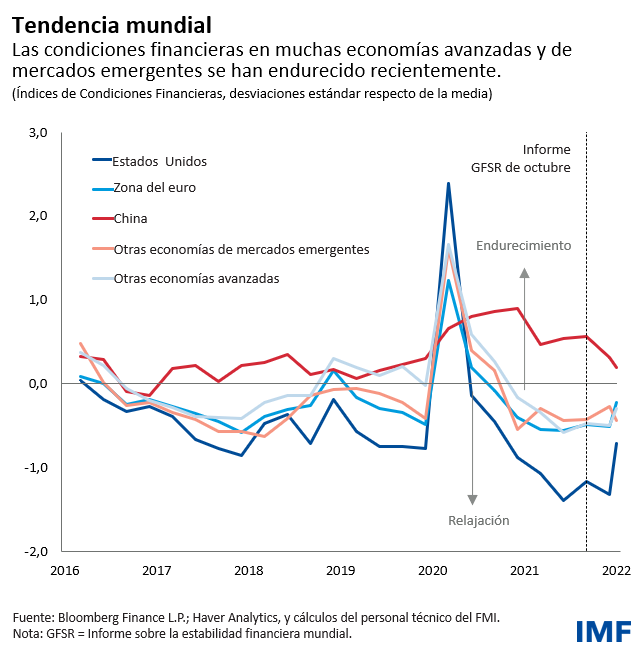

Pese al reciente endurecimiento de las condiciones financieras y las preocupaciones sobre el virus y la inflación, persisten las tensiones en las valoraciones internacionales de los activos. En los mercados de crédito, los diferenciales también se sitúan por debajo de los niveles anteriores a la pandemia, pese a cierto incremento modesto que se ha producido recientemente.

Después de un año excepcional respaldado por sólidas ganancias, el mercado de acciones de Estados Unidos comenzó 2022 con un fuerte retroceso en un contexto de inflación elevada, incertidumbre sobre el crecimiento y perspectivas de ganancias más débiles. Como resultado, esperamos que un aumento repentino y significativo de las tasas reales pueda causar una importante caída en las acciones de Estados Unidos, en especial en los sectores de alto valor, como el sector tecnológico.

Ya en este año, el rendimiento real del bono a 10 años ha aumentado en casi medio punto porcentual. La volatilidad de las acciones se disparó por el mayor nerviosismo de los inversionistas, dando lugar a una caída de más del 9% en el S&P 500 en el año y del 14% en el índice Nasdaq Composite.

Impacto sobre el crecimiento económico

Nuestras estimaciones del riesgo para el crecimiento, que vinculan los riesgos a la baja para el crecimiento económico futuro con las condiciones microfinancieras, podrían aumentar de forma importante si las tasas reales se incrementan de repente y las condiciones financieras más generales se endurecen. Las condiciones distendidas ayudaron a los gobiernos, los consumidores y las empresas de todo el mundo a resistir la pandemia, pero esta situación podría cambiar si la política monetaria se endurece para contener la inflación, moderando la expansión económica.

Además, los flujos de capitales hacia los mercados emergentes podrían estar en riesgo. Las inversiones en acciones y bonos en esas economías suelen considerarse menos seguras, y el endurecimiento de las condiciones financieras internacionales podría causar salidas de capitales, en especial en países con fundamentos económicos más débiles.

En el futuro, en un contexto de inflación persistente, los bancos centrales se enfrentan a un delicado equilibrio. Mientras tanto, las tasas de interés reales se mantienen muy bajas en muchos países. El endurecimiento de la política monetaria tiene que ir acompañado de cierto endurecimiento de las condiciones financieras. Pero ello podría tener consecuencias no deseadas si las condiciones financieras mundiales se endurecen sustancialmente. Un incremento repentino y mayor de las tasas de interés reales podría dar lugar a una revaloración de precios desestabilizadora y a ventas masivas aún mayores de acciones. Las autoridades monetarias deberían comunicar con claridad la orientación futura de la política monetaria para evitar una volatilidad innecesaria y salvaguardar la estabilidad financiera, ya que las vulnerabilidades financieras siguen siendo elevadas en muchos sectores.

*****

Tobias Adrian es el Consejero Financiero y Director del Departamento de Mercados Monetarios y de Capital del Fondo Monetario Internacional (FMI). Desde ese cargo dirige la labor del FMI en lo que se refiere a supervisión del sector financiero y el fortalecimiento de las capacidades, políticas monetarias y macroprudenciales, regulación financiera, gestión de la deuda y mercados de capital. Antes de incorporarse al FMI, fue Vicepresidente Principal del Banco de la Reserva Federal de Nueva York y Director Adjunto del Grupo de Investigación y Estadística. El Sr. Adrian dictó clases en la Universidad de Princeton y la Universidad de Nueva York y ha publicado en revistas especializadas de economía y finanzas, como American Economic Review y Journal of Finance. Sus investigaciones se centran en las consecuencias globales de la evolución de los mercados de capital. El Sr. Adrian tiene un doctorado del Instituto Tecnológico de Massachusetts, una maestría de la London School of Economics, un diploma de la Universidad Goethe de Fráncfort, y una maestría de la Universidad Dauphine de París.

Nassira Abbas es Subjefa de la División de Monitoreo y Análisis de los Mercados Mundiales del Departamento de Mercados Monetarios y de Capital y una de las autoras del Informe sobre la estabilidad financiera mundial. Antes de incorporarse al FMI, fue jefa de la división de programas de compras de activos y análisis de mercado en el Departamento de Política Monetaria del banco central francés, donde también fue subjefa de la división de entidades de crédito significativas, analista principal de mercados financieros y administradora principal de carteras, así como economista internacional. También fue analista principal de bancos en la unidad de análisis de riesgos y pruebas de tensión de la Autoridad Bancaria Europea. Tiene un Máster ejecutivo global en dirección de empresas y un Máster en Finanzas del Instituto de Finanzas Internacionales y la Universidad de La Sorbonne, así como un Máster de Investigación en Ciencias Políticas y Economía de la Escuela de Investigación de Sciences Po Paris.