Da mesma forma que a COVID-19 atinge mais duramente as pessoas com problemas de saúde preexistentes, a crise econômica desencadeada pela pandemia também está expondo e agravando vulnerabilidades financeiras que se acumularam durante uma década de volatilidade e juros extremamente baixos.

Os capítulos 2 a 4 do Global Financial Stability Report , publicados recentemente, concentram-se em três pontos fracos em potencial: os segmentos de risco nos mercados de crédito mundiais, os mercados emergentes e os bancos. Caso a atual contração da economia dure mais tempo ou seja mais profunda do que o previsto atualmente, o consequente aperto das condições financeiras pode ser amplificado por essas vulnerabilidades, gerando mais instabilidade ou até mesmo uma crise financeira.

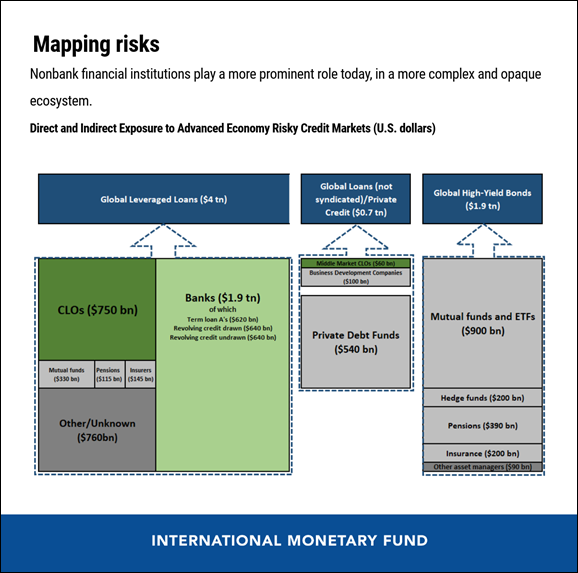

Mercados de crédito corporativo de risco

Os segmentos de risco dos mercados de crédito cresceram rapidamente desde a crise financeira mundial. As possíveis fragilidades são a qualidade de crédito mais fraca dos mutuários, padrões de subscrição menos rigorosos, riscos de liquidez nos fundos de investimento e a maior interconectividade.

Do lado positivo, nossa análise conclui que os investidores têm recorrido menos a recursos emprestados para financiar seus investimentos nesses mercados e que os bancos não estão tão expostos a empréstimos alavancados e títulos de alto rendimento como no passado, dois fatores que contribuíram para a crise financeira mundial há uma década. Os riscos de uma fuga de investidores foram atenuados em alguns segmentos graças à prevalência de capital de longo prazo preso nos mercados de dívida privada e de obrigações de empréstimo com garantia.

Em um cenário adverso grave, estima-se que o total das perdas dos bancos nos mercados de crédito corporativo de risco sejam administráveis, embora possam ser substanciais em alguns grandes bancos. Contudo, as perdas nas instituições financeiras não bancárias poderiam ser mais significativas. Uma vez que estas instituições assumiram um papel mais proeminente nesses mercados, isso poderia prejudicar a provisão de crédito e ocasionar uma recessão mais longa e mais grave.

As autoridades devem agir com firmeza para conter as consequências da COVID-19 e sustentar o fluxo de crédito para as empresas. Em um período de apenas dois meses até o fim de março, os preços nos mercados de crédito de risco haviam caído o equivalente a cerca de dois terços das quedas registradas durante a crise financeira mundial (uma parte dessas perdas já foi revertida desde então). Ao mesmo tempo, a interconectividade entre os mercados de crédito de risco provavelmente contribuiu para a turbulência nos mercados. A demanda generalizada por dinheiro desencadeou pressões de venda, e houve uma grande saída de recursos de fundos mútuos (embora tenha diminuído ou sido revertida mais recentemente). Os órgãos reguladores devem incentivar os gestores de ativos a serem prudentes e usar todas as ferramentas de gestão de liquidez disponíveis para enfrentar esses riscos.

Quando a crise for superada, convém fazer uma avaliação abrangente das fontes de deslocamento do mercado e das vulnerabilidades subjacentes trazidas à tona. Por exemplo, as autoridades devem considerar se a inclusão de instituições não bancárias no perímetro de regulação e supervisão é justificada em vista da importância crescente dessas entidades nos mercados de crédito de risco. Em especial, deve ser elaborada uma estrutura para a regulação macroprudencial das instituições não bancárias, levando em consideração a natureza global desses mercados, e o conjunto de ferramentas macroprudenciais deve ser ampliado.

Gestão de fluxos de carteira voláteis

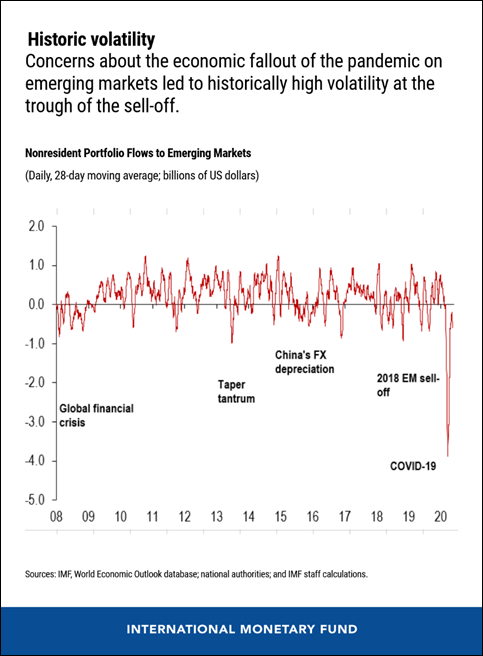

Desde o início da pandemia, os fluxos de saída de capital dos mercados emergentes somaram mais de US$ 100 bilhões, montante quase duas vezes superior (em relação ao PIB) ao registrado durante a crise financeira mundial. Embora esses fluxos de saída tenham diminuído desde então, essa reversão drástica ressalta as dificuldades na gestão de fluxos de carteira voláteis e os riscos que eles podem representar para a estabilidade financeira.

O período prolongado de juros baixos incentivou tomadores e financiadores a assumir mais riscos. O consequente salto na entrada de fluxos de carteira em mercados de ativos mais arriscados contribuiu para a acumulação de dívida e, em alguns casos, resultou em preços excessivos nos mercados emergentes e de fronteira. Assim, eles se tornaram mais dependentes dos fluxos de carteira estrangeiros desde a crise financeira mundial.

Nossa análise sugere que os fluxos de investimento tanto em títulos como em ações são bem mais sensíveis às condições financeiras globais durante períodos de fluxos extremos do que durante períodos normais, ao passo que os fundamentos domésticos (como o crescimento econômico, as vulnerabilidades externas, a profundidade dos mercados financeiros internos, etc.) são mais importantes para as ações e para os fluxos de títulos denominados em moeda nacional. Além disso, um aumento da participação de investidores estrangeiros nos mercados de títulos denominados em moeda nacional pouco desenvolvidos pode aumentar muito a volatilidade dos rendimentos dos títulos.

As economias de mercados emergentes devem permitir a desvalorização do câmbio para administrar as pressões externas. Se o câmbio flutuar de forma desordenada, as autoridades devem considerar a possibilidade de intervir nos mercados de câmbio. Talvez também seja preciso adotar medidas temporárias para gerir os fluxos de capital em face de saídas substanciais de capital. Os gestores da dívida soberana devem preparar-se para interrupções de longo prazo na captação de recursos, pondo em prática planos de contingência para enfrentar o acesso limitado a financiamento externo.

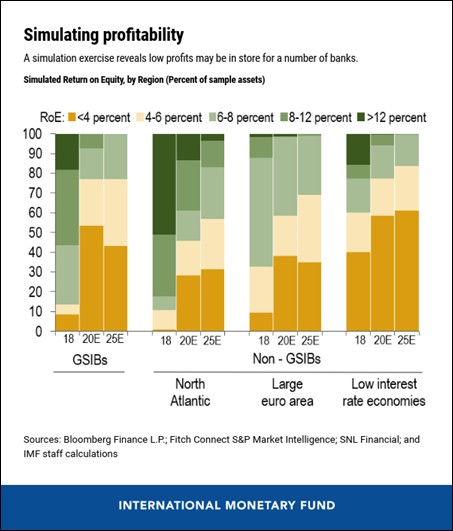

Setor bancário: juros baixos, lucros baixos?

< />A rentabilidade tem sido um desafio persistente para os bancos em várias economias avançadas desde a crise financeira mundial. Embora o relaxamento da política monetária tenha sido crucial para sustentar o crescimento econômico durante esse período, ao apoiar a lucratividade bancária, os juros extremamente baixos também comprimiram as margens de juros líquidas dos bancos — a diferença entre os juros auferidos sobre os ativos e os juros devidos sobre os passivos. Nossa análise mostra que, além dos desafios imediatos associados à pandemia de COVID-19, um período persistente de juros baixos pressionará ainda mais a rentabilidade dos bancos nos próximos anos.

Os bancos saudáveis têm um papel fundamental em qualquer economia dinâmica e são cruciais para a estabilidade financeira. Quando os bancos não conseguem gerar lucros, é menor a probabilidade de concederem empréstimos e oferecerem outros serviços financeiros às famílias e empresas, privando a economia do crédito tão necessário. Uma simulação feita com um grupo de nove economias avançadas indica que uma grande parcela de seus bancos, em volume de ativos, pode deixar de gerar lucros acima de seu custo de capital em 2025.

A pandemia de COVID-19 é mais um teste da resiliência dos bancos. Uma vez superados os desafios imediatos relacionados à crise, os bancos poderiam aumentar as tarifas ou cortar custos para mitigar as pressões sobre os lucros, mas talvez seja difícil aliviar totalmente essas pressões. Enquanto isso, assumir riscos excessivos para recuperar os lucros pode semear problemas futuros. Assim, é crucial que as autoridades encontrem rapidamente um equilíbrio entre salvaguardar a estabilidade financeira e a solidez das instituições financeiras e, ao mesmo tempo, apoiar a atividade econômica. Várias estratégias para preservar e fortalecer o capital devem ser consideradas, como restringir o pagamento de dividendos e a recompra de ações.

Nos próximos anos, as autoridades precisarão encontrar uma solução para alguns dos desafios “estruturais” enfrentados pelos bancos. Por exemplo, as autoridades do setor financeiro devem incorporar em suas decisões e avaliações de risco o possível impacto dos juros baixos. A supervisão do planejamento do capital e os testes de estresse devem prever cenários “mais baixos por mais tempo”, e deve ser avaliada a força dos modelos de negócios nessa conjuntura. Os órgãos de supervisão também devem manter-se vigilantes e evitar qualquer acúmulo de riscos excessivos que possa reduzir a resiliência do setor bancário.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais (MCM) do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, comoAmerican Economic Review, Journal of Finance,Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado ( Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Global Financial Stability Report, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.