Loading component...

Less than a minute(0 words) Read

パンデミックの余波が、ここ10年超で最悪の住宅アフォーダビリティ危機をもたらした。新たに開発されたデータセットから明らかになったものとは

Loading component...

Loading component...

デニズ・イガンは、国際決済銀行のマクロ経済分析の責任者。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。

パンデミックの余波が、ここ10年超で最悪の住宅アフォーダビリティ危機をもたらした。新たに開発されたデータセットから明らかになったものとは

デニズ・イガンは、国際決済銀行のマクロ経済分析の責任者。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。

パンデミックとそれに続いたインフレの復活によって、ここ10年超で最悪の住宅アフォーダビリティ危機が世界中で広がった。それはいくつかの主要な先進国でも波及し、経済に対する広範な怒りと憤りの一因となった。

米国と英国、オーストラリア、カナダ、ドイツ、ポルトガル、スイスでは、手頃な価格の住宅が減った。新たに開発されたデータセットによると、こうした国々を合わせて平均すると、2007年から08年の世界金融危機に先立つ住宅価格バブルの時期よりも、今日の住宅の方が手の届かない水準になっている。

世界各国を対象とした世論調査によると、住宅は医療や教育を超えて、家計における差し迫った問題のトップに位置付けられている(Romei and Fleming, 2024)。住宅市場が主要な経済活動であることを考えると、これは多くの国の政策当局者が直面している中心的な問題である。他の資産とは異なり、住宅には社会的な要素があり、多くの人がマイホームを市民としてのステータスを確立するものと見なしている。投機的な動機が住宅への投資を促進し、価格を押し上げる可能性があるにもかかわらずである。

この住宅アフォーダビリティ危機は、中央銀行がインフレ対策として金利を引き上げて以来、借入コストが上昇していることを反映している。同時に、底堅い世帯形成数を背景とした需要の強さ、および住宅不足が要因で価格が高止まりしている。パンデミック後の複雑な経済は、世界の住宅市場で長きにわたり水面下で存在していた構造的な問題を浮き彫りにした。

アフォーダビリティの測定

住宅のアフォーダビリティは重要であると同時に、特に住宅市場や資金調達のあり方が非常に異なる国同士で比較する際に、難しい概念である。これまで、最も広く使われていた指標は、価格対所得比や所得に対する住宅費の割合など、住宅の相対的なコストに関する基本的かつ常識的な概念に焦点を当てていた。

これらの指標は有用ではあるが、住宅ローン市場のダイナミクスや一般的な住宅・世帯のあり方に関する特性を完全には考慮していない。この穴埋めとして私は、研究仲間のニーナ・ビルジャノフスカ氏とチェンシュ・フー氏とともに、住宅ローンに基づく指標を使用して住宅のアフォーダビリティに関する新しいクロスカントリーデータセットを開発した(Biljanovska, Fu, Igan, 2023)。

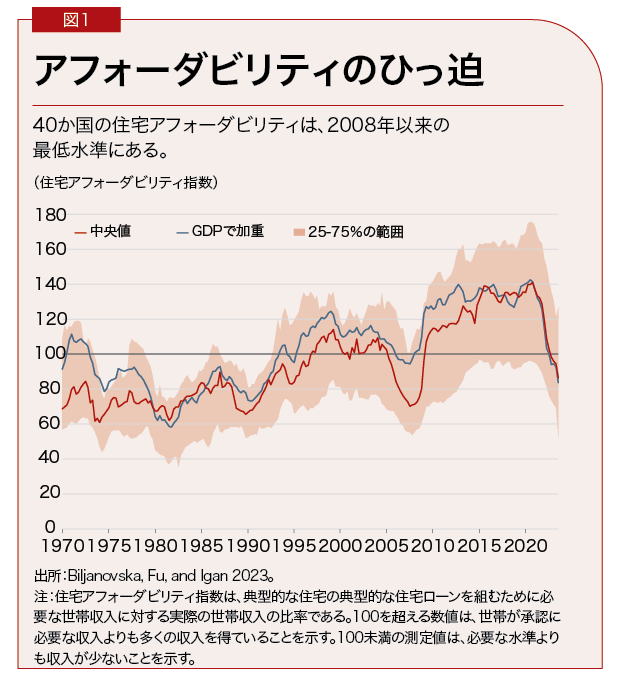

このアプローチは、基本的な必需品を削ることなく、通常の規模の家族が住む典型的な不動産に対して住宅ローンを定期的に返済する世帯の能力に焦点を当てている。具体的には、この住宅アフォーダビリティ指数は、実際の世帯収入と一般的な住宅ローンを組むために必要な収入の水準の比率を計算する。これにより、アフォーダビリティについてより微妙な見方ができ、他の指標を補完する。住宅アフォーダビリティ指数が100を超えると、住宅がより手頃な価格であることを示し、値が低い場合は手頃な価格でないことを示す。

パンデミック後の危機

この指数は、過去50年間に40か国で算出した。目立つのは、過去数年間でアフォーダビリティが突然悪化したことである。世界最大の経済大国である米国では、住宅のアフォーダビリティが2021年の約150から2024年には80台半ばに急低下した。英国では、アフォーダビリティ指数の数値が2021年の105から2024年には70台前半に低下した。

オーストリア、カナダ、ハンガリー、ポーランド、ポルトガル、トルコ、バルト諸国でも同様の低下が見られた。これは、アフォーダビリティが過去数十年にわたって総じて改善していたところ、突然の方向転換である。インフレの再燃と同様に、この劇的な方向転換は、多くの世帯に多大な心理的影響を与えた。

これはどのようにして起きたのか。新型コロナウイルスの景気後退時、多くの国で住宅価格が急騰した(Ahir and others 2022)。これが、住宅市場が通常低迷していた過去の景気後退から異なる点だった(Igan, Kohlscheen, and Rungcharoenkitkul 2022)。これは、ロックダウンによる建設活動の制約など、需要と供給の要因が混在していたためである。住宅価格が予想外かつ急速に上昇したことは、近いうちに価格調整が起きるとの懸念につながった。

世界中の中央銀行がインフレ対策として利上げを開始したため、多くの者が、ついに調整が起きると予想した。住宅価格はやや冷え込んだが、住宅ローン金利が急上昇したにもかかわらず、価格下落は予想よりかなり小幅なものだった。事態を把握するには、住宅のアフォーダビリティのこれまでの展開とその要因を調べることが役立つ。

アフォーダビリティの経過

住宅のアフォーダビリティは、過去半世紀に大きく変動してきた。1970年代から1990年代半ばにかけて、われわれが計算したアフォーダビリティ指数の中央値は100を下回っており、アフォーダビリティが低いことを示す(図1)。1990年代後半には、アフォーダビリティが改善し、一貫して100を超えた。そして次の10年間で再び悪化した。世界金融危機後、住宅は再びアフォーダブルになり、パンデミック直後まで安定していた。

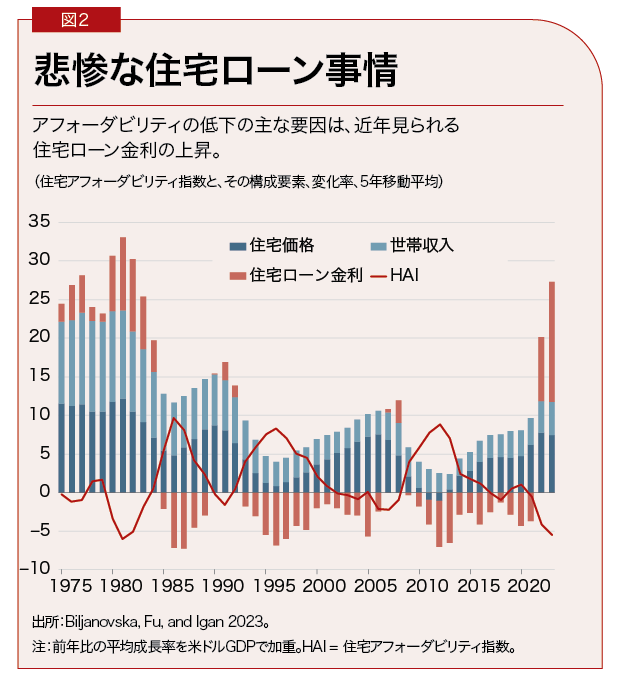

こうしたアフォーダビリティのトレンドをけん引しているのは、名目住宅ローン金利、世帯収入、住宅価格など、この指数において時間とともに変化する要素である(図2)。1970年代半ばから1980年代初頭にかけて、住宅価格と借入金利の上昇により、アフォーダビリティが低下した。世帯の収入のペースは追いついていなかった。

住宅価格は世界金融危機の際に下落したが、その後、中央銀行が低迷する経済を刺激するために「低金利長期化」政策を進め、ゆっくりと持ち直した。この期間中、借入コストの低下と住宅価格の低下により、アフォーダビリティが向上した。

しかし、パンデミックによってその傾向は逆転。最初は住宅価格が急騰し、次に住宅ローン金利が上昇した。

ただし、この広範な分析にはいくつかの制限がある。この指数は、住宅ローンで購入資金を調達しようとしている将来の住宅所有者の観点からアフォーダビリティに焦点を当てているため、金利が重要な役割を果たす。この指数は、住宅ローンを組まない場合や賃貸など、他の側面のアフォーダビリティを捉えていない。また、平均的な世帯に焦点を当てることで、所得分布や世代間の決定的な違いを見落としている。

また、国固有の違いも覆う。ひとつには、新興市場国ではアフォーダビリティが悪く、変動が大きい傾向があり、これは未発達な住宅ローン市場を反映している部分もある。また、借入コストの低下は、主に住宅価格が高騰していない国において、家計に恩恵をもたらすものだ。価格の伸びが力強いいくつかの国では、低金利は、不動産価格の高騰がアフォーダビリティに与える影響を相殺するには不十分であった。例えば、ベルギーでは、低金利が住宅価格の緩やかな上昇を相殺したため、アフォーダビリティが向上した一方で、カナダでは、住宅価格が力強く伸びたため、アフォーダビリティが低下した。

将来はどうなるのか?

アフォーダビリティ指数は、金利と所得のショックが起きた際にマイホームを持ち続けられるかどうかを完全には把握しきれない。金利が低いときに住宅ローンを返済できる既存の住宅所有者は、金利がより高いレベルにリセットされると、住宅ローンを返済できなくなる可能性がある。パンデミック前の数十年間、指数の中央値が、主に低金利を理由に改善したことを踏まえると、この点は、特に現在、非常に重要である。ただこれは当時の住宅ローンのアフォーダビリティしか捉えていなかった。金利が上昇するにつれて、アフォーダビリティ指数の上昇は急激に反転した。

住宅価格が急激に下落すること以外に、アフォーダビリティが回復することはあるだろうか。恐らくあるだろう。住宅ローン金利の低下は一因となるが、大きな追い風となることはなさそうだ。ひとつには、半世紀にわたるわれわれの研究で、アフォーダビリティの変化要因における住宅ローン金利の上下が占める割合が4分の1をやや超える程度に留まることが分かっている。もうひとつは、大半の金利予測が長期金利がパンデミック前よりも高くなることを示している。また、金利が下がると、住宅市場に参入する人が増え、需要が増加し、価格が押し上げられる可能性がある(Banerjee and others 2024)。

どうしたらいいのか。マクロ経済政策当局者は、引き続き自国経済をソフトランディングに導くことで、良いシナリオが実現する可能性を高めることができる。

しかし、当局は住宅のアフォーダビリティを取り巻く構造的な問題にも対処しなければならない。規制の障壁を取り除き、供給の弾力性を向上させることが第一歩となり得る。建築基準法、土地利用制限、行政要件などの一連の規制が、住宅の建設と復旧を管理している。多くの場合、これらの規制は、負の外部性を軽減し、一定の生活の質を維持するという正当な理由で存在する。しかし、こうした規制が過度に負担になることもある。たとえば、建築基準法は、健康と安全の考慮事項を合理的に満たす目的を超えて、材料の製造業者が儲かることになるかもしれない。

構造的な問題は、資源や建設、販売における競争の欠如を反映している可能性もある。政策当局者は寡占を打破する必要があるかもしれない。

場合によっては、より確かな政策介入が役立つかもしれない。例えば、政府は低所得世帯やインフォーマル住宅に住む人々を対象とした支援を検討し得る。開発者が手頃な住宅を提供するインセンティブ(たとえば追加の開発権)を与えることも役立ち得る。

もちろん、パンデミックとその余波による住宅市場の混乱は、不確実性の高まりと脆弱な政治力学を特徴としており、政府が世界の住宅アフォーダビリティ危機を無視することはできないという警告として機能する。海面上昇、広範囲にわたる山火事、異常気象などの気候変動が加速することで、すでに不足している世界的な住宅供給がさらに脅かされている。また、移民の急増によって、住まいとそのアフォーダビリティが一段と重要となる。政策当局者は、包括的な計画を通じて、今度こそは持続可能な基盤に基づき、住宅を再び手頃な価格にするという課題に立ち向かう必要がある。

Ahir, Hites, Nina Biljanovska, Chenxu Fu, Deniz Igan, and Prakash Loungani. 2022. “Housing Prices Continue to Soar in Many Countries around the World.” IMF Blog Chart of the Week, October 18.

Banerjee, Ryan, Denis Gorea, Deniz Igan, and Gabor Pinter. 2024. “Housing Costs: A Final Hurdle in the Last Mile of Disinflation?” BIS Bulletin 89 (July 15).

Biljanovska, Nina, Chenxu Fu, and Deniz Igan. 2023. “Housing Affordability: A New Dataset.” BIS Working Paper 1149, Bank for International Settlements, Basel.

Igan, Deniz, Emanuel Kohlscheen, and Phurichai Rungcharoenkitkul. 2022. “Housing Market Risks in the Wake of the Pandemic.” BIS Bulletin 50 (March 10).

Romei, Valentina, and Sam Fleming. 2024. “Concern over Housing Costs Hits Record Highs across Rich Nations.” Financial Times, September 2.

© 2026 International Monetary Fund. All rights reserved.