أدت الجائحة وما تلاها من عودة التضخم إلى أزمة عالمية في القدرة على تحمل تكلفة السكن هي الأسوأ على الإطلاق منذ ما يزيد على عشر سنوات. وقد امتدت الأزمة إلى بعض أكبر الاقتصادات المتقدمة وساهمت في اتساع دائرة الغضب والاستياء إزاء الأوضاع الاقتصادية.

وقد تراجعت القدرة على تحمل تكلفة السكن في الولايات المتحدة الأمريكية والمملكة المتحدة وأستراليا وكندا وألمانيا والبرتغال وسويسرا. وفي المتوسط، أصبحت المساكن اليوم بعيدة عن المتناول في مختلف البلدان مقارنة بما كانت عليه أثناء فقاعة أسعار المساكن التي سبقت الأزمة المالية العالمية في الفترة بين عامي 2007 و2008، وفقا لمجموعة بيانات أُعدت حديثا.

وبذلك أصبح الإسكان على رأس قائمة القضايا الملحة التي تواجه الأسر، قبل الرعاية الصحية والتعليم، وفقا لمسوح استطلاع الرأي العام في جميع أنحاء العالم (دراسة Romei and Fleming 2024). وهو من القضايا المحورية التي تواجه صناع السياسات في العديد من البلدان، نظرا للدور الرئيسي لقطاع الإسكان في النشاط الاقتصادي. وعلى عكس الأصول الأخرى، هناك مكون اجتماعي للسكن، فغالبا ما يعتبر الفرد أن امتلاك سكن حق من حقوق المواطنة، كما يمكن في الوقت نفسه أن يكون الاستثمار في المساكن بدافع المضاربة، مما يؤدي إلى رفع الأسعار.

وتعكس أزمة القدرة على تحمل تكلفة السكن ارتفاع تكاليف الاقتراض بعد أن رفعت البنوك المركزية أسعار الفائدة لمواجهة التضخم. وفي الوقت ذاته، أدى نقص المساكن وقوة الطلب عليها نتيجة ارتفاع معدل تكوين الأسر إلى استمرار ظاهرة ارتفاع الأسعار. وأصبحت المشكلات الهيكلية طويلة الأمد في سوق الإسكان العالمية محل تركيز كبير في اقتصاد ما بعد الجائحة المعقد.

قياس القدرة على تحمل التكلفة

إن القدرة على تحمل تكلفة السكن مفهوم بالغ الأهمية، ولكنه صعب الفهم، وخاصة عندما يتعلق الأمر بإجراء مقارنات بين البلدان ذات أسواق الإسكان وهياكل التمويل شديدة الاختلاف. وحتى الآن، ركزت المؤشرات الأكثر استخداما على المفهوم الأساسي المنطقي للتكلفة النسبية للسكن، مثل نسبة السعر إلى الدخل أو الإنفاق على السكن كنسبة من الدخل.

وهذه المؤشرات، رغم فائدتها، لا تفسر بالكامل ديناميكيات سوق القروض العقارية وخصائص وحدات الإسكان والأسر العادية. وقد سعيت أنا وزميلَي في هذا البحث نينا بيلجانوفيسكا وشينكزو فو إلى سد هذه الفجوة من خلال وضع مجموعة جديدة من البيانات القُطْرية المقارنة باستخدام مؤشر للقدرة على تحمل تكلفة السكن* قائم على القروض العقارية (دراسة Biljanovska, Fu, and Igan 2023).

ويركز المنهج على قدرة الأسرة على سداد أقساط قرض عقاري بصورة منتظمة لتمويل شراء مسكن عادي تشغله أسرة ذات حجم عادي دون الاقتصاد في الاحتياجات الأساسية الأخرى. وتحديدا، يحسب مؤشر القدرة على تحمل تكلفة السكن نسبة الدخل الفعلي للأسرة إلى مستوى الدخل المطلوب للحصول على قرض عقاري عادي. ويتيح ذلك رؤية أكثر تفصيلا حول القدرة على تحمل تكلفة السكن وأداة مكملة للمقاييس الأخرى. وإذا تجاوز مؤشر القدرة على تحمل تكلفة السكن 100، يعني ذلك أن أسعار المساكن أقرب إلى المتناول، وإذا قل عن 100، يعني ذلك انخفاض القدرة على تحمل التكلفة.

أزمة ما بعد الجائحة

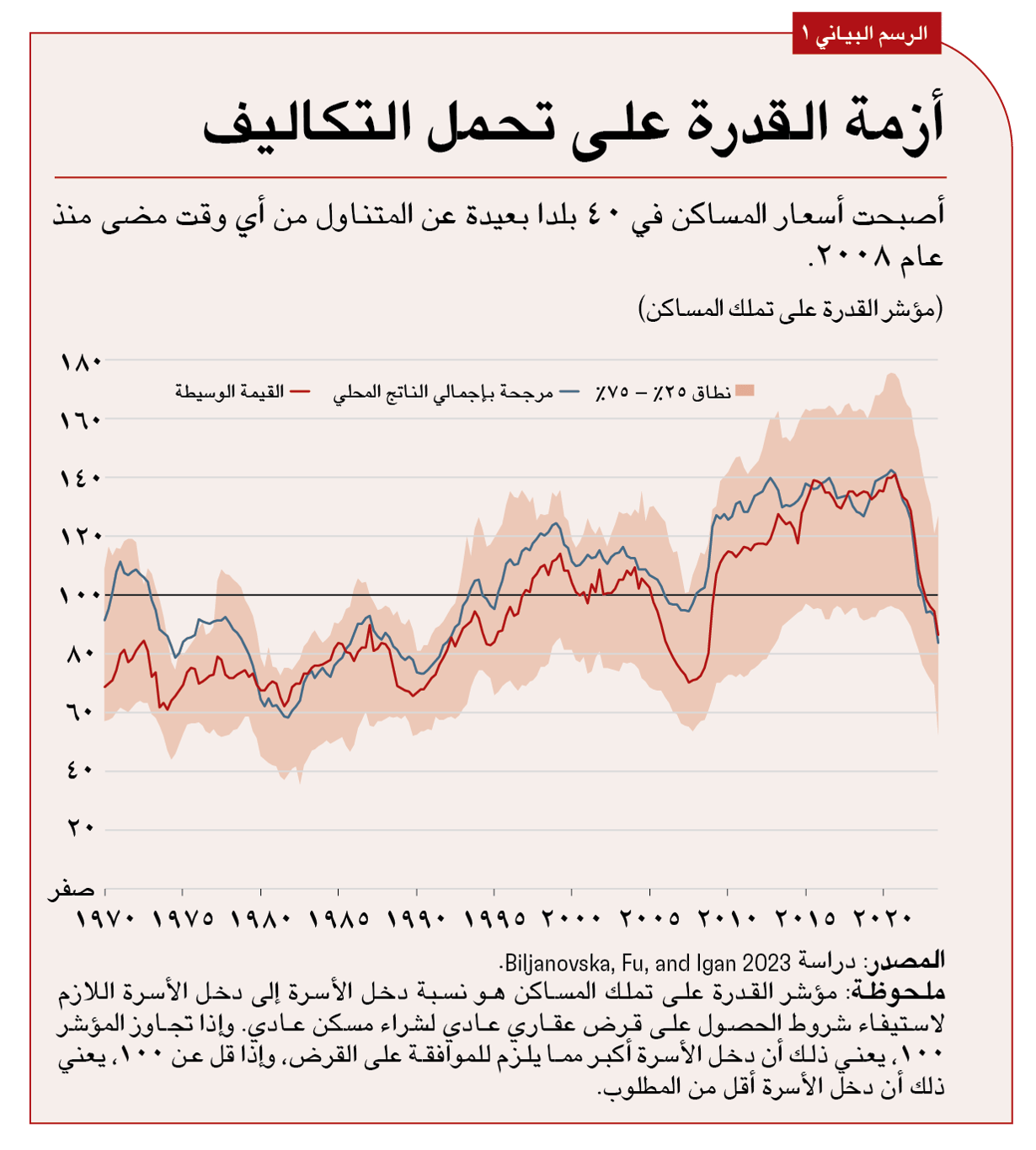

قمنا بحساب المؤشر في 40 بلدا على مدار الخمسين عاما الماضية. وأبرز ما لاحظناه هو التدهور المفاجئ في القدرة على تحمل التكلفة على مدى العامين الماضيين. ففي الولايات المتحدة الأمريكية، أكبر اقتصادات العالم، تراجعت القدرة على تحمل تكلفة السكن من حوالي 150 في عام 2021 إلى منتصف الثمانينات في عام 2024. وفي المملكة المتحدة، انخفضت قراءات مؤشر القدرة على تحمل تكلفة السكن من 105 في عام 2021 إلى ما أوائل السبعينات في عام 2024.

وشهدت النمسا وكندا وهنغاريا وبولندا والبرتغال وتركيا وبلدان البلطيق انخفاضات مماثلة. ويمثل ذلك تحولا مفاجئا في القدرة على تحمل التكلفة التي تحسنت بوجه عام على مدى العقود الماضية. وكما حدث مع تجدد النوبات التضخمية، كان لهذا التحول الحاد تأثير نفسي هائل على العديد من الأسر.

كيف حدث ذلك؟ خلال فترة الركود المصاحب لجائحة كوفيد 19، ارتفعت أسعار المساكن في كثير من البلدان (دراسة Ahir and others 2022)، خلافا لما حدث خلال فترات الهبوط الاقتصادي السابقة التي عادة ما شهدت تراجعا في أسواق الإسكان (دراسة Igan, Kohlscheen, and Rungcharoenkitkul 2022). ونتج ذلك عن مزيج من عوامل العرض والطلب، بما في ذلك القيود على أعمال البناء المرتبطة بتدابير الإغلاق. وقد أثار الارتفاع السريع غير المتوقع في أسعار المساكن مخاوف إزاء إجراء تصحيح وشيك.

ومع بدء البنوك المركزية عبر أنحاء العالم في رفع أسعار الفائدة لمكافحة التضخم، توقع الكثير من المراقبين حدوث هذا التصحيح أخيرا. وقد انخفضت أسعار المساكن إلى حد ما بالفعل، ولكن بدرجة أقل بكثير من المتوقع، حتى مع ارتفاع أسعار الفائدة على القروض العقارية. ولفهم ما يجري، من المفيد النظر إلى تطور القدرة على تحمل تكلفة السكن مع الوقت ومحركاته.

القدرة على تحمل التكلفة بمرور الوقت

تفاوتت القدرة على تحمل تكلفة السكن على مدى نصف القرن الماضي. فمن سبعينات إلى منتصف تسعينات القرن العشرين، كان متوسط مؤشر القدرة على تحمل التكلفة أقل من 100 وفق حساباتنا، مما يشير إلى انخفاض القدرة على تحمل التكلفة (الرسم البياني 1). وفي أواخر التسعينات، تحسنت القدرة على تحمل التكلفة، لتتجاوز 100 طوال هذه الفترة قبل أن تتدهور في العقد التالي. وعقب الأزمة المالية العالمية، أصبحت تكلفة السكن أقرب إلى المتناول مجددا وظلت ثابتة إلى ما بعد الجائحة.

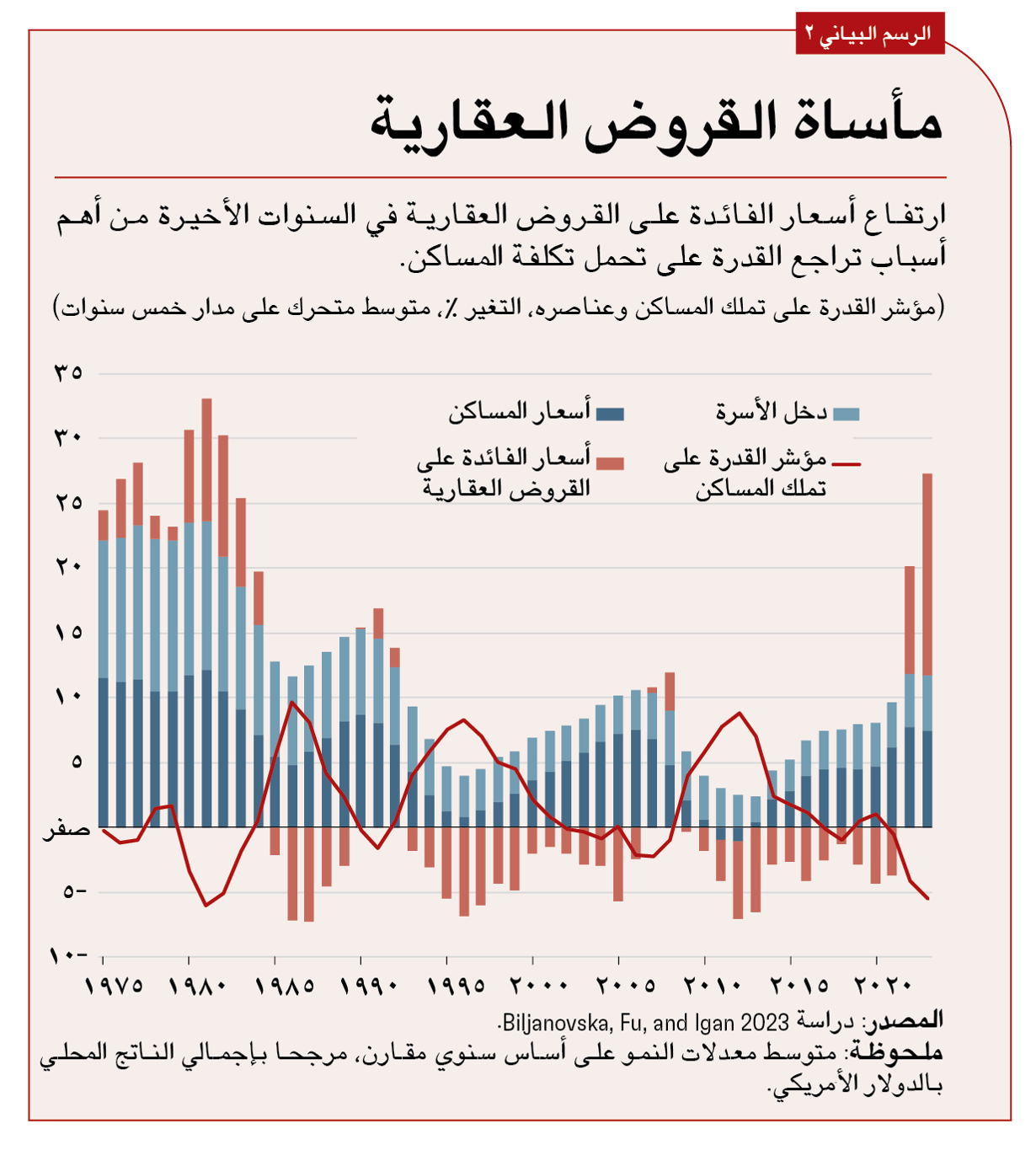

والدوافع وراء اتجاهات القدرة على تحمل التكلفة هي العناصر المتغيرة مع الوقت في مؤشرنا: أسعار الفائدة الاسمية على القروض العقارية، ودخل الأسر، وأسعار المساكن (الرسم البياني 2). وفي منتصف سبعينات وأوائل ثمانينات القرن الماضي، انخفضت القدرة على تحمل التكلفة بسبب ارتفاع أسعار المساكن وأسعار الفائدة على الاقتراض. ولم تواكب دخول الأسر هذا الارتفاع.

وخلال الأزمة المالية العالمية، انخفضت أسعار المساكن، ثم تعافت ببطء مع شروع البنوك المركزية في خفض أسعار الفائدة لفترة طويلة لتحفيز الاقتصادات المتعثرة. وقد أدى انخفاض تكاليف الاقتراض وتراجع أسعار المساكن إلى تحسن القدرة على تحمل التكلفة خلال هذه الفترة.

ولكن الجائحة أدت إلى انعكاس هذا الاتجاه لاحقا، بداية مع ارتفاع أسعار المساكن، ثم مع ارتفاع أسعار الفائدة على القروض العقارية.

غير أن هذا التحليل العام ينطوي على بعض أوجه القصور، حيث يركز المؤشر على القدرة على تحمل التكلفة من منظور مالك المسكن المحتمل الذي يتطلع إلى تمويل عملية شراء بقرض عقاري، وبالتالي يكون لأسعار الفائدة دور مهم. ولا يرصد المقياس القدرة على تحمل التكلفة من أبعاد أخرى، مثل الملكية الخالصة دون قرض عقاري أو استئجار. والتركيز على الأسرة العادية يغفل أيضا الفروق المهمة في توزيع الدخل وعبر الأجيال.

ويحجب ذلك أيضا الاختلافات بين البلدان. فمن ناحية، غالبا ما تكون القدرة على تحمل التكلفة أكثر ضعفا وتقلبا في الأسواق الصاعدة، مما يعكس جزئيا أسواق القروض العقارية الأقل تطورا هناك. وكذلك، فإن انخفاض تكاليف الاقتراض يعود بالنفع أساسا على الأسر في البلدان التي لا تعاني من تضخم أسعار المساكن. ففي عدد من البلدان التي شهدت نموا قويا في الأسعار، كان انخفاض أسعار الفائدة غير كافٍ لموازنة أثر ارتفاع أسعار العقارات على القدرة على تحمل التكلفة. ففي بلجيكا على سبيل المثال، ازدادت القدرة على تحمل التكلفة مع انخفاض أسعار الفائدة الذي وازن الزيادة المعتدلة في أسعار المساكن. أما في كندا، فقد تراجعت القدرة على تحمل التكلفة بسبب النمو القوي في أسعار المساكن.

ماذا يحمل المستقبل؟

مؤشر القدرة على تحمل التكلفة لا يرصد تماما استدامة تملك المساكن في مواجهة صدمات أسعار الفائدة والدخل. فمالك المنزل الحالي الذي قد يستطيع خدمة القرض العقاري عند تدني أسعار الفائدة قد لا يتمكن من ذلك حال ارتفاعها. وهذه النقطة بالغة الأهمية، ولا سيما الآن: فقد سجل وسيط المؤشر تحسنا في العقدين السابقين للجائحة يُعزى في الأساس إلى انخفاض أسعار الفائدة. ولكن ذلك لم يرصد سوى القدرة على تحمل تكاليف القروض العقارية الحالية. ثم انعكس مسار هذه التحسن بحدة مع ارتفاع أسعار الفائدة.

هل يمكن استعادة القدرة على تحمل التكلفة عبر قنوات أخرى بخلاف التراجع الحاد في أسعار المساكن؟ ربما. وقد يساعد تخفيض أسعار فائدة القروض العقارية في هذا الصدد، وإن كان يبدو أنه لن يخفف جانبا كبيرا من هذا العبء على الأرجح. فمن ناحية، نجد على مدار نصف القرن الذي تناولته دراستنا أن التغيرات في أسعار فائدة القروض العقارية شكلت ما يزيد قليلا على الربع فقط من التغيرات في القدرة على تحمل التكلفة. ومن ناحية أخرى، تشير أغلب التوقعات إلى ارتفاع أسعار الفائدة طويلة الأجل مقارنة بما قبل الجائحة. وعلاوة على ذلك، فمع انخفاض أسعار الفائدة، قد يدخل المزيد من الأسر إلى سوق الإسكان، مما يؤدي إلى زيادة الطلب على المساكن وارتفاع الأسعار (دراسة Banerjee and others 2024).

ولكن ما الحل؟ يمكن لصناع السياسات الاقتصادية الكلية زيادة احتمالية السيناريو الإيجابي من خلال الاستمرار في توجيه اقتصاداتهم نحو مسار الهبوط الهادئ.

ولكن السلطات يتعين عليها أيضا معالجة المشكلات الهيكلية المؤثرة على القدرة على تحمل تكلفة السكن. وقد تكون إزالة الحواجز التنظيمية لتحسين مرونة العرض بمثابة خطوة أولى في هذا الشأن. فهناك مجموعة من القواعد، مثل قوانين البناء، والقيود المفروضة على استخدام الأراضي، والمتطلبات الإدارية التي تحكم بناء المساكن وتجديدها. وفي كثير من الحالات، تُطبق هذه القواعد لأسباب وجيهة – التخفيف من المؤثرات الخارجية السلبية والحفاظ على جودة مستويات المعيشة. ولكنها قد تصبح مرهقة للغاية أيضا. فعلى سبيل المثال، قد تؤدي قوانين البناء ببساطة إلى إثراء الشركات المصنعة للمواد، من خلال فرض متطلبات تتجاوز ما قد يلبي بشكل معقول اعتبارات الصحة والسلامة.

وقد تعكس المشكلات الهيكلية أيضا الافتقار إلى المنافسة في قطاعات الموارد أو البناء أو المبيعات. وربما يحتاج صناع السياسات إلى تفكيك احتكارات القلة.

وفي بعض الحالات، يمكن المساعدة في هذا الشأن من خلال تدخلات أكثر دقة على مستوى السياسات. فعلى سبيل المثال، قد تنظر الحكومات في توجيه الدعم للأسر منخفضة الدخل أو الأسر التي تشغل مساكن غير رسمية. وقد يكون هناك دور أيضا للحوافز المقدمة للمطورين العقاريين من أجل توفير وحدات بأسعار في المتناول، في صورة حقوق تطوير إضافية على سبيل المثال.

ومن المؤكد أن الاضطرابات التي لحقت بأسواق الإسكان جراء الجائحة وتداعياتها، والتي تشمل تصاعد أجواء عدم اليقين والديناميكيات السياسية الهشة، ينبغي أن تكون بمثابة تحذير للحكومات بعدم تجاهل أزمة القدرة على تحمل تكلفة السكن حول العالم. ففي الوقت الحالي، تهدد التغيرات المناخية المتسارعة – ارتفاع مستوى سطح البحر، وانتشار حرائق الغابات، والأحداث المناخية المتطرفة – المعروض العالمي من المساكن غير الكافي بالفعل. وتفرض الهجرة المتزايدة ضغوطا أكبر على توفير المأوى والقدرة على تحمل تكاليفه. وعلى صناع السياسات مواجهة هذا التحدي وجعل الإسكان في المتناول مجددا، على أساس مستدام هذه المرة من خلال خطة شاملة.